Статья:

Аудит финансовых результатов и их использование

Секция: Экономика

Выходные данные

Кабанова А.Г., Чепурных А.М. Аудит финансовых результатов и их использование // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 1(23). URL: https://nauchforum.ru/archive/SNF_social/1(23).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Аудит финансовых результатов и их использование

Кабанова Алина Геннадьевна

студент, Российский экономический университет имени Г. В. Плеханова, РФ, г. Москва

Чепурных Анастасия Михайловна

студент, Российский экономический университет имени Г. В. Плеханова, РФ, г. Москва

Основная задача проведения аудиторской экспертизы в процессе анализа финансовых результатов деятельности коммерческой организации – это предупреждение отклонения хозяйственной деятельности предприятия от нормативов и установленных планов, а также определение фактического состояния фирмы, ее финансовой устойчивости и экономической безопасности. По этой причине, вопросы анализа финансовых результатов так важны при проведении аудита деятельности организации.

Финансовым результатом признается конечный экономический итог хозяйственной деятельности предприятия, выражающийся в форме прибыли или убытка. Положительный финансовый результат свидетельствует об эффективном использовании имеющихся у предприятия ресурсов [4].

Чтобы провести анализ финансовых результатов хозяйственной деятельности предприятия необходимо использовать актуальную информацию, которая может состоять из следующего списка документации [3; 5]:

- финансовая и управленческая отчетность;

- бухгалтерская отчетность и баланс;

- отчет о движении денежных средств.

В рамках проведения аудита финансовых результатов предприятия используется следующая нормативно-правовая база:

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина РФ от 24 июля 1998 г. № 34н);

- План счетов бухгалтерского учета и Инструкция по его применению (Приказ Минфина РФ от 31 октября 2000 г. № 94н);

- Положение по бухгалтерскому учету ПБУ 9/99 «Доходы организации»;

- Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации»;

- Положение по бухгалтерскому учету ПБУ 4/99 «Бухгалтерская отчетность организации».

При тщательном аудите и анализе финансовых показателей деятельности предприятия необходимо обращать внимание и на оценку факторов, которые хоть не напрямую, но косвенно влияют на финансовую деятельность организации:

- уровень конкурентоспособности продукции и бизнеса;

- уровень качества структуры активов, капитала;

- уровень производственной деятельности, включая использования трудовых, сырьевых и производственных ресурсов;

- уровень системы качества управления предприятием.

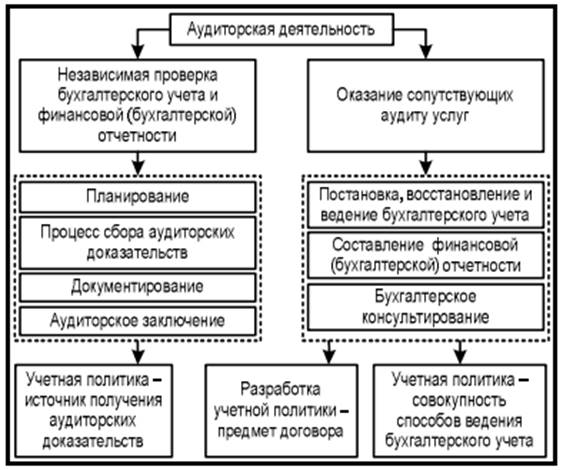

В рамках научной деятельности, Аманжолова Б.А. и Карпутова И.Г. определили следующую роль аудита финансовых результатов предприятия (Рисунок).

Рисунок. Роль аудита финансовых результатов предприятия [1].

Таким образом, целью аудита финансовых результатов предприятия является установление соответствия применяемой в организации методики бухгалтерского учета действующим нормативным документам для формирования мнения о достоверности отчетности во всех остальных существующих аспектах [2].

Для совершенствования процесса анализа финансовых результатов деятельности организации, предложим свою методику, которая включает в себя симбиоз следующих инструментов:

- формируется система финансовых показателей, по которым проводится оценки деятельности организации;

- анализируется система финансовой структуры предприятия и ее центров финансовой ответственности (ЦФО);

- проводится расчет выбранных финансовых показателей, анализируется их динамика, структура и факторы, которые влияют на формирование;

- анализируется динамика прибыльности и рентабельности производства на предприятии, в отдельности по каждому продукту;

- формируется стратегическая карта основных финансовых показателей предприятия и факторов, которые ключевые при их формировании.

Таким образом, анализ финансовых результатов хозяйственной деятельности предприятия является первоочередным инструментом проведения аудиторской экспертизы коммерческой организации.

Собственникам и менеджерам предприятия важно определить структуру поступления доходов, уровень рентабельности производства и прибыльности бизнес-структуры.

В дальнейшем, оценка и анализ финансовых показателей позволяют провести оптимизацию хозяйственной деятельности предприятия, обнаружить инструменты и методы увеличения резервов роста конкурентоспособности бизнеса. Данный аспект финансовой политики является важным ключом к обеспечению экономической безопасности деятельности предприятия.

А при помощи результатов аудита финансовой деятельности организации, можно определить ее ключевые стороны развития, степень риска и угрозы, которые необходимо устранить.

Список литературы:

1. Аманжолова Б.А., Карпутова И.Г. Теоретические и методологические основы аудита учетной политики. URL: http://www.auditfin.com/fin/2010/3/04_02.pdf (дата обращения: 24.12.2019).

2. Губайдуллина Г.А., Ефремова Е.И. Аудит группы компаний // Научное сообщество студентов: междисциплинарные исследования: сб. ст. по мат. XXXV междунар. студ. науч.-практ. конф. № 24(35).

3. Гиниятуллина Л.Р., Ефремова Е.И. Анализ и аудит динамики экспортных операций // Молодой исследователь. – № 10(110). – М., Изд. «Интернаука», 2019.

4. Заяц Я.Е. Анализ финансовых результатов как оценка эффективности использования ресурсов предприятия // Научный диалог: экономика и управление. URL: https:/interactive-plus.ru/ru/article/116146/discussion_platform (дата обращения: 24.12.2019).

5. Красный И.А. Анализ финансовых результатов и его влияние на деятельность организации // Вестник магистратуры. − 2017. − №4-2(67).