Статья:

Оценка аудиторского риска

Секция: Экономика

Выходные данные

Александров И.А., Васина И.В., Казеева Д.М. Оценка аудиторского риска // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXIII междунар. студ. науч.-практ. конф. № 1(23). URL: https://nauchforum.ru/archive/SNF_social/1(23).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Оценка аудиторского риска

Александров Иван Андреевич

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Васина Ия Владимировна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Казеева Дильнара Мансуровна

студент, Российский экономический университет им. Г.В. Плеханова, РФ, г. Москва

Аудиторская деятельность, как и любая другая, сопряжена с определенной долей риска.

Отечественные и зарубежные ученые большое внимание уделяли трактовке понятия «аудиторский риск». Так свои определения давали В.И. Подольский, Я.В. Соколов, А.Д. Шеремет, В.П. Суйц, Е.А. Аренс и другие (таблица 1).

Таблица 1.

Трактовки аудиторского риска

|

Автор |

Сущность аудиторского риска |

|

В.И. Подольский |

Вероятность того, что в отчетности, достоверность которой в той или иной форме подтверждена аудитором, содержатся необнаруженные существенные искажения [4, с. 109] |

|

Я.В. Соколов, С.М. Бычкова |

Опасность того, что выданное аудитором заключение будет опротестовано кем-либо из участников хозяйственного процесса [6, с. 45] |

|

А.Д. Шеремет, В.П. Суйц |

Вероятность того, что аудитор ошибается, сформировав неверное мнение о достоверности бухгалтерской отчетности экономического субъекта [7, с. 148] |

|

Е.А. Аренс, Дж. К. Лоббек |

Аудитор приходит к выводу, что финансовая отчетность составлена правильно, и на этом основании выражает в аудиторском заключении мнение без оговорок, а в действительности финансовая отчетность содержит существенные погрешности [1, с. 239] |

|

Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева |

Объективно существующая вероятность невыявления возможных существенных неточностей и отклонений в бухгалтерской отчетности от реальных данных, возникающая в ходе аудиторской проверки [5, с. 31] |

В международном стандарте аудита 320 "Существенность при планировании и проведении аудита" дано следующее понятие: Аудиторский риск – риск, что аудитор выразит ненадлежащее мнение в случае, если финансовая отчетность содержит существенные искажения [3].

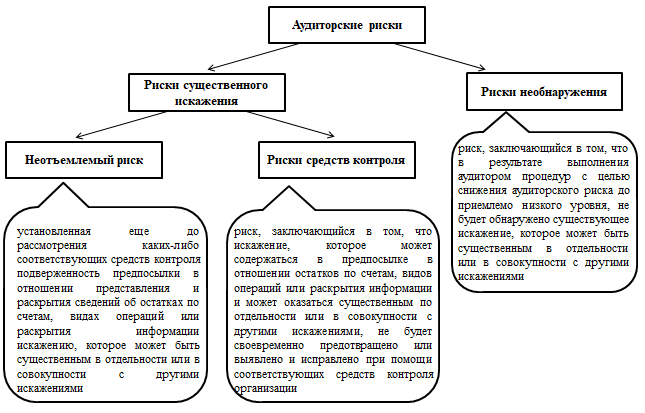

Аудиторские риски согласно МСА состоят из нескольких элементов (рисунок 1).

Рисунок 1. Структура аудиторского риска

Между тремя рассмотренными видами риска существует обратная взаимосвязь: при низком уровне неотъемлемого риска и риска средств контроля риск необнаружения увеличивается, так как аудитор, доверяя системе внутреннего контроля, в целях экономии времени может сократить количество аудиторских процедур. Как итог, элементы аудиторского риска представляют собой вероятность наступления неблагоприятного события, а аудиторский риск, в свою очередь, является вероятностью того, что отчетность содержит не выявленные вовремя средствами внутреннего контроля существенные искажения, которые не будут обнаружены в ходе проверки. Поскольку условия должны соблюдаться одновременно, то формулу аудиторского риска можно представить как результат произведения вероятностей:

, (1)

, (1)

где AR (Audit Risk) – совокупная величина аудиторского риска; IR (Inherent Risk) – неотъемлемый риск; CR (Control Risk) – риск средств контроля; DR (Detection Risk) – риск необнаружения.

Максимально допустимым уровнем аудиторского риска в мировой практике принято считать риск на уровне от 1 до 5% от итогов бухгалтерского баланса, остатков на счетах бухгалтерского учета, финансовых результатов и т.п [2, с.49]. При определении уровня аудиторского риска принимаются во внимание множество факторов: условия и сроки аудиторской проверки; объем информации, полученный аудитором; виды деятельности аудируемой организации; эффективность систем бухгалтерского учета и внутреннего контроля клиента.

Оценка рисков является предметом профессионального суждения аудитора, которое должно основываться на должном уровне профессионального скептицизма.

Так, излишнее доверие системе внутреннего контроля, честности руководства может привести к тому, что проверка будет проведена с недостаточной тщательностью, вследствие чего значимые искажения не будут выявлены.

Однако верно и обратное: при излишней осторожности аудитор может потратить время, проводя лишнюю работу по поиску несущественных или отсутствующих ошибок, что снизит эффективность аудита, которую в общем виде можно описать как отношение затрат к результатам.

Список литературы:

1. Аренс Э.А., Лоббек Дж.К. Аудит / Э.А. Аренс, Дж.К. Лоббек. – М.: Финансы и статистика, 2001. – 560 с.

2. Ефремова Е.И. Оценка аудиторского риска и существенности в аудите // От научных идей к стратегии бизнес-развития: сб. ст. Международной Межвузовской Студенческой конференции. – Москва, 2018. – С. 47-56.

3. Международный стандарт аудита 320 «Существенность при планировании и проведении аудита» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_317264/ (дата обращения 04.01.2020)

4. Подольский, В.И. Аудит: Учебник / В.И. Подольский. – 5-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2012. - 607 с.

5. Райзберг, Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. – 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2019. – 512 с.

6. Соколов Я.В., Бычкова С.М. Роль риска при проведении аудита // Аудиторские ведомости. – 2000. – №11 – С. 45-50.

7. Шеремет, А. Д. Аудит: Учебник / А.Д. Шеремет, В.П. Суйц. – 6-e изд. – М.: НИЦ ИНФРА-М, 2014. – 352 с.