Статья:

АРХИТЕКТУРА ПЛАТФОРМЫ «ЦИФРОВОЙ РУБЛЬ»: ТЕХНОЛОГИЧЕСКИЕ ПОДХОДЫ И ВОПРОСЫ РЕГУЛИРОВАНИЯ

Секция: Экономика

Выходные данные

Рындюг В.В., Петров А.А. АРХИТЕКТУРА ПЛАТФОРМЫ «ЦИФРОВОЙ РУБЛЬ»: ТЕХНОЛОГИЧЕСКИЕ ПОДХОДЫ И ВОПРОСЫ РЕГУЛИРОВАНИЯ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLVII междунар. студ. науч.-практ. конф. № 2(47). URL: https://nauchforum.ru/archive/SNF_social/2(47).pdf (дата обращения: 03.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLVII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

АРХИТЕКТУРА ПЛАТФОРМЫ «ЦИФРОВОЙ РУБЛЬ»: ТЕХНОЛОГИЧЕСКИЕ ПОДХОДЫ И ВОПРОСЫ РЕГУЛИРОВАНИЯ

Рындюг Василий Вадимович

студент, Ростовский филиал Российской таможенной академии, РФ, г. Ростов-на-Дону

Петров Антон Андреевич

студент, Ростовский филиал Российской таможенной академии, РФ, г. Ростов-на-Дону

Евграфова Ольга Владимировна

научный руководитель, канд. филос. наук, доцент,

Ростовский филиал Российской таможенной академии,

РФ, г. Ростов-на-Дону

ARCHITECTURE OF THE «DIGITAL RUBLE» PLATFORM: TECHNOLOGICAL APPROACHES AND REGULATORY ISSUES

Anton Petrov

Student, Rostov branch of the Russian Customs Academy, Russia, Rostov-on-Don

Vasily Ryndyug

Student, Rostov branch of Russian Customs Academy, Russia, Rostov-on-Don

Olga Evgrafova

Scientific advisor, Ph.D in Philosophy, Associate Professor Rostov branch of the Russian Customs Academy, Russia, Rostov-on-Don

Аннотация. Банк России нацелен на то, чтобы система денежного обращения соответствовала меняющимся потребностям граждан и бизнеса, способствовала внедрению инноваций как на финансовом рынке, так и в экономике в целом, поэтому проводит оценку возможностей и перспектив выпуска цифровой формы российской национальной валюты - цифрового рубля. В статье предпринята попытка осмысления места и роли цифрового рубля в современной денежной системе, преимуществ новой формы валюты и сопутствующих ее внедрению вопросов регулирования.

Abstract. The Bank of Russia aims to ensure that the monetary circulation system meets the changing needs of citizens and businesses, and promotes innovation both on the financial market and in the economy as a whole, so it assesses the possibilities and prospects of issuing a digital form of the Russian national currency - the digital ruble. The article attempts to comprehend the place and role of the digital ruble in the modern monetary system, the advantages of the new form of currency and the regulatory issues accompanying its implementation.

Ключевые слова: технологии; деньги; платформа; цифровой рубль; законодательство; регулирование

Keywords: technology; money; platform; digital ruble; legislation; regulation.

Введение

Деньги играют важную роль в жизни общества. В современной, постоянно развивающейся экономике, наполненной технологиями, развиваются и формы денег. За последние десятилетия как в России, так и в мире произошли кардинальные изменения в сфере денежного обращения. Сейчас большинство людей выбирает использование безналичных денег для оплаты товаров и услуг, осуществления платежей и переводов. Уже привычным стало применение пластиковых карт и мобильных устройств в денежных расчетах. При этом растет запрос участников делового оборота на повышение их скорости, удобства, безопасности и снижения комиссий, что возможно с применением только передовых технологий. Наряду с этим активно расширяется применение цифровых финансовых технологий банками, предприятиями, государством. Все это делает необходимым изучение вопроса о целесообразности выпуска в России цифровой валюты Центрального банка как дополнительной формы денег, способной ответить на стоящие перед финансовым рынком вызовы [1].

Целью работы является анализ и структурное рассмотрение архитектуры и регулирования государственной платформы «Цифровой рубль».

Цифровой рубль. Технологические подходы к реализации прототипа платформы цифрового рубля

Рассмотрим подходы к реализации данного проекта и возможные проблемы, которые могут возникнуть как в экономической, так и политической, в особенности законодательной, сфере. Определим релевантность данной валюты запросам современной экономики, а именно значимость и необходимость данной платформы нашему обществу.

Цифровой рубль - это все тот же российский рубль, который будет выпускаться Банком России в цифровой форме дополнительно к существующим формам денег. Граждане будут иметь возможность зачислять цифровые рубли на свои электронные кошельки и пользоваться ими с помощью мобильных устройств и других носителей как в онлайн-режиме, так и в отсутствие доступа к сети Интернет и мобильной связи (то есть в офлайн-режиме). Цифровой рубль дополнит денежное обращение и будет использоваться одновременно с наличными рублями и средствами населения и предприятий на счетах в коммерческих банках.

Все три формы российского рубля будут абсолютно равноценными - в том смысле, что как сейчас 1 рубль наличными эквивалентен 1 безналичному рублю, так и 1 цифровой рубль всегда будет эквивалентен каждому из них. При этом владельцы денег будут иметь возможность свободно переводить рубли из одной формы в другую [3].

В рамках задачи создания прототипа платформы цифрового рубля Банк России провел анализ различных технологических подходов. При проработке вопросов архитектуры решения рассматривались следующие варианты реализации:

- централизованная система;

- децентрализованная сеть на базе распределенных реестров;

- гибридная архитектура, состоящая как из компонентов централизованной системы, так и распределенных реестров.

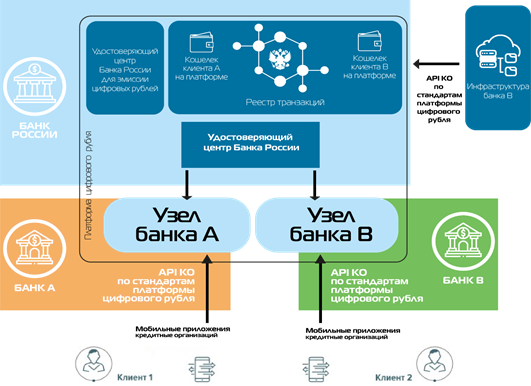

В прототипе платформы цифрового рубля будет предусмотрено подключение участников со следующими функциями: Банк России – оператор платформы цифрового рубля и эмитент цифрового рубля; кредитные организации – участники платформы цифрового рубля, выполняющие платежи по поручениям своих клиентов на платформе цифрового рубля; физические и юридические лица – пользователи платформы цифрового рубля, получающие доступ к своим кошелькам на платформе цифрового рубля через кредитные организации (рисунок 1).

Рисунок 1. Архитектура платформы «цифровой рубль»

Архитектура прототипа платформы цифрового рубля будет включать в себя следующие ключевые компоненты:

- Узлы Банка России – валидирующие узлы распределенных реестров и централизованные компоненты, обеспечивающие процессинг расчетов.

- Удостоверяющий центр Банка России (УЦ БР) и Выделенный удостоверяющий центр Банка России для эмиссии – компоненты, обеспечивающие регистрацию и сертификацию ключей кредитных организаций, используемых для проведения собственных платежей и платежей клиентов на платформе цифрового рубля, а также ключей Банка России, используемых для эмиссии цифрового рубля.

- Удостоверяющие центры кредитных организаций (подчиненные УЦ БР) – компоненты, обеспечивающие регистрацию и сертификацию ключей клиентов.

- API платформы цифрового рубля – программный интерфейс, через который кредитные организации будут подключаться к платформе цифрового рубля.

- API кредитных организаций (API КО) – программный интерфейс для взаимодействия кредитных организаций и клиентов, разработанный по стандарту платформы цифрового рубля.

- Устройства пользователей – мобильные приложения, предоставляемые кредитными организациями своим клиентам, включающие специализированный программный модуль Банка России и защищенное хранилище ключевой информации.

Вопросы регулирования цифрового рубля

Практическая реализация концепции цифрового рубля потребует определенной «настройки» законодательства Российской Федерации.

В частности, изменения потребуется внести в Федеральный закон от 31.07.2020 № 259-ФЗ «О цифровых финансовых активах…» (далее – «ФЗ о цифровых финансовых активах»), Федеральный закон «О Центральном банке Российской Федерации» от 10.07.2002 № 86-ФЗ (далее – «ФЗ о Центральном банке РФ»), Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ, Гражданский кодекс РФ (далее – «ГК РФ») и др. нормативные правовые акты. В частности, необходимы изменения, которые определяли бы полномочия Банка России по организации денежного обращения на основе цифрового рубля, его полномочия как оператора цифровой платформы, в рамках которой будет обращаться цифровой рубль, права и обязанности участников данной цифровой платформы, права Банка России по осуществлению банковских операций с применением цифрового рубля не только с кредитными организациями, но и юридическими и физическими лицами. Так, в ФЗ о цифровых финансовых активах необходимо будет определить статус цифрового рубля, чтобы он мог использоваться в качестве платежного инструмента и, таким образом, получить возможность обмена на иную криптовалюту [2].

Предполагается внесение изменений, которые позволят обеспечивать защиту информации об операциях с использованием цифрового рубля как сведений, составляющую банковскую тайну [3].

В сфере публичных правоотношений планируется определенная коррекция налогового и бюджетного законодательства, изменение режимов обращения взыскания на имущество, определение особенностей распоряжения цифровым кошельком в рамках отношений, связанных с банкротством [4].

Система правовой защиты обладания цифровым рублем и совершения операций с ним потребует внесения некоторых изменений в систему уголовного законодательства.

Выводы

1. Цифровой рубль - важная ступень развития экономики Российской Федерации. Во-первых, платежи населения станут безопаснее; во-вторых, будут снижены комиссионные издержки, связанные со всевозможными транзакциями граждан. Также можно сказать, что данная форма национальной валюты может положительно сказаться на введение антикоррупционной деятельности, ведь в обороте, предположительно, должно стать меньше наличных средств, именно они, зачастую, делают возможным данный вид деятельности, а также облегчают процесс ухода от налогов.

2. Цифровой рубль сможет избавить население от привязанности к коммерческим банкам. С одной стороны, «новый» рубль ничем не будет отличаться от старого, однако есть одно исключение - денежные средства цифрового формата не будут проходить через систему коммерческих банков, то есть держатели данного вида валюты будут сокращать свои издержки, связанные с деятельностью негосударственных банков.

3. Банк России будет проводить разработку цифрового рубля поэтапно: после оценки возможностей и перспектив введения цифрового рубля и определения его концепции с учетом общественных консультаций планируется пилотирование цифрового рубля на ограниченном круге пользователей и разработка платформы цифрового рубля. После этого может быть принято решение о целесообразности и дальнейших шагах по запуску цифрового рубля. Сроки реализации каждого из этапов будут определены в дальнейшем, в том числе по итогам общественных консультаций.

4. Банк России еще не принял решение о выпуске цифрового рубля. Учитывая, что введение цифрового рубля станет значимым событием для экономики и общества, Банк России считает принципиально важным обсудить ключевые аспекты, преимущества, возможные риски, этапы и сроки реализации этого проекта с финансовым сектором, экспертным сообществом, а также со всеми заинтересованными лицами. Наряду с этим Банк России также будет принимать во внимание необходимость изменения нормативно-правовой базы регулирования возможных эффектов появления цифрового рубля при проведении политики по обеспечению ценовой и финансовой стабильности, в стратегии обеспечения информационной безопасности финансовой сферы.

Список литературы:

1. Центральный банк РФ [Электронный ресурс]. – Режим доступа: URL: https://cbr.ru/ (дата обращения: 15.01.2022)

2. Запорожан А.Я. Цифровой рубль ЦБ РФ // Управленческое консультирование. – 2021. – № 6. – С. 32-39.

3. Раксина А.С. Цифровой рубль: когда появится и как будет работать // ТАСС [Электронный ресурс]. – Режим доступа: URL: https://tass.ru/ekonomika/12478101 (дата обращения: 24.01.2022)

4. Чернышева Е.В. Цифровой рубль: зачем он запускается и как будет работать // РБК [Электронный ресурс]. – Режим доступа: URL: https://trends.rbc.ru/trends/industry/60e4014c9a7947816217cac1. (дата обращения: 28.01.2022)