Статья:

ИССЛЕДОВАНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА ИНВЕСТИЦИОННУЮ ДЕЯТЕЛЬНОСТЬ БАНКОВСКОГО СЕКТОРА РЕСПУБЛИКИ КАЗАХСТАН

Секция: Экономика

Выходные данные

Бородихин А.А. ИССЛЕДОВАНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА ИНВЕСТИЦИОННУЮ ДЕЯТЕЛЬНОСТЬ БАНКОВСКОГО СЕКТОРА РЕСПУБЛИКИ КАЗАХСТАН // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLVIII междунар. студ. науч.-практ. конф. № 3(48). URL: https://nauchforum.ru/archive/SNF_social/3(48).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLVIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ИССЛЕДОВАНИЕ ВЛИЯНИЯ МАКРОЭКОНОМИЧЕСКИХ ФАКТОРОВ НА ИНВЕСТИЦИОННУЮ ДЕЯТЕЛЬНОСТЬ БАНКОВСКОГО СЕКТОРА РЕСПУБЛИКИ КАЗАХСТАН

Бородихин Андрей Андреевич

студент, Университет Нархоз MBA “Прикладные финансы”, Казахстан, г. Алматы

Рузиева Эльвира Абдулмитовна

научный руководитель, канд. экон. наук,

доцент НОД «Финансы и аналитика данных»,

Казахстан, г. Алматы

Аннотация. Задача исследования состоит в том, чтобы определить какие и в какой мере макроэкономические факторы могут повлиять на инвестиционную деятельность банков.

Ключевые слова: экономика, ВВП, доходы, расходы, банковский сектор.

Банковский сектор Республики Казахстан в сильной мере зависит от макроэкономических факторов. Поэтому они и рассматриваются в качестве важной составляющей для исследования. Влияние на инвестиционную деятельность макроэкономических факторов будем проводиться с помощью оценки факторов на такие важные банковские составляющие, которые напрямую оказывают влияние на инвестиционную деятельность, а именно процентный доход от Активов, беспроцентный доход от Активов, процентный расход от Активов, а также беспроцентный расход от Активов.

В исследовании представлены данные взятые с 2006 по 2020 год поквартально. По причине того, что необходимо будет построить несколько моделей ввиду наличия нескольких зависимых, их отображение в итоговом варианте будет выглядеть следующим образом:

- d – Процентный доход от Активов

- d1 – Беспроцентный доход от Активов

- r – Процентный расход от Активов

- r1 – Беспроцентный расход от Активов

В качестве макроэкономических факторов были взяты:

- nasel – экономически активное население

- GDP – ВВП РК в текущих ценах

- inf – инфляция

- curs – USD/KZT

- TONIA

- cred – кредиты в экономике

- obrazh – наличные деньги в обращении

- credur – ставка по кредитам юридических лиц

- credfiz – ставка по кредитам физических лиц

Для построения моделей был выбран способ автоматического подбора факторов и выбора наилучшей модели из двух способов автоматического подбора, а именно при помощи пакета ols, построение моделей будут выполнены в программе R. Первым шагом будет построение модели процентного дохода.

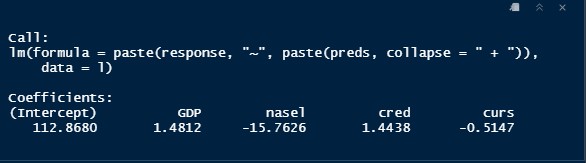

Рис. 1, составлено автором, наиболее значимые факторы

Рисунок 1. Наиболее значимые факторы

Согласно полученным факторам в результате автоматического подбора, выяснилось, что наиболее значимые для процентного дохода являются такие факторы как ВВП, экономически активное население, кредиты в экономике, а также курс валюты.

Теперь можно перейти к построению модели с полученными факторами.

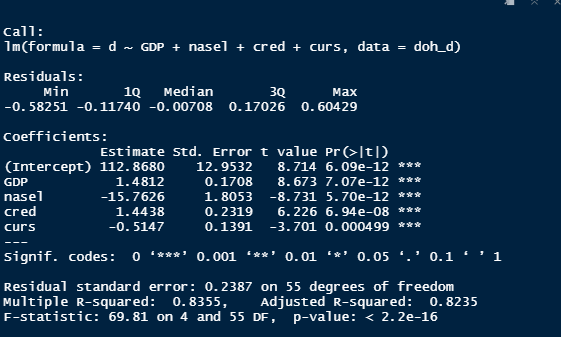

Рис. 2, составлено автором, модель с полученными факторами

Рисунок 2. Модель с полученными факторами

Как можно заметить при построении модели с полученными переменными, значимость модели составляет восемьдесят два процента, что говорит о том, что модель является значимой.

Следующее наше действие построение модели для беспроцентного дохода.

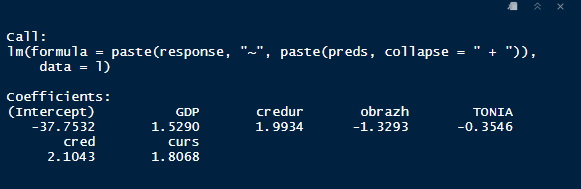

Рис. 3, составлено автором, наиболее значимые факторы

Рисунок 3. Наиболее значимые факторы

Путем использования автоматического подбора значимых факторов, выяснилось, что наиболее значимые для беспроцентного дохода являются такие макроэкономические факторы как ВВП, ставка кредитования юридических лиц, деньги в обращении, TONIA, кредиты в экономике, а также курс валюты.

Теперь можно перейти к построению модели с полученными факторами.

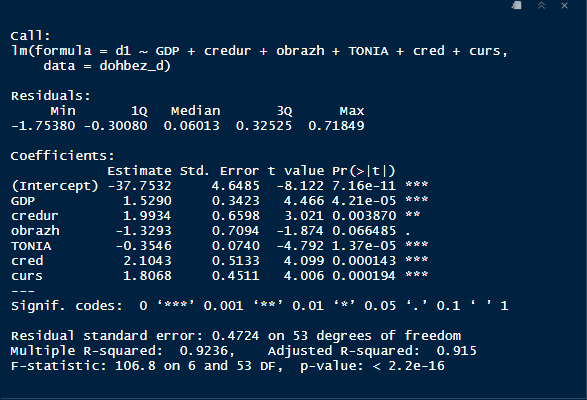

Рис. 4, составлено автором, модель с полученными факторами

Рисунок 4. Модель с полученными факторами

Рассмотрев рисунок 4 можно заметить, что при построении модели с полученными переменными, значимость модели составляет девяносто один процент, что говорит о том, что модель является значимой, но стоит учесть малую значимость такого фактора как деньги в обращении.

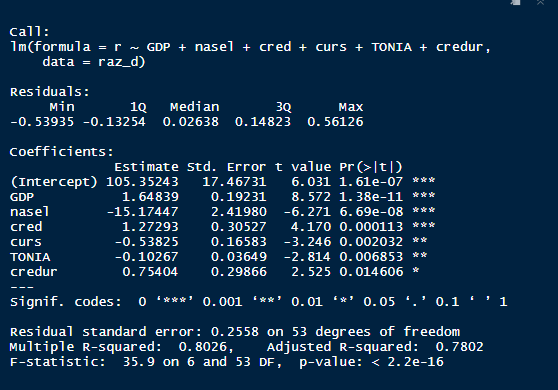

Продолжая наше исследование следует построить модели для процентного расхода.

Рис. 5, составлено автором, наиболее значимые факторы

Рисунок 5. Наиболее значимые факторы

По ходу использования автоматического подбора факторов, выяснилось, что наиболее значимые для процентного расхода являются такие факторы как ВВП, ставка кредитования юридических лиц, деньги в обращении, TONIA, кредиты в экономике, а также курс валюты.

Следующим шагом можно перейти к построению модели с полученными факторами.

Рис. 6, составлено автором, модель с полученными факторами

Рисунок 6. Модель с полученными факторами

Как можно заметить при построении модели с полученными переменными, значимость модели составляет семьдесят восемь процентов, что говорит о том, что модель является значимой.

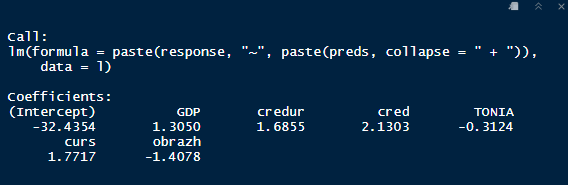

Следующее наше действие построение модели для беспроцентного расхода.

Рис. 7, составлено автором, наиболее значимые факторы

Рисунок 7. Наиболее значимые факторы

Согласно полученным факторам в результате автоматического подбора, выяснилось, что наиболее значимые для беспроцентного расхода являются такие факторы как ВВП, ставка кредитования юридических лиц, кредиты в экономике, TONIA, курс валюты, деньги в обращении.

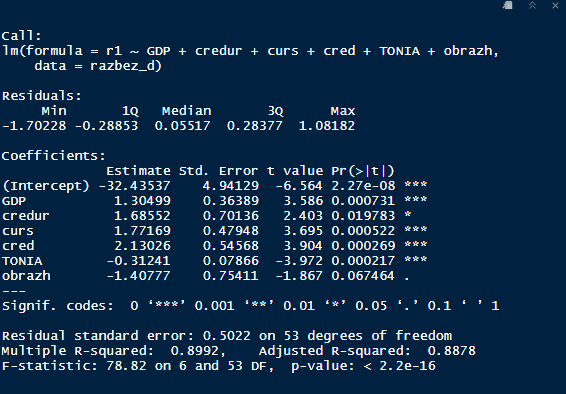

Теперь можно перейти к построению модели с полученными факторами.

Рис. 8, составлено автором, модель с полученными факторами

Рисунок 8. Модель с полученными факторами

Как можно заметить при построении модели с полученными переменными, значимость модели составляет восемьдесят восемь процентов, что говорит о том, что модель является значимой, но стоит учесть малую значимость такого фактора как деньги в обращении.

Исходя из проведенных построений можно сделать вывод что в основном самой значимой частью во всех моделях является ВВП, но также стоит учесть при рассмотрении влияния на инвестиционную деятельность и такой фактор как курс валют USD/KZT, так как Казахстан является сильно зависимым от цены на нефть, следовательно, рассмотрение возможностей инвестирования как в классические финансовые инструменты, так и в альтернативные, будет зависеть от курса валют и ВВП.

Список литературы:

1. Национальный банк Республики Казахстан. [Электронный ресурс]. Режим доступа: https://nationalbank.kz/ru (дата обращения: 21.02.2021)

2. Бюро национальной статистики Агентства по стратегическому планированию и реформам Республики Казахстан. [Электронный ресурс]. Режим доступа: https://stat.gov.kz/ (дата обращения: 21.02.2021)

3. Агентство Республики Казахстан по регулированию и развитию финансового рынка. [Электронный ресурс]. Режим доступа: https://gov.kz/memleket/entities/ardfm?lang=ru (дата обращения: 21.02.2021)