Статья:

СТРЕСС – ТЕСТИРОВАНИЕ: ОСНОВНЫЕ ОТЛИЧИЯ БАНКОВ И СТРАХОВЫХ ОРГАНИЗАЦИЙ

Секция: Экономика

Выходные данные

Оразханов А. СТРЕСС – ТЕСТИРОВАНИЕ: ОСНОВНЫЕ ОТЛИЧИЯ БАНКОВ И СТРАХОВЫХ ОРГАНИЗАЦИЙ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLIX междунар. студ. науч.-практ. конф. № 4(49). URL: https://nauchforum.ru/archive/SNF_social/4(49).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

СТРЕСС – ТЕСТИРОВАНИЕ: ОСНОВНЫЕ ОТЛИЧИЯ БАНКОВ И СТРАХОВЫХ ОРГАНИЗАЦИЙ

Оразханов Абылай

магистрант, MBA «Прикладные финансы», Университет Нархоз, Казахстан, г. Алматы

Аннотация. Эта статья предназначена для того, чтобы помочь специалистам страховых организаций при выборах сценариев для стресс-тестов. Привел основные различия стресс-тестов для банков и страховых организаций. Подчеркнуты их различия и сходства, чтобы определить, как они сближаются, и получить новый взгляд на методы стресс-тестирования.

Ключевые слова: риск-менеджмент, страховые организации, стресс-тестинг, распределение капитала.

В настоящее время наблюдается рост внимания к стресс-тестированию других финансовых организаций кроме банков, как к одному из важных методов управления рисками и распределения капитала. Это связано с введением таких нормативных актов как Solvency II, местных нормативных требований и повышением осведомленности рынка о преимуществах стресс-тестирования. Мы видим, как регуляторы разных стран из СНГ уже внедрили в свои нормативные требования периодичное стресс-тестирование. Но, шаблоны и сценарии этих моделей показывают, что они не отражают полный перечень значимых и менее вероятных рисков. Причиной этого является применение банковских сценариев стресс-тестирования к другим финансовым организациям, например страховщикам. Хотя, бизнес-модели различаются, между банкирами и страховщиками есть параллели[1]. Мы сравниваем два сектора, подчеркиваем их различия и сходства, тем самым определяем как они сближаются, и получим новый взгляд на методы стресс-тестирования. Многие банки в мире, в том числе и в Казахстане владеют собственными страховыми компаниями. Очень полезно будет, если посмотреть как они устраняют расхождения между ними. Существует четыре ключевых различия между практикой стресс-тестирования страховщиков и банков[4].

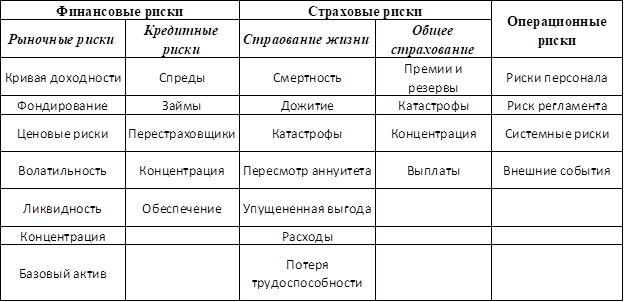

Во-первых, ключевые риски страховых организаций включают не только финансовый и операционный риск, но и страховой риск (второй столбец таблицы 1). Но они подвержены финансовым рискам из-за взаимодействия между их активами (премии, инвестируемые для покрытия выплатных обязательств) и пассивами. Добавление рисков, связанных с осуществлением страховой деятельности усложняет разработку агрегированнных стресс-тестов и консолидированной отчетности по всей организации.

Таблица 1.

Ключевыеразличия между практикой стресс-тестирования страховщиков и банков

Надо учитывать, что многие страховщики также учитывают дополнительные типы риска, как стратегический, репутационный, коммерческий (новые участники рынка, конкуренции из разных секторов), регуляторные, модельные, групповые риски. Для учеты данных рисков страховые организации должны разработать дополнительные стресс-тесты, чтобы эффективно изучить их влияние на свой портфель.

Во-вторых,профили ответственности разных типов страховщиков предъявляют разные требования к активам, которыми они владеют. Страховщики отрасли «общее страхование» больше внимания уделяют обеспечению ликвидности для оплаты претензий, если возникнут раньше, чем ожидалось. Страховщики жизни больше заинтересованы соответствием доходов своим будущим обязательствам. Следовательно, страховые организации отрасли «общее страхование» используют инвестиционную стратегию, основанную на активах с фиксированным доходом с небольшим количеством активов роста. Инвестиции страховщика жизни больше ориентированы на активы роста и хеджирования. Данное расхождение отражается в их различных подходах к стресс-тестированию и факторах, которые они подчеркивают.

В-третьих, вступая в кредитный бизнес, страховщики создают портфели, аналогичные кредитно-финансовым учреждениям (касается пердоставлению займа страхователям страховщиками жизни и портфелю долговых инструментов внебиржевого рынка). Многие все чаще рассматривают возможность инвестирования в альтернативные кредитные активы (такие как инфраструктура и корпоративные кредиты или кредитно-дефолтные свопы), которые обеспечивают более высокую доходность, чем долгосрочные облигации, и в решающей степени соответствуют их долгосрочным обязательствам. Отход от традиционного страхового андеррайтинга может сделать страховщика более уязвимым к изменениям на финансовых рынках и с большей вероятностью усилит системный риск. В конечном счете, это делает кредитный риск более актуальным.

В-четвертых, страховщики жизни стремятся управлять своей подверженностью финансовым рискам, сопоставляя ожидаемые денежные потоки по долгосрочным обязательствам с соответствующими активами. Однако следует отметить, что банки могут иметь и долгосрочные кредиты (ипотеки), с тем основным отличием, что банки финансируют долгосрочные активы (кредиты) за счет краткосрочного финансирования (депозитов), а страховщики имеют долгосрочные обязательства (полисы) должны финансироваться за счет премий.

Сценарии стресс-тестирования для страховщиков, находящихся под надзором, должны уменьшить акцент на шоках, возникающих в результате традиционной банковской деятельности, поскольку риски, возникающие в результате традиционной банковской деятельности, такой как коммерческое и потребительское кредитование, будут иметь сравнительно меньшее значение для страховых организаций [2].

Одна из проблем, с которыми сталкиваются страховщики при стресс-тестировании, структура страховых компаний означает, что стресс-тестирование должно проводиться как на уровне группы, так и на уровне дочерних организаций индивидуально. Риски и соображения для небольшой одиночной операции сильно отличаются от групповых. Групповые риски сценарии должны отражать риски всей группы, взаимодействие этих рисков и действовать в различных экономических условиях[3].

Еще одним фактором является то, что более крупные страховые компании вырастают за счет приобретения и, таким образом, унаследовали ряд компаний, каждое их которых имеет собственные механизмы актуарного моделирования, технологии и возможности.

Возможно, самая большая проблема заключается в том, чтобы фактически управлять и контролировать последовательный процесс стресс-тестирования в разнообразной группе. Это поднимает ключевой вопрос о том, должны ли все стресс-тесты проводиться группой на основе данных, предоставленных индивидуально, или, в качестве альтернативы, индивидуальное стресс-тестирование проводится и эффективно консолидируется в группе. На данный вопрос нет однозначного ответа, и подходы различаются.

Стоит подчеркнуть ряд замечаний о стресс-тесте и анализу сценариев в страховании. Стресс-тесты должны включить:

- Покрыть все ключевые риски, которым подвержен страховщик, включая финансовые и страховые риски.

- Гибкость и динамичность: сравнение исторических результатов с гипотетическими.

- Охват различных событий и степени серьезности, в том числе события считающиеся серьезными, но вероятными.

- Учет временных горизонтов, отражающих характер бизнеса.

- Изучение более широкого спектра переменных, чем ключевые финансовые показатели (стратегические цели и кризис).

- Сравнение сценария. Окажет ли сценарий существенное влияние на компанию, чем на аналогичные компании.

- Учет реальных событий, а не только финансовых рисков.

- Создание четких результатов, которые используются для информирования и поддержки принятия решений и обсуждения результатов высшим руководством.

- Ряд качественных и количественных факторов, которые могут существенно повлиять на компанию. Они должны обеспечивать разумный баланс между сложностью и доступностью для высшего руководства.

- Использование как микропеременных, так и макроэкономических факторов.

- Учет взаимодействия между различными рисками.

Несмотря вышеперечисленных различий, стресс-тестирование является таким же важным инструментом как для страховых организаций, так и для банков, как с точки зрения регулирования, так и с точки зрения управления. Стресс-тесты должны быть непрерывным процессом, встроенным в повседневную деятельность страховщика. Чтобы быть по-настоящему эффективным, стресс-тесты следует рассматривать как фундаментальный элемент общей системы управления рисками страховой организации, а не просто как полезный инструмент для целей распределения капитала или способ мониторинга эффективности. Использование таких тестов не должно рассматриваться как нормативное бремя.

Список литературы:

1. Cruz, M.G., Modelling, Measuring and hedging Operational Risk, Wiley, 2002

2. Banks, J., Carson, J.S., Nelson, B.L., Discrete-Event System Simulation, 2nd Edition,Prentice-Hall, 1996

3. Bluhm, C., Overbeck, L., Wagner, C., An Introduction to Credit Risk Modelling, CRC Financial Mathematics Series, Chapman & Hall, 2003

4. Stress and Scenario Testing: How Insurers Compare with Banks, https://www.moodysanalytics.com/risk-perspectives-magazine/stress-testing-europe