Статья:

Финансово-экономическая экспертиза операций по формированию финансовых результатов хозяйствующего субъекта

Секция: Экономика

Выходные данные

Романова А.Н. Финансово-экономическая экспертиза операций по формированию финансовых результатов хозяйствующего субъекта // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. VI междунар. студ. науч.-практ. конф. № 6(6). URL: https://nauchforum.ru/archive/SNF_social/6(6).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Финансово-экономическая экспертиза операций по формированию финансовых результатов хозяйствующего субъекта

Романова Анна Николаевна

студент, Астраханский государственный технический университет, РФ, г. Астрахань

Финансово-экономическая экспертиза представляет собой особый род экспертных исследований, в процессе осуществления которых широко используются знания в области экономических наук. Их применение в следственной и судебной практике позволяет установить и оценить искажения экономической информации, проанализировать возникшие в результате этого негативные экономические процессы, выяснить степень их влияния на финансовый результат хозяйствующего субъекта.

Рассмотрим различные подходы к определению финансово-экономических экспертиз (см. табл. 1) [1, с. 104].

Таблица 1.

Подходы к определению финансово-экономической экспертизы

|

№ п/п |

ФИО исследователя |

Высказывание исследователя |

|

1 |

С.П. Фортинский (1962 г.) |

Экономическая экспертиза решает вопросы правильности финансирования отдельных хозяйственных мероприятий, совершения отдельных финансовых операций |

|

2 |

А.Р. Шляхов и А.М. Ромашов (1980 г.) |

Финансово-экономическая экспертиза направлена на разрешение вопросов, требующих применения специальных познаний в области финансирования и кредитования |

|

3 |

С.Ю. Журавлев |

В финансово-экономической экспертизе эксперт исследует не злоупотребления, а информацию о финансово-хозяйственной деятельности организации, которая отражает финансовые операции. А на основании полученных экспертным путем результатов правоохранительные органы устанавливают, имеет ли место злоупотребление собственником своими правами или нет |

Таким образом, финансово-экономическая экспертиза — это процесс исследования экономических аспектов спорных вопросов в финансовой сфере организаций с целью выявления реального финансового состояния организации, выявления ошибок в процессе ведения бухгалтерского и налогового учета, в процессе анализа кредитной деятельности с целью обнаружения правонарушений и составления заключения эксперта по представленным ему вопросам.

Финансово-экономическая экспертиза направлена на изучение финансовой и экономической деятельности объекта исследования, предполагает анализ бухгалтерской, налоговой отчетности, кредитных операций и в целом - финансового результата. Финансовый результат включает результат всех операций, сгруппированных по соответствующим категориям доходов и расходов за отчетный период. В ходе финансово-экономической экспертизы формирования финансовых результатов проводится анализ всех финансовых результатов, рассматривается их динамика, определяются финансовые показатели работы предприятия, анализируются расчетные операции, выясняется образование кредитной и дебиторской задолженности.

Данный вид экспертиз представляет собой самостоятельный класс экспертных исследований, необходимость в проведении которых возникает при расследовании в судебном рассмотрении уголовных дел о присвоениях, должностных преступлениях, а также по гражданским делам, когда возникает необходимость проанализировать данные о финансово-хозяйственных операциях, отраженных в бухгалтерском учете.

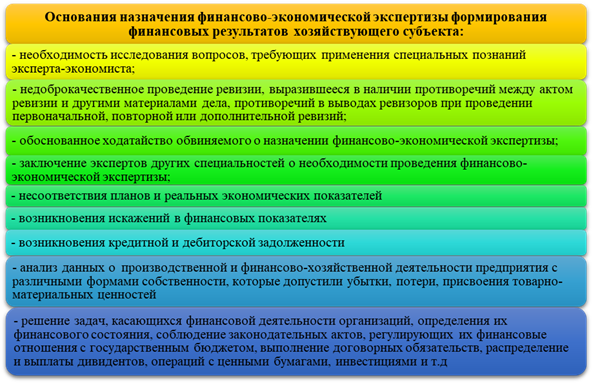

Судебная финансово-экономическая экспертиза любого вида назначается на основании определения суда, постановление судьи, лица, проводящего дознание, следователя или прокурора и считается назначенной со дня вынесения постановления о назначении экспертизы или вынесения соответствующего определения суда [4]. Помимо постановления (определения суда) о назначении экспертизы основаниями назначения финансово-экономической экспертизы формирования финансовых результатов хозяйствующего субъекта будут являться (см. рис. 2) [3]:

Рисунок 1. Основания назначения финансово-экономической экспертизы формирования финансовых результатов хозяйствующего субъекта

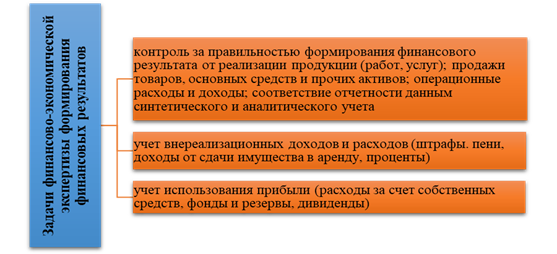

Для достижения цели проверки финансовых результатов основными задачами данной экспертизы будут являться (см. рис. 3):

Рисунок 2. Задачи финансово-экономической экспертизы формирования финансовых результатов

Предметом экономических экспертиз формирования финансовых результатов хозяйственной деятельности являются фактические данные о совершении хозяйственных операций и сам финансовый результат.

Объекты финансово-экономической экспертизы формирования финансовых результатов рассмотрим ниже (см. рис. 4) [3, с. 274].

Рисунок 3. Объекты экспертизы формирования финансовых результатов

Таким образом, в ходе финансово-экономической экспертизы формирования финансовых результатов проводится анализ всех финансовых результатов, рассматривается их динамика, определяются финансовые показатели работы предприятия, анализируются расчетные операции, выясняется образование кредитной и дебиторской задолженности. Цель такой экспертизы — сформировать мнение о достоверности конечного финансового результата, законности формирования финансового результата и его основных элементов, т.е. составить заключение эксперта с ответом на поставленные ему вопросы.

Список литературы:

1. Евстратова Ю. А. Судебная финансово-экономическая экспертиза: проблемы назначения, проведения и использования результатов в расследовании криминальных банкротств // Вестник Санкт-Петербургской Юридической Академии. 2014. – № 4. – С. 104-108. – [Электронный ресурс]. – Режим доступа. – URL: https://elibrary.ru/item.asp?id=22621271.

2. Приказ Минюста РФ от 20.12.2002 N 346 «Об утверждении Методических рекомендаций по производству судебных экспертиз в государственных судебно-экспертных учреждениях системы Министерства юстиции Российской Федерации». – [Электронный ресурс]. – Режим доступа. – URL: http://legalacts.ru/doc/prikaz-miniusta-rf-ot-20122002-n-346/.

3. Судебно-бухгалтерская экспертиза: учеб. пособие для студентов вузов / [Е.Р. Российская и др.]; под ред. Е.Р. Российской, Н.Д. Эриашвили. - М.: ЮНИТИ-ДАНА, 2012. – 383 с. – [Электронный ресурс]. – Режим доступа. – URL: https://www.booksite.ru/fulltext/bu/text.pdf.

4. Федеральный закон «О государственной судебно-экспертной деятельности в Российской Федерации» N73 - Ф3 от 31 мая 2001 г. (с изменениями от 30.12.2001 г., 05.02.2007 г., 28.06.2009 г.) // СЗ РФ. 2001. N 23. Ст.2291. – [Электронный ресурс]. – Режим доступа. – URL: http://base.garant.ru/12123142/.