Статья:

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

Секция: Экономика

Выходные данные

Марванова Л.И. УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXX междунар. студ. науч.-практ. конф. № 1(70). URL: https://nauchforum.ru/archive/SNF_social/1(70).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

УПРАВЛЕНИЕ ФИНАНСОВЫМИ РЕСУРСАМИ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ

Марванова Лилия Ильдусовна

студент, Уфимский университет науки и технологий, РФ, г. Нефтекамск

Аллагулов Ринат Хасанович

научный руководитель, канд. экон. наук, доцент,

Уфимский университет науки и технологий,

РФ, г. Нефтекамск

Местное самоуправление осуществляется населением в разных организационных формах, в соответствии с положением Конституции Российской Федерации. Совокупная система данных организационных форм формирует целостную, единую систему местного самоуправления, которая ограничена границами определенного местного самоуправления, и помогает решить вопросы местного значения. У органов местного самоуправления, в соответствии с нормативно-правовыми актами РФ, локальными документами, есть свои полномочия, права, обязанности и компетенции. В их обязанности входит: управление имуществом муниципального образования, утверждение, формирование и исполнение бюджета муниципального образования, занимаются сбором местных налогов и сборов, охраняют общественный порядок, и решают другие вопросы, так или иначе связанные с социально-экономическим развитием муниципального образования. Для того, чтобы качественно и эффективно выполнять данные обязательства в условиях макроэкономической нестабильности, необходима четко налаженная система управления, которая к тому же должна оперативно корректироваться [6]. И, в первую очередь, – это система управления финансовыми ресурсами. Финансовые ресурсы муниципального образования – это совокупность денежных средств, которые имеются у органов местного самоуправления, для решения задач, которые поставлены перед ними. Сегодня в этой сфере особенно важно внедрение электронных банковских услуг [7], всего того, что называется цифровизацией [8]. С.И. Лушина «В настоящее время муниципальные финансы формируются из трех основных источников:

1. Государственные средства, передаваемые органам местного самоуправления органами государственной власти в виде источников доходов и прав, предусмотренных законодательством;

2. Заемные средства или муниципальный кредит;

3. Собственные средства муниципального образования, создаваемые за счет деятельности органов местного самоуправления (доходы от использования муниципальной собственности, плата за услуги)» [1, с. 516].

Именно от того, в каком соотношении находятся эти источники друг с другом, напрямую зависит уровень самостоятельности муниципального образования. Если у муниципального образования преобладает первый или второй источник, то это означает, что данное муниципальное образование находится в зависимости от государства или кредитных учреждений. В таком случае, целевое направление денежных средств именно на нужды и решение проблем населения будет минимальным. Для повышения уровня самостоятельности, муниципальное образование должно стремиться к росту третьего источника – собственных средств. Любое муниципальное образование стремится к тому, чтобы не только увеличивать свои собственные средства, но и использовать их наиболее эффективно. Это означает минимизацию расходов и увеличение доходов муниципального образования [9].

Г.Б. Поляк выделяет: «Совокупность целей и методов эффективного использования финансовых ресурсов муниципального образования в интересах населения составляет суть муниципальной финансовой политики» [2, с. 200].

Цели и основные инструменты муниципальной финансовой политики представлены на рисунке 1.

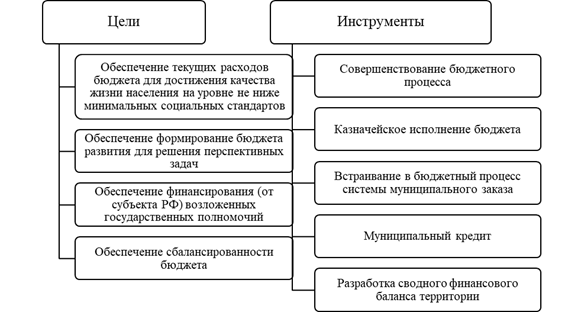

Рисунок 1. Цели и инструменты муниципальной финансовой политики

Главными, приоритетными задачами муниципального образования является:

- обеспечение финансовыми средствами исполнения своих функций;

- эффективное и устойчивое социально-экономическое развитие;

- возможность исполнения муниципальным образованием полномочий, возложенных на него государством.

В связи с этими задачами, выделяется система целей муниципальной финансовой политики, достижение которых в своей деятельности должно добиться муниципальное образование.

По М.А. Гузееву: «Отдельные методы и инструменты достижения этих целей: Бюджетный процесс в муниципальном образовании — это деятельность органов местного самоуправления по составлению и рассмотрению проекта муниципального бюджета, его утверждению, исполнению и контролю за исполнением» [3, с. 45].

От того, насколько эффективна организация бюджетного процесса в муниципальном образовании, зависит привлечение дополнительных источников финансирования и обеспечение наиболее экономного расходования средств бюджета. Бюджетный процесс осуществляется самим муниципальным образованием, а вот регулируется Бюджетным кодексом РФ и другими нормативно-правовыми актами. В каждом муниципальном образовании утверждается локальный документ – положение о бюджетном процессе, которые регламентируют порядок и сроки разработки, утверждения, исполнения, контроля и отчетности об исполнении бюджета. Администрация муниципального бюджета разрабатывает и утверждает проект местного бюджета. Рассмотрение бюджета в представительном органе обычно происходит в два или три этапа (чтения). Дворядкина Е.Б. «Если к началу финансового года бюджет не будет утвержден, то финансирование бюджетных расходов осуществляется ежемесячно в размере 1/12 фактических расходов бюджета предыдущего года. Поскольку этот порядок существенно осложняет процесс финансирования, администрация и представительный орган заинтересованы в том, чтобы преодолеть разногласия и утвердить бюджет к началу финансового года» [4, с. 950].

Также администрация и исполняет утвержденный проект бюджета. При исполнении администрация должна придерживаться строгой бюджетной росписи по статьям расходов, которая должна в дальнейшем доводиться до сведения распорядителей и абсолютно всех получателей бюджетных средств. Как выделяет Е.М. Джурбина: «В процессе исполнения бюджета может возникнуть необходимость в перераспределении бюджетных средств по статьям расходов. В положении о бюджетном процессе должно быть указано, в каких пределах администрация имеет право производить такое перераспределение самостоятельно. В случае превышения этого предела администрация должна внести на утверждение представительного органа предложения о внесении изменений в утвержденный бюджет. Если в процессе исполнения бюджета происходит снижение ожидаемого объема поступлений в бюджет не более чем на 10 %, администрация вправе ввести режим сокращения расходов бюджета (секвестр). Если снижение доходов составляет более 10 % от утвержденной суммы, администрация вносит в представительный орган предложения о внесении изменений в бюджет» [5, с. 18]. Один раз за квартал (не менее и не более) администрация муниципального образования представляет на рассмотрение органов исполнительной власти все сведения о том, как исполняется проект бюджета. Для того, чтобы осуществлять непосредственный контроль за исполнением бюджета, создается контрольный орган муниципального образования, которые в случае выявления ошибок или нарушений, информирует об этом представительный орган. Именно в представительный орган должна предоставить администрация годовой отчет об исполнении бюджета. Все это происходит в сроки, которые официально утверждены бюджетным процессом. Если при проверке, представительный орган находит ошибки или нарушения, то он может не принять данный годовой отчет. В этом случае представительный орган обращается в прокуратуру или иные правоохранительные органы, для того, чтобы они проверили факт нарушения бюджетного процесса и привлекли виновных в этом лиц к ответственности. Таким образом, управление финансовыми ресурсами муниципального образования является одним из главнейших элементов системы управления социально-экономическим развитием. Выделенные нами приоритетные задачи органов местного самоуправления со временем подвергаются все большим изменениям. В связи с этим должны меняться и методы и подходы к управлению финансовыми ресурсами муниципального образования, его инструменты. Средства, выделяемые государством для деятельности муниципального образования, должны использоваться наиболее эффективно, согласны определенным правилам и должны быть открыты и доступны для населения. Следует подчеркнуть, что управление финансовыми ресурсами на местном уровне имеет свою специфику, которую необходимо учитывать в процессе управления доходами и расходами муниципального образования.

Список литературы:

1. Государственные и муниципальные финансы: учебник / под редакцией С.И. Лушина, В.А. Слепова. – М.: Изд-во Экономистъ, 2018. – 763 с. – 699 с.

2. Государственные и муниципальные финансы: Учебник для студентов вузов / Под ред. Поляка Г.Б., 4-е изд., перераб. и доп. М.:ЮНИТИ-ДАНА, 2019. — 391 с. – 400 с.

3. Гузеев М.А. Муниципальные финансы: проблемы и тенденции развития: монография. — Калининград, 2016. – 495 с.

4. Дворядкина Е.Б. Эволюция понятия «местный бюджет» как компонента экономической основы местного самоуправления // Экономика и предпринимательство. 2019. № 7 (72). — С. 946-951.

5. Джурбина Е. М., Таран О. Л., Лиходедова Н. С. Актуальные проблемы формирования налоговых доходов региональных и местных бюджетов // Управление экономическими системами: электроннный научный журнал. – 2017. – № 13. – С. 16 – 22.

6. Аллагулов, Р. Х. Бюджетно-налоговая политика РФ: необходимость коррекции механизма в условиях макроэкономической нестабильности / Р. Х. Аллагулов // Уфимский гуманитарный научный форум «Гуманитарная миссия обществознания на пороге нового индустриального общества» : Сборник статей международного научного форума, Уфа, 30 июня – 20 2020 года / Под ред. А.Н. Дегтярева, А.Р. Кузнецовой. – Уфа: Государственное автономное научное учреждение "Институт стратегических исследований Республики Башкортостан", 2020. – С. 16-19. – DOI 10.47309/2713-2358_2020_5_16. – EDN IFZRQE.

7. Аллагулов, Р. Х. О некоторых аспектах развития рынка электронных банковских услуг в РФ / Р. Х. Аллагулов, Г. М. Гильфанова // Современное общество: наука, техника, образование : материалы Всероссийской научной конференции с международным участием в 4-х томах, Нефтекамск, 15 декабря 2016 года / Кызыргулов И.Р.. Том II. – Нефтекамск: Башкирский государственный университет, 2016. – С. 27-31. – EDN XWBUAN.

8. Аллагулов, Р. Х. Цифровизация территорий и предприятий как взаимообусловленный процесс / Р. Х. Аллагулов // Проблемы экономического роста и устойчивого развития территорий : Материалы VIII международной научно-практической интернет-конференции, Вологда, 17–19 мая 2023 года. – Вологда: Вологодский научный центр Российской академии наук, 2023. – С. 7-11. – EDN TREEDE.

9. Губайдуллина, Л. Р. Цифровая трансформация как способ сокращения издержек / Л. Р. Губайдуллина, Р. Х. Аллагулов // Вектор экономики. – 2022. – № 4(70). – DOI 10.51691/2500-3666_2022_4_2. – EDN LIXRTI.