Статья:

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ ПРЕДПРИЯТИЯ КАК ЭЛЕМЕНТ ПОВЫШЕНИЯ УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Секция: Экономика

Выходные данные

Максимова К.Е. СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ ПРЕДПРИЯТИЯ КАК ЭЛЕМЕНТ ПОВЫШЕНИЯ УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXXV междунар. студ. науч.-практ. конф. № 6(75). URL: https://nauchforum.ru/archive/SNF_social/6(75).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

СИСТЕМА ВНУТРЕННЕГО КОНТРОЛЯ ПРЕДПРИЯТИЯ КАК ЭЛЕМЕНТ ПОВЫШЕНИЯ УРОВНЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Максимова Кристина Евгеньевна

студент, Оренбургский филиал Российский экономический университет имени Г. В. Плеханова, РФ, г. Оренбург

Воюцкая Инна Витальевна

научный руководитель, канд. экон. наук, доцент, Оренбургский филиал, Российский экономический университет имени Г. В. Плеханова, РФ, г. Оренбург

Все предприятия, вне зависимости от их размера или сферы деятельности, неизбежно сталкиваются с рядом разнообразных рисков, которые могут подвергать негативному воздействию результаты его функционирования и устойчивость бесперебойной работы.

Экономический риск подразумевает возможность возникновения потерь или непредвиденных ситуаций, которые влекут за собой негативное влияние на финансово-хозяйственную деятельность предприятия. Вследствие чего управление рисками является одной из приоритетных задач, необходимой для обеспечения долгосрочного развития предприятия.

В Стратегии экономической безопасности Российской Федерации на период до 2030 года [1] особо подчеркивается необходимость своевременного выявления потенциальных рисков и угроз, а также оперативного реагирования, нацеленного на их нейтрализацию. Стратегия предполагает формирование системы управления рисками, включающую комплекс мероприятий помогающих выработать управленческие решения и рекомендации.

Одним из ключевых инструментов управления рисками на предприятии является система внутреннего контроля (далее – СВК) бизнес-процессов. Разработка, внедрение и реализация СВК на предприятии помогает максимально снизить вероятность наступления экономического риска и минимизировать последствия от возникших неблагоприятных ситуаций [4]. контроль предполагает охват не только возможных, но и уже существующих рисков [6].

Экономическая безопасность и система внутреннего контроля взаимосвязаны и взаимодополняют друг друга, играя ключевые роли в обеспечении состояния защищенности экономических интересов предприятия от потенциальных рисков.

Внутренний контроль, согласно Информации Минфина РФ № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» (Далее – ПЗ 11/2013), представляет собой процесс, направленный на получение достаточной уверенности в том, что компания обеспечивает:

- эффективность и результативность своей деятельности, в том числе достижение финансовых и операционных показателей, сохранность активов;

- достоверность и своевременность бухгалтерской (финансовой) и иной отчетности;

- соблюдение применимого законодательства, в том числе при совершении фактов хозяйственной жизни и ведении бухгалтерского учета [2].

Таким образом, система внутреннего контроля является ключевым элементом управления рисками на предприятии, помогая достичь высокой результативности и эффективности деятельности, надежности и законности в работе предприятия, что в свою очередь служит важным аспектом обеспечения высокого уровня его экономической безопасности. Оценка рисков, может относиться как к исключительной задаче экономической безопасности, так и к дублирующей задаче внутреннего контроля [5].

Как известно система внутреннего контроля это сложная, многоаспектная и многофункциональная структура. Определение системы внутреннего контроля именно как системы предполагает наличие в ней конкретных элементом и более того устойчивой связи между этими элементами. Упомянутое выше ПЗ – 11/2013 дает трактовку пяти элементам внутреннего контроля, наличие которых в организации подтверждает факт существования и функционирования СВК. Пименов Д. М. расширяет названный элементный состав и в число обязательных компонентов СВК организации включает – определение ее цели, объектов, субъектов и структуры [5]. Такой же концепции придерживаются и такие авторы как Наумова Е.А., Коське М.С., Воюцкая И.В., Мишучкова Ю.Г., Фоменко Т.А. [7, 9, 10]

Перспективным направлением организации СВК, признанным как в российской, так и в зарубежной практике, является риск-ориентированный подход. При таком подходе в деятельности организации выделяются основные, глобальные, бизнес-процессы (которые могут долее быть разделены на свои подпроцессы), в каждом кластере определяются риски, влияющие на эффективность бизнес-процесса, и в отношении этих рисков разрабатываются контрольные стратегии.

В системе нормативного регулирования риск-ориентированный подход к организации СВК находит отражение в рекомендации Р-44/2013-КпР «Методические рекомендации по организации и осуществлению внутреннего контроля». Данные рекомендации содержат конкретные предложения для субъектов бизнеса разного формата по определению рисков бизнес-процессов и конкретные разработки в части формирования такого реестра как «Матрица рисков».

Тем самым, матрица рисков является ключевым инструментом способным систематизировать информацию о потенциальных неблагоприятных событиях, оценке их влияния и вероятности возникновения и конкретных мерах по управлению ими. Как видно из рисунка 1, построение матрицы рисков и контролей представляет собой осуществление последовательных шагов ее формирования.

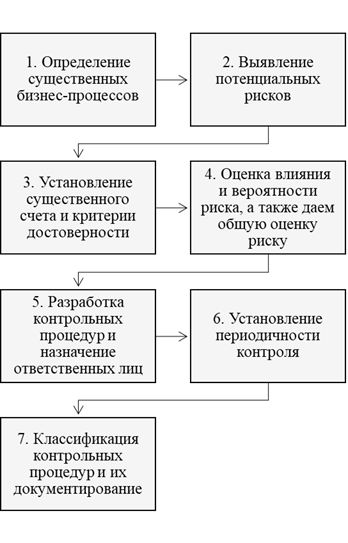

Рисунок 1. Этапы формирования матрицы рисков

Первым этапом формирования матрицы рисков и контролей является определение существенных бизнес-процессов организации.

Бизнес-процесс – это последовательность действий, ежедневно выполняющихся на предприятии. Например, производство продукции, ее хранение и последующая реализация – все это бизнес-процессы.

В свою очередь, каждый бизнес-процесс сопровождается определенными рисками, связанными с деятельностью организации. Вследствие чего, следующим шагом разработки матрица рисков будет выявление потенциальных рисков, которые могут возникнут на том или ином этапе процесса.

Далее устанавливаются существенные счета и критерии достоверности. На данном этапе для каждого риска определяются связанные с ним существенные счета (например, основные средства, запасы, кредиторская задолженность и др.) и критерии достоверности (существование, полнота, оценка, права и обязательства, представление и раскрытие).

Следующим шагом является оценка потенциального влияния риска на бизнес и вероятность его возникновения. На основе этих оценок дается общая оценка риска (высокая / средняя / низкая). Этот этап помогает понять приоритетность управления каждым риском.

Важным шагом разработки матрицы рисков является формирование контрольных процедур (далее – КП), направленных на управление тем или иным риском. Внедрение КП необходимо для нейтрализации возникновения или минимизации негативного влияния риска.

Для каждой КП назначается исполнитель – лицо, ответственное за выполнение контроля. Также важно определить конкретные сроки выполнения КП, и как часто должен проводится контроль, для своевременного устранения вероятности возникновения рисков.

Затем каждая КП подразделяются на типы: автоматизированные, ИТ-зависимые ручные и ручные. Что касается видов контролей, то выделяют предупреждающие и выявляющие.

Финальный этап – документирование КП, необходимое для отчетности и подтверждения выполнения контроля.

Такая структура матрицы рисков и контролей помогает систематизировать потенциальные риски, мешающие достижению успешной и стабильной деятельности предприятия, планировать и внедрять меры по их снижению.

Таким образом, при наличии на предприятии надежной и эффективной системы внутреннего контроля снижается риск возникновения ситуаций, угрожающих его экономическим интересам. Что в свою очередь повышает уровень экономической безопасности, способствующий стабильному развитию предприятия и повышению доверия партнеров и клиентов.

В целом, сильная система внутреннего контроля позволяет предприятию быстрее адаптироваться к меняющимся условиям рынка, минимизировать негативное влияние непредвиденных событий и поддерживать устойчивое развитие в условиях экономической нестабильности.

Список литературы:

1. Указ Президента Российской Федерации от 13.05.2017 г. № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года». – [Электронный ресурс] – Режим доступа. –URL: http://www.kremlin.ru/acts/bank/41921 (Дата обращения: 23.05.2024).

2. Информация Минфина России «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности» от 26.12.2013 № ПЗ-11/2013 // Официальный сайт Министерства финансов РФ. – [Электронный ресурс] – Режим доступа. –URL: https://minfin.gov.ru/ (Дата обращения: 23.05.2024).

3. Рекомендации Р-44/2013-КпР «Методические рекомендации по организации и осуществлению внутреннего контроля». – [Электронный ресурс] – Режим доступа. –URL: http://bmcenter.ru/Files/mr_2013_KpT_CVKFO (Дата обращения: 23.05.2024).

4. Агеева О. А., Матыцына Ю. Д. Внутренний контроль как инструмент обеспечения экономической безопасности организации на микроуровне. // Вестник ГУУ. -2021. -№2. С.86-94.

5. Воюцкая И.В., Мишучкова Ю.Г. Внутренний контроль как фактор экономической безопасности, обеспечивающий доверие пользователей к бухгалтерской (финансовой) отчетности. В сборнике: Трансформация системы учетно-аналитического, финансового и контрольного обеспечения в условиях цифровизации экономики. Материалы национальной (всероссийской) научно-практической и методической конференции. Воронеж, 2022. С. 26-29.

6. Мишучкова Ю.Г., Коське М.С., Воюцкая И.В. Профессиональный контроль над рисками бухгалтерской (финансовой) отчетности в контексте экономической безопасности // Вестник Московского гуманитарно-экономического института. 2022. № 4. С. 239-256

7. Наумова Е.А. Внутренние и внешние субъекты финансового контроля за достоверностью бухгалтерской отчетности // Путеводитель предпринимателя. 2024. Т. 17. № 2. С. 14-19.

8. Пименов Д. М., Демина Т. Ю., Дыбина И. В. Оценка эффективности системы внутреннего контроля реального сектора экономики в целях обеспечения результативности финансово-хозяйственной деятельности // Управленческий учет. -2021. -№7. С. 556-564.

9. Проблемы экономической безопасности: вызовы новой реальности / Е. В. Алексеева, В. В. Бехер, Т. А. Верезубова [и др.] ; Министерство науки и высшего образования Российской Федерации Южно-Уральский государственный университет Кафедра «Экономическая безопасность» – Челябинск : Южно-Уральский государственный университет (национальный исследовательский университет), 2023. – 732 с.

10. Фоменко Т.А. Проблемы внутреннего контроля в трудах российских ученых. В сборнике: Учет, анализ, аудит и статистика: вызовы и стратегии в условиях новой реальности. Материалы Международной научно-практической студенческой конференции. Ростов-на-Дону, 2023. С. 473-477.