Статья:

Особенности проведения факторного анализа результатов деятельности торговой организации

Секция: Экономика

Выходные данные

Якубенкова Е.А. Особенности проведения факторного анализа результатов деятельности торговой организации // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LII междунар. студ. науч.-практ. конф. № 12(52). URL: https://nauchforum.ru/archive/MNF_social/12(52).pdf (дата обращения: 01.08.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LII Студенческая международная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Особенности проведения факторного анализа результатов деятельности торговой организации

Якубенкова Екатерина Александровна

студент, филиал ФГБОУ ВО «НИУ «МЭИ» в г. Смоленск», РФ, г. Смоленск

Жужгина Ирина Анатольевна

научный руководитель, доцент, филиал ФГБОУ ВО «НИУ «МЭИ» в г. Смоленск», РФ, г. Смоленск

В современной экономике сфера торговли наиболее динамичная и подверженная высокому рыночному риску. В связи с этим, для обеспечения устойчивой деятельности торговой организации необходимо проводить анализ ее финансового состояния, позволяющий определять и устранять слабые стороны в финансовом аспекте и находить резервы укрепления финансового состояния и обеспечения платежеспособности торговой организации.

Анализ финансового состояния торговой организации является необходимым элементом для разработки стратегии и тактики ее дальнейшего развития, обоснования управленческих решений, проведения контроля их исполнения, определения резервов повышения эффективности, оценки результатов финансово-хозяйственной деятельности хозяйствующих субъектов в сфере торговли [1, с. 9].

В настоящее время не существует единого мнения относительно методики анализа финансового состояния торговых организаций, поскольку каждый автор имеет индивидуальный подход определения финансового состояния и его взаимосвязи с другими экономическими категориями. Существующие методики дополняют друг друга, при этом они могут быть использованы в совокупности или раздельно в зависимости от поставленных целей и задач анализа, информационной базы, которой располагает аналитик. Однако можно выделить основные этапы, определив их как традиционную методику [3, с. 34]:

- анализ и оценка имущественного положения организации;

- анализ и оценка финансовой устойчивости организации;

- анализ и оценка текущей платежеспособности организации и ликвидности ее бухгалтерского баланса;

- анализ и оценка деловой активности организации.

Необходимо отметить, что оценка финансового состояния торговых организаций может осуществляться по таким же методикам, что и при оценке финансового состояния производственных организаций. Однако необходимо отметить, что торговые организации обладают отраслевыми финансовыми особенностями, которые оказывают влияние на анализ их финансового состояния.

К данным особенностям относятся следующие:

- в торговле в большей степени проявляется категория коммерческого риска;

- в торговых организациях имеет место проблема анализа по товарно-групповой издержкоемкости, доходоемкости и рентабельности;

- к особенностям состава и структуры активов и капитала в торговой организации относится то, что большую часть активов занимают оборотные активы (75-80% всех активов), при этом в составе оборотных активов большая доля приходится на товарные запасы (около 80% всех оборотных активов);

- основной элемент бухгалтерской прибыли торговой организации - прибыль от реализации товаров, формируемая как превышение доходов от реализации товаров над издержками обращения;

- рентабельность в торговой организации оценивается такими показателями, как рентабельность товарооборота, рентабельность издержек обращения, рентабельность оборотных активов, рентабельность собственного капитала;

- объем товарооборота, т. е. общая сумма проданных товаров является основным показателем объема деятельности торговой организации;

- запасы товаров в организациях торговли должны постоянно возобновляться, их размер должен обеспечивать непрерывность процесса продажи.

В связи с тем, что оборотные активы торговых организаций обеспечивают реализацию социально-экономических целей торговли, их отличительной чертой является многофункциональность и преобладание в составе активов торговых организаций, они представляют важнейший объект анализа финансового состояния торговой организации [2]. Поскольку в составе оборотных активов преобладают товарные запасы, наибольший интерес вызывает возможность оценить факторы, влияющие на результирующий показатель – рентабельность товарных запасов. Факторный анализ – метод, используемый при определении взаимосвязей между факторами и их влияния на результативный показатель.

Для анализа считается целесообразным определить влияние рентабельности продаж и оборачиваемости товарных запасов на рентабельность товарных запасов на примере торговой организации ООО «Пассаж». Проведен факторный анализ рентабельности товарных запасов в соответствии с методикой факторного анализа по двухфакторной мультипликативной модели (модернизированной формуле DuPont):

Модель обеспечивает учет влияния соотношения финансовых результатов от основной деятельности (прибыль от продаж) к доходам от основной деятельности (выручка от продаж) и оборачиваемости товарных запасов в отчетном году [4, с. 8].

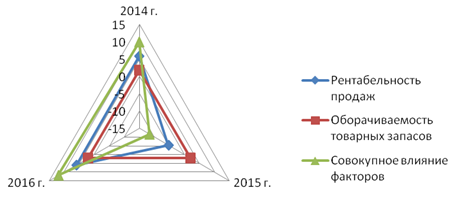

Показатели, необходимые для факторного анализа рентабельности товарных запасов, представленные в таблице 1.

Таблица 1.

Факторы, влияющие на рентабельность товарных запасов, %

|

Фактор |

2014 г. |

2015 г. |

2016 г. |

|

Рентабельность продаж (убыточность) |

5,82 |

(5,33) |

5,97 |

|

Оборачиваемость товарных запасов |

1,7 |

2 |

2 |

|

Совокупное влияние факторов |

9,89 |

(10,66) |

11,94 |

Для наглядности представления информации о силе влияния рассчитанных факторов построена диаграмма, представленная на рисунке 1.

Рисунок 1. Влияние различных факторов на рентабельность товарных запасов

Как видно по диаграмме, наибольшее влияние на рентабельность товарных запасов оказывает рентабельность продаж. Следует отметить, что результирующий показатель имеет низкое значение, поскольку показатель оборачиваемости товарных запасов достаточно мал, а также из-за наличия убытка у организации в 2015 году. В данном случае необходимо дальнейшее изучение причин низкой оборачиваемости товарных запасов, также возможно проведение факторного анализа рентабельности продаж.

Значение коэффициента рентабельности товарных запасов отражает, насколько эффективно происходит управление запасами в организации. В данном случае, существуют определенные проблемы с планированием запасов.

Таким образом, в ходе данного исследования было выявлено, что оборотные активы занимают большую часть всех активов торговой организации, при этом большую долю оборотных активов составляют товарные запасы. Товарные запасы обеспечивают формирование факторов эффективной деятельности организаций торговли, а также соответствие предложения продукции спросу потребителей. В связи с этим, наибольший интерес при анализе финансового состояния торговой организации вызывает анализ товарных запасов. Факторный анализ товарных запасов торговой организации способствует определению влияния рентабельности продаж и оборачиваемости товарных запасов на рентабельность товарных запасов. Исходя из чего, представляется возможным определение зависимости эффективности управления товарными запасами от вышеуказанных факторов и осуществление дальнейших мероприятий по устранению их негативного влияния.

Список литературы:

1. Брусов П. Н. Финансовый менеджмент. Финансовое планирование : учеб. пособие. - М : КноРус, 2014 .- 226 c.

2. Баталова И. А. Методические аспекты комплексного экономического анализа оборотных активов торговых организаций. - [Электронный ресурс] - Режим доступа. –URL:http://uecs.ru/index.php?option=com_flexicontent&view=items&id=3418:2015-03-30-08-48-21 (Дата обращения: 10.10.2017).

3. Казакова Н. А. Финансовый анализ : учебник. - М. : Юрайт, 2016 .- 468 с.

4. Шарудина З. А. Особенности факторного анализа финансовых результатов деятельности производственных и торговых розничных организаций // Сфера услуг: инновации и качество. - 2016. - № 22. - С. 8.