Статья:

Инвестиционное кредитование предприятий в Республике Беларусь

Секция: Экономика

Выходные данные

Адномах А.Ю., Самосюк И.В. Инвестиционное кредитование предприятий в Республике Беларусь // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Инвестиционное кредитование предприятий в Республике Беларусь

Адномах Анастасия Юрьевна

студент, УО «Полесский Государственный университет», Республика Беларусь, г. Пинск

Самосюк Ирина Васильевна

студент, УО «Полесский Государственный университет», Республика Беларусь, г. Пинск

Невдах Сергей Васильевич

научный руководитель, старший преподаватель, магистр экономических наук, УО «Полесский Государственный университет», Республика Беларусь, г. Пинск

Для сохранения конкурентоспособности, расширения рынков сбыта продукции предприятиям необходимо постоянно модернизировать и совершенствовать процесс производства. C этой целью хозяйствующие субъекты прибегают к использованию банковского инвестиционного кредитования в качестве заемных средств. Актуальность темы инвестиционного кредитования в Республике Беларусь объясняется ограниченностью собственных ресурсов у предприятий, инвестиционные банковские кредиты выступают привлекательным источником заемных средств за счёт их дешевизны по сравнению с привлечением средств за счёт ценных бумаг.

Инвестиционное банковское кредитование – это долгосрочное вложение банковских ресурсов в объекты реального инвестирования, обеспечивающее расширенное воспроизводство основного капитала заемщика на основе реализации инвестиционного проекта [1, c.216].

При этой форме кредитования банк не принимает на себя рисков, связанных с реализацией инвестиционного проекта, и не участвует в распределении прибыли от реализации проекта. Возврат кредита обеспечивается как за счет денежного потока от проекта, так и за счет общего денежного потока предприятия либо в отдельных случаях за счет продажи активов предприятия.

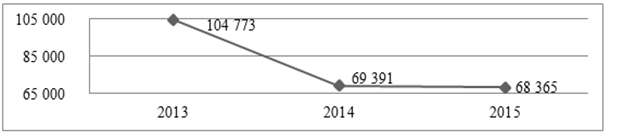

Рассмотрим общий объём инвестиционного кредитования предприятий Республики Беларусь за последние 3 года (рисунок 1).

Рисунок 1. Показатели кредитно-инвестиционной деятельности банков в 2013–2015 гг.

Из рисунка 1 видно, что за период с 2013 года по 2014 год наблюдается тенденция снижения банковских кредитов в инвестиции предприятия. Так в 2015 году по сравнению с 2014 годом объем банковского инвестиционного кредитования предприятий снизился на 1 026 млрд. руб. или на 1,48%. В 2014 году по сравнению с 2013 годом банковское долгосрочное кредитование предприятий сократилось на 35 382 млрд. руб. или на 33,77%.

Снижение роли инвестиционного кредитования за счет финансирования банков обуславливается ухудшением экономического положения в стране в этот период (2013–2015гг.): высокий уровень инфляции повлек за собой проведение девальвации белорусского рубля, повышение ставки рефинансирования. В результате чего банки были вынуждены прибегнуть к увеличению процентных ставок по кредитам, что было не выгодно для предприятий.

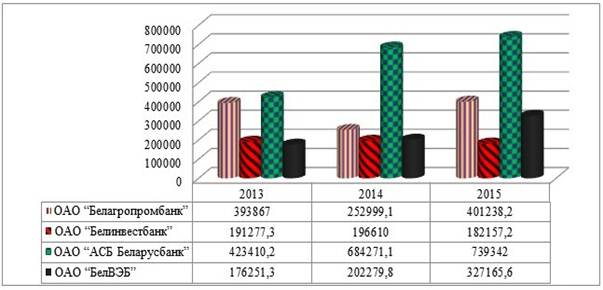

Рассмотрим операции по кредитованию субъектов хозяйствования в разрезе белорусских банков (рисунок 2).

Рисунок 2. Динамика долгосрочного кредитования банков Республики Беларусь

По диаграмме можно заметить, что удельный вес в инвестиционном кредитовании БелВЭБ и Беларусбанка ежегодно увеличиваются. Причём Беларусбанк монополизирует рынок кредитов в Республике Беларусь и ослабляет конкуренцию. Также значительные доли по выдаче долгосрочных кредитов юридическим лицам приходятся на Белагропромбанк и Белинвестбанк, суммы кредитования ежегодно варьируют.

Крупные инвестиционные проекты ежегодно утверждаются в законе “Об инвестиционной деятельности в Республике Беларусь” на соответствующий год, хотя Правительством совместно с Национальным банком Республики Беларусь был взят курс на ограничение кредитования экономики для структурирования и повышения конкурентоспособности.

Сегодня большинство белорусских предприятий нуждается в модернизации, т.к. 80% оборудования устарело, а технологическая конкурентоспособность экономики равна 60%. Активность инвестиционной деятельности предприятий определяется стабильностью финансового состояния, эффективностью использования имеющихся производств и технологичностью материальных и трудовых ресурсов [3, с.40–45].

Как уже упоминалось ранее, одним из основных источников финансирования для предприятий считают банковское кредитование. Рассмотрим распределение кредитов предприятиям по отраслям экономики за 2013–2015 гг. (таблица 1).

Таблица 1.

Динамика кредитования отраслей экономики за 2013–2015 гг.

|

Показа-тели |

2013 |

Уд. вес, % |

2014 |

Уд. вес, % |

Абс. при-рост |

Темп роста, % |

2015 |

Уд. вес, % |

Абс. при-рост |

Темп роста, % |

|

Промыш-ленность |

33108 |

31,60 |

27548 |

39,70 |

-5560 |

83 |

30901 |

45,20 |

3353 |

112 |

|

Строи-тельство |

19069 |

18,20 |

12213 |

17,60 |

-6856 |

64 |

10870 |

15,90 |

-1343 |

89 |

|

Торговля |

20640 |

19,70 |

13254 |

19,10 |

-7386 |

64 |

12784 |

18,70 |

-470 |

96 |

|

Транс-порт |

31956 |

30,50 |

16376 |

23,60 |

-15580 |

51 |

13810 |

20,20 |

-2566 |

84 |

|

Итого: |

104773 |

100 |

69391 |

100 |

-35382 |

263 |

68365 |

100 |

-1026 |

382 |

Из таблицы можно заметить отток инвестиций из экономики. Более прочих в инвестировании ежегодно нуждается промышленная отрасль (удельный вес инвестиционного кредитования колеблется в пределах 32–45%), что связано с необходимостью замены на предприятиях значительной части устаревших основных фондов. Наименьшая ежегодная потребность в инвестициях заметна в строительной отрасли, удельный вес которой в общей доле составляет 16–18%. Также можно отметить прирост потребности в инвестиционных кредитах со стороны промышленной отрасли в 2015 г., что связано с улучшением условий кредитования юридических лиц.

На основании вышеизложенного материала можно сделать выводы о том, что для реализации долгосрочного проекта на предприятии наиболее оптимальным вариантом будет использование инвестиционного кредита. Также при анализе экономического состояния банковского кредитования в отношении юридических лиц и индивидуальных предпринимателей замечено сокращение объёмов кредитования, данное снижение связано с проведением государством жесткой денежно-кредитной политики для управления уровнем инфляции, с установлением высоких процентных ставок по кредитам, а также с нестабильностью валютного курса [3, с. 141–142].

К основным факторам, препятствующим развитию кредитования инвестиционной деятельности, относятся: непривлекательность инвестиционного климата в Республике Беларусь; ухудшение финансового состояния предприятий и их основных фондов; малое количество высокоэффективных проектов; высокие процентные ставки по кредитам; большая доля просроченных кредитов; жесткая денежно-кредитная политика; повышение цен в стране; нежелание предприятий использовать инновационные технологии и др.

Для решения вышеуказанных проблем и дальнейшем повышением роли инвестиционного кредитования предприятий за счет финансирования банков необходимо принятие ряда мер: обеспечение экономического роста, снижение уровня инфляции; привлечение долгосрочных средств от клиентов и повышение их доверия к банкам; развитие системы страхования кредитных рисков; создание благоприятных условий банкам, проводящим кредитование инвестиций, а также введение налоговых льгот; увязка потребностей банков с темпом развития потребностей реального сектора экономики [4, с.25].

Таким образом, роль банков в инвестиционном кредитовании экономики постоянно возрастает. Этому способствует развивающаяся законодательная база и заинтересованность организаций в привлечении банковского кредита в качестве источника финансирования инвестиционной деятельности. Увеличение числа банков, уполномоченных обслуживать государственные программы и мероприятия, а также привлечение иностранного капитала в реализацию крупных инвестиционных проектов способствует наилучшему распределению средств между предприятиями и более эффективному удовлетворению их потребностей в кредитных ресурсах.

Список литературы:

1. Белоглазова Г.С., Кроливецкая Л.В. Банковское дело. Организация деятельности коммерческого банка / Г.С. Белоглазова, Л.В. Кроливецкая. – СПб.: Питер, 2013. – 400 с.

2. Аналитическое обозрение «Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь» за 2013–2015 год – [Электронный ресурс] / Национальный банк Республики Беларусь. – Режим доступа: http://www.nbrb.by/. Дата доступа: 16.10.2016.

3. Василевски Д.П. Активизация инвестиционной деятельности в Республике Беларусь / Д.П. Василевски // Научный потенциал молодежи – будущему Беларуси: материалы VIII международной молодежной научно-практической конференции, УО «ПолесГУ», г. Пинск, 4 апреля 2014 г.: в 2-х ч. Ч. 1/ Министерство образования Республики Беларусь [и др.]; редкол.: К.К. Шебеко [и др.]. – Пинск: ПолесГУ, 2014. – С.322.

4. Володько Л.П. Инвестиционное кредитование модернизации экономики / Л.П. Володько, О.В. Володько // Банковская система: устойчивость и перспективы развития: сборник научных статей, УО «ПолесГУ», г. Пинск 30.10.2014 г./ Министерство образования Республики Беларусь [и др.]; редкол.: К.К. Шебеко [и др.] – Пинск: ПолесГУ, 2014. – С.302.