Статья:

Уголовная ответственность за налоговые преступления

Секция: Юриспруденция

Выходные данные

Белова В.А. Уголовная ответственность за налоговые преступления // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLV междунар. студ. науч.-практ. конф. № 5(45). URL: https://nauchforum.ru/archive/MNF_social/5(45).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Уголовная ответственность за налоговые преступления

Белова Валерия Александровна

студент 2 курса «Саратовская государственная юридическая академия», РФ, г.Саратов

Жутаев Алексей Сергеевич

научный руководитель, кандидат юридических наук, доцент, «Саратовская государственная юридическая академия», РФ, г.Саратов

Проанализирована динамика налоговых преступлений по отраслям экономики и видам правонарушений. Рассмотрены последние изменения Уголовного кодекса относительно налоговых преступлений и данные из судебной практики.

В настоящее время налоговые правонарушения, являющиеся разновидностью экономических преступлений, приобрели в РФ настолько массовый характер, что создают реальную угрозу экономической безопасности страны. Уклонение налогоплательщиков от уплаты налогов приводит к непоступлению в бюджеты всех уровней огромных денежных сумм и, как следствие, к невыполнению государством своих обязанностей по отношению к гражданам (выплаты заработной платы работникам бюджетной сферы, пособий отдельным категориям населения, индексация пенсий), сокращению и сворачиванию программ по развитию науки, здравоохранения, инфраструктуры и к другим негативным последствиям. По данным ФНС, собираемость налогов в России составляет 70%, а повышение этого показателя до европейского стандарта (85%) позволит дополнительно получить в бюджет 1,5 трлн. руб.

Несмотря на то, что в период 2012-2016 гг. наблюдается положительная динамика собираемости налогов и снижение совокупной задолженности в бюджетную систему РФ с 1,3 до 0,9 млрд. руб., значительно возросло количество налоговых правонарушений [1]. По оценкам экспертов, не менее 40% предприятий могут подозреваться в недоплате налогов.

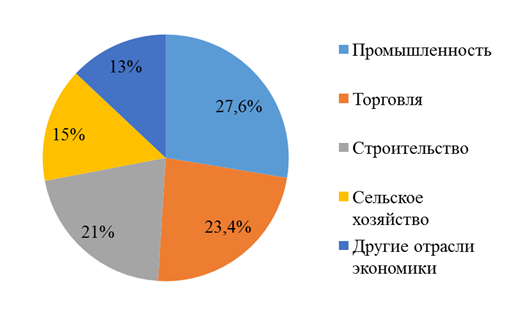

Согласно статистическим данным, наибольшее количество правонарушений в крупных и особо крупных размерах выявлено в промышленности (топливно-энергетический комплекс, деревообработка, черная и цветная металлургия), торговле, строительстве, сельском хозяйстве, а также на транспорте и в кредитно-финансовой сфере (рис. 1).

Рисунок 1. Динамика налоговых преступлений в различных отраслях экономики

К основным способам совершения налоговых преступлений относятся занижение объема реализованной продукции (41,3% от всех налоговых преступлений), сокрытие выручки от реализации продукции (18%), завышение себестоимости (17%), и, кроме того, осуществление коммерческой деятельности без лицензии, без регистрации в налоговой инспекции, финансовые операции с использованием счетов других предприятий.

В период 2012-2016 гг. наблюдается устойчивая тенденция роста количества налоговых преступлений (табл. 1).

Таблица 1.

Динамика налоговых преступлений в Российской Федерации в 2012–2016 гг.

|

Год |

Зарегистрировано |

Расследовано |

Направлено в суд |

Приостановлено |

Ущерб, тыс.руб. |

|

2012 |

8818 |

6818 |

4392 |

1055 |

29234713 |

|

2013 |

12682 |

9687 |

7051 |

2396 |

37599973 |

|

2014 |

14449 |

11017 |

5837 |

1815 |

44230497 |

|

2015 |

20270 |

16854 |

7373 |

1825 |

49373696 |

|

2016 |

22316 |

18608 |

9956 |

2229 |

61182915 |

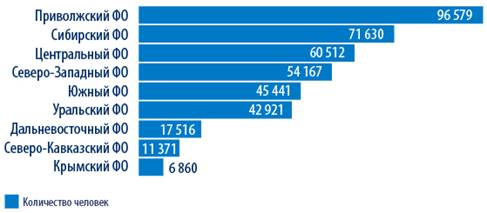

При этом, например, в 2015 г. количество понесших ответственность правонарушителей в области финансов, налогов и сборов составило 407 045 лиц (рис. 2).

Рисунок 2. Число лиц, подвергнутых наказаниям за налоговые преступления

Столь высокий уровень налоговых преступлений в последние годы обусловлен, в частности, спадом экономики в России под влиянием санкционной политики США и стран Европы, так как в условиях экономического кризиса налогоплательщики в большей мере и в большем количестве стремятся к сокрытию прибыли и доходов от своей деятельности. В то же время, эксперты считают сложившуюся ситуацию следствием гуманизации уголовного законодательства в сфере налоговых преступлений, произошедшей в рассматриваемый период [3; 5–9].

Так, в 2009 г. был принят Федеральный закон № 383-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации», согласно которому были внесены следующие поправки в Уголовный кодекс: в ст. 198–199-1 УК РФ возвращены положения о том, что лицо, впервые совершившее преступное уклонение от уплаты налогов и соборов, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимок, пеней и штрафов в размере, определяемом в соответствии с законодательством; введена новая статья 28.1, которая предусматривает возможность прекращения уголовного преследования ответственных лиц по делам, связанным с нарушением законодательства о налогах и сборах в случае возмещения этими лицами причиненного вреда. Также в шесть раз был увеличен размер суммы неуплаченных налогов и сборов, которая образует преступность деяния состав преступления [2; 8–12].

По нашему мнению, отказ от обеспечения принципа неотвратимости наказания за налоговые преступления может вызвать тотальную криминализацию этой области, и, кроме того, укоренение в правосознании налогоплательщиков представлений о допустимости уклонения от уплаты налогов.

В то же время, уже несколько лет действует Федеральный Закон №308-ФЗ, принятый 22.10.2014 г., согласно которому следователь по собственной инициативе, а не только с подачи налоговой службы по итогам налоговых проверок, имеет право возбуждать уголовные дела по налоговым преступлениям (этот порядок действовал до 01.01.2011, затем был отменен и вновь введен в 2014 г.).

Наиболее эффективным способом снижения количества налоговых преступлений, совершаемых в России, является, по нашему мнению, улучшение налогового климата в стране, при котором без повышения существующих и введения новых налогов, удастся снизить их размер за счет улучшения качества административного управления и контроля. Также необходимо дальнейшее совершенствование налогового законодательства для выявления и исключения так называемых «дыр», на основании которых налогоплательщики могут легально уклоняться от уплаты налогов.

Список литературы:

1. Официальный сайт Федеральной налоговой службы РФ. Налоговая аналитика. URL:www.nalog.ru.

2. Соловьев И.Н. Борьба с уклонением от уплаты налогов как глобальная объединительная идея // Налоговый вестник. – 2013. – №11. – С.8–12.

3. Чулкова Л. Мероприятия налогового контроля. Судебная практика // Налоговый вестник. – 2014. – № 4. – С. 5–9.