Современные проблемы банкротства банков

Конференция: XVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Современные проблемы банкротства банков

Modern problems of bankruptcy of banks

Sophia Zorkinа

graduate student, Russian presidential Academy of national economy and public administration under the President of the Russian Federation, North-West Institute of Management(Ranepa, STIU), Russia, Saint-Petersburg

Аннотация. В современных условиях мы наблюдаем значительное усиление контроля деятельности кредитных учреждений. Прокатившаяся волна массового банкротства значительным образом усилила внимание к особенностям финансового обеспечения действующих банков.

Цель исследования состоит в выявлении проблем банкротства кредитных учреждений в современных условиях.

В работе использован метод системного и статистического анализа.

Акцентировано внимание на том, что многие банки подвергшиеся банкротству были подвергнуты обязательному аудиту, но полученные результаты, чаще всего положительные, никак не повлияли на дальнейший сценарий. В статье определяется необходимость поиска новых методов контроля, которые позволят обеспечить объективность оценочных показателей и станут основой для обеспечения стабильного развития отдельных коммерческих банков и всей банковской системы в целом.

Abstract. In modern conditions we observe a significant strengthening of control over the activities of credit institutions. The rolling wave of massive bankruptcy significantly increased attention to the specifics of financial security of operating banks.

The purpose of the study is to identify the problems of bankruptcy of credit institutions in modern conditions.

The method of system and statistical analysis is used in the work.

Attention is focused on the fact that many banks that were subjected to bankruptcy were subjected to mandatory audit, but the results, most often positive, did not affect the future scenario in any way. The article defines the need to search for new control methods that will ensure the objectivity of the evaluation indicators and will become the basis for ensuring the stable development of individual commercial banks and the entire banking system as a whole.

Ключевые слова: банкротство; контроль; банковская ликвидность; устойчивое развитие; аудит; финансовые показатели и т. д.

Keywords: bankruptcy; control; bank liquidity; sustainable development; audit; financial indicators; etc.

В экономической литературе рынок банковских продуктов и услуг рассматривается как часть финансового рынка, а так же рынка ссудных капиталов. Он характеризуется как специфичная область рыночных отношений, снабжающая спрос и предложение на услуги банков, устремленные на мотивацию банковских операций для удовлетворения потребностей клиентов. Следует констатировать, что во многих больших и средних банках розничный бизнес оказывается на второстепенных ролях, что связано с длительным периодом окупаемости розничного бизнеса, по сравнению с корпоративным, и необходимостью серьезных капиталовложений. Хотя доходность от розничных кредитов значительно выше, но также выше риск их невозврата, а также себестоимость выдачи и последующего обслуживания таких кредитов.

Определяя особенности российской банковской системы следует отметить, что крупнейшие кредитные учреждения являются по факту государственными.

Таблица 1.

Соотношение совокупных объемов активов кредитных организаций РФ по группам по состоянию на 1 июня 2017 г., млн. руб. [1]

|

Место |

Объем активов |

в % к общем числу |

|

5 |

43 764 292 |

55,1 |

|

1 - 20 |

62 241 419 |

78,4 |

|

1 - 50 |

70 860 785 |

89,3 |

|

1 - 200 |

77 985 291 |

98,3 |

|

Всего: |

79 372 219 |

100 |

Несмотря на значительное количество частных банков в России (570 по данным РИА Рейтинг на 1.06.2017) [2] значительная доля активов приходится не только на банки, находящиеся под контролем государства. Независимые от государства частные банки оказываются в очень сложном положении, проигрывая в борьбе за клиентов, которые напуганные чередой банкротств за последние годы предпочитают переводить свои финансовые средства в банки, аффилированные с государством.

Можно заметить, что на менее чем 1 % от общего количества банков страны (5 банков из 570) приходится 55,1 % объема активов всех кредитных учреждений. Первая «двадцатка» банков контролирует уже 78,4 % банковской системы, а на первые 200 банков (около 35 % от общего количества банков) приходится уже 98,3 %. То есть оставшиеся 370 банков (около 65 %) владеют активами 1,7 % от общих активов банковской системы России.

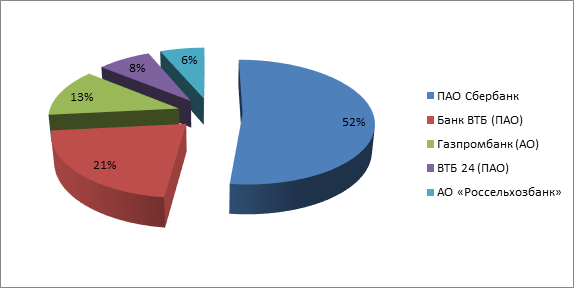

При этом первая пятерка крупнейших коммерческих банков по величине активов выглядит следующим образом:

Рисунок 1. Градация банков по размеру активов (2017 год)

На основании данных (рис.1) можно наблюдать, что из пяти крупнейших коммерческих банков РФ по размеру активов все пять кредитных учреждений имеют отношение к государству (в четырех банках государство имеет контрольный пакет акций, а Газпромбанк контролируется структурами ПАО Газпром, в капитале которого государство имеет контрольный пакет). Это свидетельствует о том, что более половины банковского сектора РФ прямо или косвенно (через подконтрольные государству акционерные общества) находится под контролем государства.

За последние 10 лет количество коммерческих банков сократилось на 566 банков (43 %) и составило 623. В период 2014‑2017 гг. ЦБ отзывал лицензии в среднем у 100 банков в год или у двух банков в неделю. Банковский сектор сократился почти вдвое.

Курс на интенсивное сокращение кредитных организаций в России начал реализовываться с 2013 года. Предпосылками к этому служили внедрение в России (2012 - 2013 гг.) стандартов Базель II и почти одновременно Базель III, а также ужесточение требований к минимальному значению уставного капитала (с 2010 году - 90 млн. руб., а уже к 2015 году 300 млн. руб.).

Базель II и Базель III - это международные стандарты оценки достаточности капитала, которые были предложены Базельским комитетом, участниками которого являются высокопоставленные представители центральных банков и органов финансового регулирования 27 стран, в том числе России. При этом, требования Банка России являются более жесткими, чем требования Базельского комитета. Так, например, нормативы достаточности капитала установленные Центральным Банком превышают на 1‑1,5 % нормативы в соответствии с Базелем III.

Для российской банковской системы переход к Базелю по всей видимости и означал так называемую «санацию» рынка на подготовительном этапе. В силу несоответствия нововведённым требованиям банки объединялись, осуществляли слияния, либо ликвидировались.

Примером являются Ханты - Мансийский банк, присоединивший в 2014 году банк «Открытие» и Новосибирский Муниципальный банк, и МДМ Банк, который после реорганизации и присоединения «БИНБАНК», «БИНБАНК Мурманск», «Кедр», «БИНБАНК Смоленск», «БИНБАНК Сургут» и «БИНБАНК Тверь» с 2016 года стал работать под брендом «БИНБАНК».

Ужесточение требований Центрального Банка было проявлено не только в случаях, когда этого требует законодательство, но и в случаях, когда ЦБ может вводить санкции, но не обязан это делать.

Оптимальным вариантом представители ЦБ видят в существовании 200‑300 банков, объясняя данное решение возможностью эффективного контроля.

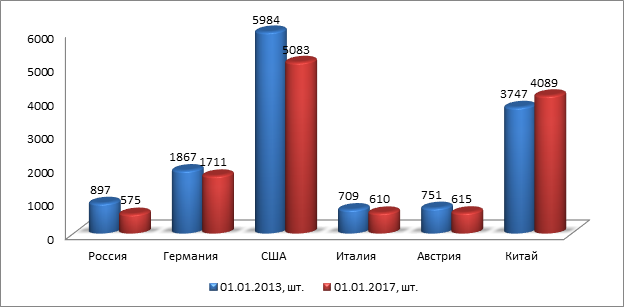

Стоит отметить, что в мировом данная политика не является панацеей (см. Рис. 2).

Рисунок 2. Число действующих банков в разных странах в сравнении 2013 - 2017 гг

Рассмотрим распределение банков исходя из численности населения каждой страны, т. е. сколько банков приходится на каждые 100 000 человек: Австрия - 7,18; Германия - 2,09; США - 1,57; Италия - 1,02; Россия - 0,39; Китай - 0,30. Китай на данный момент только наращивает банковский сектор, а не сокращает его. Таким образом, Россия не просто лидирует по темпам сокращения банковского сектора, но и значительным образом сокращает возможности выбора для клиентской аудитории.

Реализация Базеля III в России началась с вступления в силу с 1 января 2014 г. двух новых документов Центрального банка: Положения № 395-П «О методике определения величины собственных средств (капитала) кредитных организаций («Базель III»)» [3], дающего новое определение источников капитала, и изменения в Инструкцию № 139-И «Об обязательных нормативах банков» (утратило силу с 28 июля 2017 года), дающего определения новых нормативов достаточности собственных средств кредитной организации, в соответствии со стандартами Базеля III [4].

Банк России требовал соблюдения следующих нормативов достаточности капитала: норматив достаточности базового капитала (Н1.1 – min 5 %); норматив достаточности основного капитала (Н1.2 – min 6 %); норматив достаточности собственных средств (капитала) банка (Н1.0 – min10 %).

С 1 января 2018 года буфер консервации вместо 1,25 составил 1,875, поэтому минимальное значение норматива Н1.1 для всех банков стало 6,375 процента, Н1.2 - 7,875 процента, Н1.3 - 9,875 процента.

В 2014 году ЦБ пытается пресечь практику выдачи заключений банкам "своими" аудиторами, а также снизить возможности финансового давления проверяемых на проверяющих. И-за общественного резонанса, вызванного отзывом лицензий у ряда банков, совет по аудиторской деятельности при Минфине предложил Росфиннадзору и саморегулируемым организациям (СРО) аудиторов проверить организации, проводившие аудит этих банков: "Норма-Профаудит" за год и АКГ "Развитие бизнес-систем".

По результатам проверок выявлено, что из 53 банков с общим недостатком капитала в размере 197 млрд. руб., которые были признаны банкротами в 2014 году, в 47 случаях, или 88 %, аудиторы вынесли безоговорочно положительные заключения. В 2013 году из 22 банков-банкротов с недостатком капитала в 138 млрд. руб. такими заключениями обладали 16 банков (72 %). Из 82 банков, признанных в 2013-2015 годах банкротами, у 69 банков были безоговорочные положительные аудиторские заключения.

В рамках исследования можно сделать вывод о крайне неэффективностной системе контроля банковской деятельности, банкротство при которой является естественным продолжение существующей политики. Необходимо сформировать эффективную банковскую систему с четким разграничением условий. Необходимо существование небольших кредитных учреждений, имеющих лицензии на определенные виды деятельности, с ограничением выдаваемых кредитных средств. Должны быть обоснованы формы обеспечения кредитов и их объемы в зависимости от ресурсной базы банка и формы выданной лицензии. Банковская система призвана катализировать процессы экономического развития, а соответственно бездумное сокращение не всегда является полезным для государства.

Современной России необходимы конкурентоспособные, устойчивые, честно и прозрачно ведущие свою деятельность кредитные учреждения, однако вряд ли можно считать эффективным результат, при котором чистка банковской системы привела к усилению доли банков, подконтрольных государству, образовавших олигополистическую систему в банковском секторе страны.