Эквайринг в современной России: перспективы регулирование и возможности повышения маржинальности

Конференция: XXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XXVII Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Эквайринг в современной России: перспективы регулирование и возможности повышения маржинальности

Acquiring in modern Russia: prospects of regulation and possibilities of increase in marginality

Julia Sitnikova

assistant in Volga Region State University of Service – VRSUS, Russia, Togliatti

Elisabeth Gnatishina

candidate of economic science, assistant professor in Volga Region State University of Service – VRSUS, Russia, Togliatti

Аннотация. В условиях растущего рынка эквайринга возникают вопросы о необходимости регулирования комиссии за эту операцию. Крупные ритейлеры заявляют о неизбежном росте цен в случае отсутствия государственного регулирования комиссии за эквайринг. В статье рассмотрена маржинальность таких операций, и спрогнозирован уровень цен при возможном государственном регулировании стоимости данной услуги.

Abstract. There are questions of need of regulation of the commission for acquiring in the conditions of the growing market of this operation. Most retailers announce inevitable increase in prices in case of lack of state regulation of the commission for an acquiring. In article is considered the marginality of such operations, and price level at possible state regulation of cost of this service is predicted.

Ключевые слова: эквайринг; пластиковые карты; безналичные платежи; бесконтактные платежи; банки-эквайеры; банки-эмитенты карт.

Keywords: acquiring; plastic cards; non-cash payments; contactless payments; merchant acquirers; issuing banks of cards.

Современную жизнь уже невозможно представить без пластиковых карт. Безналичные и бесконтактные расчеты осуществляют сегодня практически в любой организации. Около 20 лет в нашей стране успешно функционируют различные системы оплаты пластиковыми картами, а за последние годы в России объем операций по ним увеличивается всё быстрее.

Пока государственное влияние использовалось только для стимулирования платежей пластиковыми картами: развитие сопутствующей инфраструктуры, льготы и скидки за безналичную оплату некоторых услуг, повышение защиты от мошеннических действий, ужесточение требований к выплате заработной платы наличными деньгами, своевременное законодательное сопровождение – всё это способствовало бурному росту объёмов и способов безналичной оплаты физическими лицами. В первом квартале 2019 года в каждом регионе России отметили рост операций по картам, а большая часть регионов (70 субъектов) осуществляет 40 % безналичных транзакций по картам в общем объёме всех платежей [2]. Однако такой прогресс привел к возникновению вопроса законодательного регулирования некоторых ставок.

На данный момент большинство торговых точек принимают к оплате карты «Мир» (согласно п 1 ст. 16.1 Закона РФ от 07.02.1992 № 2300-I в ред. Федерального закона от 01.05.2017 № 88-ФЗ). Закон требует обязательно принимать карты именно отечественной платежной системы, но таких требований к иностранным платежным системам (Visa, MasterCard, Maestro и т. д.) нет. Поскольку с 01 июля 2019 года предприятия с оборотом более 40 млн. руб. в год обязаны принимать к оплате карты «Мир», в противном случае на них будет наложен штраф, то у этих организаций появляется необходимость приобрести оборудование и услуги эквайринга, если ранее они таковые услуги не использовали, для расширения клиентской базы такие торговые точки оформляют эквайринг не только НСПК, но и Visa, MasterCard, Maestro. В связи с этим вопрос о комиссии по эквайрингу был затронут и президентом РФ на форуме «Деловая Россия», В.В. Путин отметил, что плата за обслуживание безналичных платежей банками достаточно высока и возможно стоит ввести её законодательное регулирование.

Сейчас, если организация планирует принимать к оплате пластиковые карты, то ей необходимо установить специальный POS-терминал, который устанавливает и обслуживает банк. Обычно эта услуга бесплатная, а оплату банк получает посредством комиссии со всех платежей через этот терминал. Размер этой комиссии индивидуален для каждого клиента даже в рамках одного банка, и пока никак не регулируется государством. В связи с необходимостью приминать к оплате карты «Мир» с 1 июля 2019 года некоторые компании обратятся (уже обратились) за услугами эквайринга к банкам, что приведёт к снижению прибыли продавцов на размер взымаемой банком комиссии при условии прежних объемов продаж. Таким образом, для сохранения объемов получаемой прибыли организации будут вынуждены поднимать цену реализуемых товаров, что с учетом роста НДС в текущем году на 2 процентных пункта, которые организации не могут восполнить в полном объеме за счет покупателей, приведет к снижению объемов продаж в целом на фоне снижения общей покупательной способности граждан в стране. Следовательно, требования по регулированию ставок по эквайрингу связаны, в первую очередь, с необходимостью защитить конечного покупателя и снизить риски роста цен.

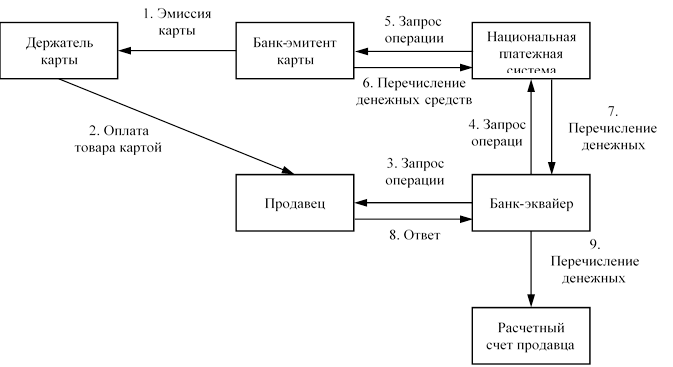

Комиссия за эквайринг включает в себя оплату услуг трех организаций (рис). Около 0,7-0,8% получает банк, выпустивший карту, такую ставку называют - Interchange Fee (IF). 0,2-0,3 % получает платежная система, к которой относится карта. Остаток (около 0,6-2%) получает банк-эквайер [1]. Если банк-эмитент карты и банк-эквайер – это один банк, то комиссия суммируется. В таком случае, можно отметить, что банк получает с одной торговой организации порядка 800 тыс.руб. в год: 2 % от 40 млн.руб. (годовой порог для предприятия, обязанного принимать к оплате карты «Мир»). Однако, необходимо отметить, что терминалы для оплаты устанавливаются и полностью обслуживаются банком. Стоимость одного терминала не менее 30 тыс. руб. Также банки не могут производить амортизацию POS-терминалов, что означает высокий инвестиционный порог для банка, что особенно важно в текущих условиях отсутствия возможности привлекать денежные средства на долгий срок.

Рисунок 1. Схема проведения операции платежа о пластиковой карте

Оценивая мировой опыт государственного регулирования комиссии за эквайринг, можно выделить тенденцию к росту большей части социально значимых товаров. Например, в Европе для платежных систем ввели ограничение на комиссию, которая составляет 0,2-0,3 %, таким образом в ЕС номинально (в числовом выражении) тарифы заметно ниже. Например, в Великобритании платежные системы выставляли фиксированную ставку для банка-эквайера (IF) для большинства предприятий. В относительном выражении при небольшой средней сумме чека (до 35 фунтов) торговая организация не получает значительной нагрузки и платит за услугу меньше, но при реализации более дорогих товаров, продавец начинает платить в абсолютном выражении больше. От этого сильно пострадала компания Apple, так, при безналичной оплате MacBook раньше она платила комиссию платежной системе около 8-15 пенсов, теперь эта комиссия может составлять порядка 2 фунтов [1]. И это только одна составляющая платежа за услуги приема к оплате пластиковых карт. Другие составляющие и штрафы меняются соразмерно, так как банки и платежные системы не могут нести расходы с учетом низкой маржинальности эквайринга на отечественном рынке в целом.

Таким образом, можно отметить, что регулирование государством полностью или части стоимости комиссии за обслуживание пластиковых карт может привести к росту цен товаров для конечного потребителя, уменьшению объёмов безналичных платежей и ухудшению технического состояния терминалов. Сегодня услуги эквайринга представляют на рынке порядка 322 банков, самую большую долю рынка занимает один участник – ПАО «Сбербанк России» [2], однако предлагаемые условия обслуживания достаточно разнообразны, поэтому каждый продавец может выбрать обслуживание максимально отвечающее требованию его бизнеса, следовательно конкуренция на рынке есть, и вмешательство государства в эти двусторонние отношения может привести с диспропорции и гипермаржинальности одного участника сделки, хотя расходы будет нести конечный покупатель, что в условиях снижения покупательной способности и роста некоторых налоговых ставок может вызвать кризис.