Законодательство ЕАЭС о налоге на добавленную стоимость

Секция: Финансовое право; налоговое право; бюджетное право

XXVI Международная научно-практическая конференция «Научный форум: юриспруденция, история, социология, политология и философия»

Законодательство ЕАЭС о налоге на добавленную стоимость

Аннотация. В статье представлены прямые и косвенные налоги налогового законодательства стран ЕАЭС. Проанализированы косвенные налоги и принципы их согласования в странах Союза. Отмечены ряд возможностей совершенствования налогового законодательства в Армении.

Abstract. The article presents direct and indirect taxes of the tax legislation of the EAEU countries. The indirect taxes and the principles of their coordination in the countries of the Union are analyzed. A number of various opportunities for improving tax legislation in Armenia were underlined.

Ключевые слова: ЕАЭС; налоговое законодательство; подоходный налог; налог на прибыль, НДС.

Keywords: EAEU; tax law; income tax; income tax, VAT.

Налоговая политика является одной из областей, которая непосредственно затрагивает как внутренний рынок, также как и интеграционные процессы. Разница в основной структуре экономики государств-членов ЕАЭС является одной из главных причин разницы в налоговом законодательстве. Чтобы избежать значительных различий в налогообложении товаров в Договоре о ЕАЭС сформулирован следующий базовый принцип: в стране налогообложение продуктов других государств-членов ЕАЭС равно налогообложению аналогичных продуктов, произведенных на данной территории. В первую очередь этот принцип осуществляется посредством налога на добавленную стоимость.

Налоговые ставки, в частности налог на добавленную стоимость формируется на основе структуры экономики, возможностей развития и фактически для предпринимательства формируют иные условия по сравнению с другими странами.

Интеграционный процесс в первую очередь подчеркивает процесс координации и интеграции косвенных налогов, поскольку косвенные налоги оказывают большое влияние на ценообразование, а также обеспечивает существенный доход бюджета. Существуют базовые различия в странах ЕАЭС налога на добавленную стоимость и акцизного налога. Косвенные налоги оказывают ключевое влияние на интеграционные процессы с точки зрения создания равных условий для всех предпринимателей ЕАЭС. Проблема налогообложения косвенных налогов четко решена в Договоре о ЕАЭС.

Положения статей 71 и 72 раздела XVII «Налоги и налогообложение» Договора о ЕАЭС устанавливают принципы сотрудничества между государствами-членами в области налогообложения и взимания государствами-членами косвенных налогов, на основе которых составлен 18-й протокол Договора Евразийского экономического союза. Соответственно Договору товары, ввозимые с территории одного государства-члена на территорию другого государства-члена, облагаются косвенными налогами, в том числе налогом на НДС. Государства-члены во взаимной торговле взимают налоги, иные сборы и платежи таким образом, чтобы налогообложение в государстве-члене, на территории которого осуществляется реализация товаров других государств-членов, было не менее благоприятным, чем налогообложение, применяемое этим государством-членом при тех же обстоятельствах в отношении аналогичных товаров, происходящих с его территории.

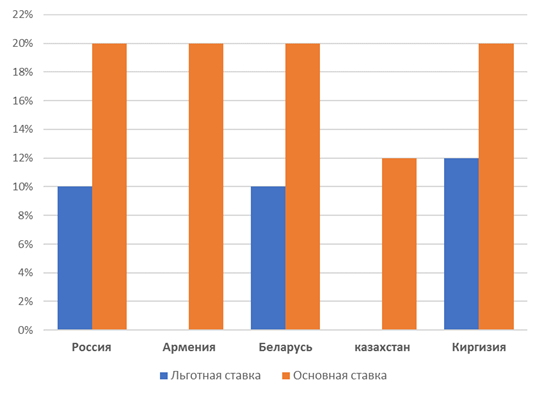

Представим ставки налогов НДС (рис. 1) и порядок взимания при экспорте и импорте товаров в странах ЕАЭС.

Рисунок 1. Ставки НДС в странах ЕАЭС

Налог на добавленную стоимость в России, Беларуси, Армении и Киргизии составляет 20%. В России и Беларуси применяется и льготная ставка 10 %, а в Киргизии 12 %. В Казахстане ставка НДС наиболее низкая 12 %. Льготная ставка в Армении не применяется.

В России закон, повышающий ставку налога на добавленную стоимость (НДС) c 18 до 20 процентов, вступил в силу с 1 января 2019 года. Одновременно документ сохраняет все действующие льготные ставки по этому налогу, которые установлены на уровне 10 процентов. Ставка НДС России повышена для того, чтобы определить долгосрочные источники финансирования, в том числе нацпроектов. Такое решение позволит получить несырьевые источники дохода, размер которых не будет меняться в связи с колебаниями внешней экономической конъюнктуры. Изменение ставки призвано сдержать ненефтегазовый дефицит страны на приемлемом уровне. По оценке правительства России, повышение НДС даст федеральному бюджету 620 миллиардов рублей дохода ежегодно, начиная с 2019 года.

В случае экспорта товаров на территорию другого государства-члена с территории государства налогоплательщика, с территории которого экспортируются товары, в данной стране применяется нулевая ставка НДС. При условии представления документов в налоговый орган экспортеры освобождаются также от уплаты акцизного налога. В случае экспорта товаров на территорию другого государства-члена, налогоплательщик вправе уменьшить налоговые вычеты в порядке, установленном законодательством государства-члена, применимого в отношении товаров, вывозимых с территории государства-члена за пределы Союза.

В случае, если налогоплательщик государства-члена реализует товары налогоплательщику другого государства-члена и если перевозка товаров началась за пределами Союза и закончилась в другом государстве-члене, то именно эта территория признается местом реализации.

Исходя из Договора о ЕАЭС в Армении осуществлены реформы налогового законодательства, в частности в законе «О налоге на добавленную стоимость», сформулировано положение об экспорте товаров с территории Республики Армения в государства-члены Евразийского экономического союза; об импорте товаров на территорию Республики Армения из государств-членов ЕАЭС, а также о регулировании отношений между зарегистрированными в Республике Армения лицами и другими незарегистрированными лицами на территории ЕАЭС. Данные положения сформулированы в законе РА «О налоге на добавленную стоимость» соответственно приложению № 18 «Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг», который является неотъемлемой частью Договора об Евразийском экономическом союзе.

Среди достижений ЕАЭС в упрощении процедуры оплаты и расчета косвенных налогов следует отметить.

- Сбор НДС по принципу страны назначения, что подразумевает при экспорте нулевой НДС и НДС, взимаемый импортирующей страной;

- Косвенные налоги на импортируемые товары не должны превышать косвенных налогов на аналогичные продукты отечественного производства;

- Формирование минимальных ставок акцизов;

- Регулирование принципов налогового администрирования в сфере косвенного налогов.

Согласование налоговой ставки, регулирование налоговой базы и идентификация системы документов благоприятны для окончательной ликвидации налоговых и таможенных препятствий. Однако разница в структуре доходов в странах ЕАЭС несколько ограничивает данный процесс.

Таблица 1.

Структура доходов в странах ЕАЭС

|

|

РФ |

Армения |

Беларусь |

Казахстан |

Киргизия |

|

Доходы |

100.0 |

100.0 |

100.0 |

100.0 |

100.0 |

|

Налог на прибыль |

9.0 |

9.1 |

8.4 |

15.3 |

4.0 |

|

Подоходный налог |

10.2 |

26.9 |

17.7 |

7.3 |

6.7 |

|

НДС |

14.9 |

38.7 |

37.3 |

19.6 |

36.6 |

|

Акцизный налог |

3.6 |

4.4 |

11.9 |

0.7 |

6.9 |

|

Таможенные пошлины |

20.7 |

4.3 |

10.1 |

12.0 |

10.9 |

|

Другие налоги |

41.6 |

16.7 |

14.6 |

45.2 |

64.1 |

В странах ЕАЭС удельный вес налога на добавленную стоимость наиболее высокий в Армении (таблица 1):

Если в Армении 20% НДС не является особенно существенным для экспортеров, то для внутреннего рынка более высокий НДС по сравнению с другими государствами-членами ЕАЭС имеет значение. Также следует отметить, что пока нет возможности снизить данный налог в Армении, поскольку он составляет значительную часть доходов государственного бюджета. Существуют и некоторые сдерживающие факторы с точки зрения ухудшения состояния торгового баланса. Кроме того предусматривается применение плоской ставки подоходного налога и фактическое снижение этой ставки, что также ограничивает возможность снижения НДС.