Обзор основных теоретических подходов к анализу финансово-хозяйственной деятельности компании

Журнал: Научный журнал «Студенческий форум» выпуск №10(103)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №10(103)

Обзор основных теоретических подходов к анализу финансово-хозяйственной деятельности компании

Актуальность: в настоящее время при исследовании деятельности компании, в первую очередь, уделяют большое внимание оценке ее финансово-хозяйственной деятельности.

Ключевые слова: анализ финансово-хозяйственной деятельности, эффективность работы, задачи анализа.

Анализ финансово-хозяйственной деятельности компании, проводимый с целью всесторонней оценки финансовой, управленческой и бухгалтерской отчетности позволяет административно-управленческому персоналу принимать стратегические решения по привлечению и эффективному использованию ресурсного потенциала компании, а также с целью принятия оптимальных решений дальнейшего развития организации.

В значительной степени систематический и всесторонний анализ финансово-хозяйственной деятельности организации помогает искать и мобилизовать возможные резервы для повышения эффективности функционирования предприятия. Для решения этих проблем профессиональным подходом для анализа организации в области деятельности хозяйствующего субъекта, а также в социальном развитии. Основываясь на глубоком анализе финансово-хозяйственной деятельности разработают стратегию и тактику управления.

В анализе экономисты неизбежно сталкиваются с необходимостью оценивать причины изменений в изучаемых явлениях. Для этого используются специальные методы, которые являются инструментом для аналитиков. Эффективность анализа финансово-хозяйственной деятельности во многом зависит от способности использовать этот инструмент. Поэтому особое внимание должно быть уделено изучению методов анализа и выбора наиболее оптимального.

Постоянный мониторинг финансово-хозяйственной деятельности позволяет гибко варьировать показатели финансово-хозяйственной деятельности предприятия в условиях кризиса, и при обнаружении внутренних или внешних проблем молниеносно реагировать и менять ситуацию в лучшую сторону.

Анализ финансово - хозяйственной деятельности является основой для принятия бизнес-решений. С его помощью исследуются тенденции развития, мотивированные бизнес-планами и управленческими решениями, контроль над их реализацией, выявление резервов для оптимизации производства, оценка результатов деятельности компании, выработка экономической стратегии ее развития.

В широком смысле под анализом финансово-хозяйственной деятельности понимается ретроспективное, оперативное исследование деятельности предприятия. Цели анализа финансово-хозяйственной деятельности могут быть исключительно многообразными и зависеть от объекта анализа, в качестве которого выступает финансово-хозяйственная деятельность предприятия [2, с.8].

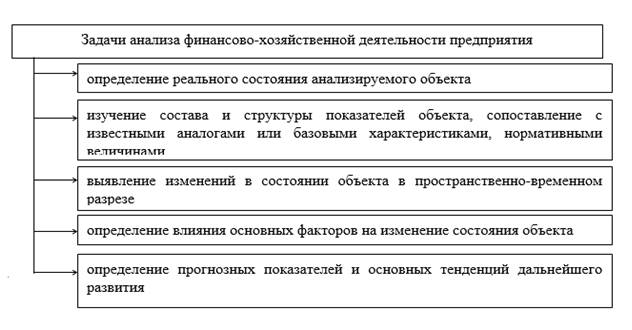

Рисунок 1. Задачи анализа финансово-хозяйственной деятельности предприятия [2, с. 18]

Понятие анализа финансово-хозяйственной деятельности предприятия может относиться к разным объектам управления — отдельным сегментам бизнеса, отдельным подразделениям предприятия, отдельным центрам затрат и ответственности и т.д. Но, основной предмет анализа финансово-хозяйственной деятельности предприятия — бизнес предприятия в целом, т.е. совокупность исследуемых сегментов и направлений его хозяйственной деятельности [2, с. 8].

Таким образом, цель оценки и анализа финансово-хозяйственной деятельности предприятия заключается в выявлении проблем и перспектив эффективности работы организации на основе системного изучения всех видов деятельности и обобщения их результатов.

Рисунок 2. Функции анализа финансово-хозяйственной деятельности предприятия

Субъектами при проведении анализа могут выступать, не только коммерческие организации, но и органы государственной власти, институты научно-исследовательской деятельности, фонды, центры, организации деятельности общественной направленности, средства массовой информации, отдельные службы организации. На рисунке 2 основные функции анализа финансово-хозяйственной деятельности предприятия.

В настоящий момент наблюдается достаточно широкий обзор методик анализа и их характеристик. Каждая из них имеет определённый алгоритм и внутреннюю взаимосвязь показателей. Но, в основу всех интерпретационных моделей анализа легли методики, направленные на формирование экономических показателей, предложенная И.Т. Балабановым, Савицкой Г. В., А.Д. Шереметом.

Таблица 1.

Характеристика методик анализа финансово-хозяйственной деятельности

|

Автор |

Характеристика методики анализа финансово-хозяйственной деятельности |

|

Савицкая Г. В. |

АФХД является важным элементом в системе управления производством, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений [4. c. 22] |

|

Балабанов И. Т. |

Методика анализа финансово-хозяйственной деятельности – это совокупность аналитических процедур используемых для определения финансово – хозяйственного состояния предприятия [3, c. 41] |

|

Шеремет А. Д. |

АФХД представляет собой комплексную систему знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием бизнес-планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения эффективности производства и разработкой мероприятий по их использованию [5. c. 38] |

Изучение взглядов перечисленных авторов выявило, что все они направлены на определение одного из главных критериев оценки эффективность финансово-хозяйственной деятельности предприятия - способности предприятия отвечать по своим долгосрочным финансовым обязательствам. Иными словами – все методики базируются на определении ликвидности и платежеспособности предприятия.

Таким образом, исследовав методики анализа финансово-хозяйственной деятельности предприятия, основные показатели, на основе которых проводится анализ, можно составить подробную схему анализа финансово-хозяйственной деятельности предприятия.

Рисунок 3. Методика проведения анализа финансово-хозяйственной деятельности [30, с. 58]

Таким образом, рассматривая теоретические аспекты анализа финансово-хозяйственной деятельности предприятия можем сформулировать основные выводы. Показатели анализа финансово-хозяйственной деятельности организации определяют степень эффективности деятельности, платёжеспособности, финансовой независимости и устойчивости предприятия.

Как видим анализ финансово-хозяйственной деятельности многогранен, его результаты являются необходимы для дальнейшего улучшения финансово-хозяйственной деятельности организации.

Анализ экономической деятельности компании часто ограничивался анализом финансового уровня, то есть в основном он ограничивался изучением прибыльности и платежеспособности компании.

Важной особенностью метода анализа финансово-хозяйственной деятельности по методике А.Д. Шеремета является проведение анализа в единой системе комплексного экономического анализа, включая как производственный, так и финансовый анализ.