Различия в распределении прибыли при командной и рыночной экономике

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Различия в распределении прибыли при командной и рыночной экономике

DIFFERENCES IN PROFIT DISTRIBUTION IN COMMAND AND MARKET ECONOMIES

Darya Odnostorontseva

Student, Moscow state University of geodesy and cartography, Russia, Moscow

Аннотация. Командная и рыночная экономика – два вида экономических систем, одна из которых существовала, а другая функционирует в настоящее время в нашей стране. Целью настоящей статьи является сравнение и выявление различий распределения прибыли, полученной организацией в результате своей финансово-хозяйственной деятельности, при рыночной и командной экономике.

Abstract. The command and market economy are two types of economic systems, one of which existed and the other is currently functioning in our country. The purpose of this article is to compare and identify differences in the distribution of profit received by an organization as a result of its financial and economic activities in a market and command economy.

Ключевые слова: рыночная экономика; командная экономика; прибыль организации; распределение прибыли.

Keywords: market economy; command economy; profit organization; the distribution of profits.

Чтобы описать различия в распределении прибыли организации при командной и рыночной экономике нужно ознакомится с самим понятием «прибыль организации», которое я сформулировала ниже.

Прибыль организации – это главный показатель результатов финансово-хозяйственной жизни компании. Прибыль – это основная цель коммерческого предприятия, которая представляет собой доход организации за минусом его издержек.

Для начала мы рассмотрим процесс формирования и распределения прибыли при командной экономике.

Из истории мы знаем, что командная экономика существовала в СССР в период с 1921 по 1991 годы. При командной экономике ресурсы организации находились в собственности государства, а для распределения прибыли использовались фонды экономического стимулирования, созданные с целью повышения заинтересованности в развитии производства.

Такими фондами являлись:

- Фонд развития производства, науки и техники;

- Фонд социально-культурных мероприятий;

- Фонд материального поощрения.

Средства вышеуказанных фондов использовались строго по целевому назначению, а основным источником образования этих фонов являлись отчисления из прибыли организации. Рассмотрим каждый из фондов более подробно в таблице.

Таблица 1.

Фонды экономического стимулирования в командной экономике

|

Наименование |

Назначение |

Источник формирования |

|

Фонд развития производства, науки и техники |

Финансирование НИОКР, которые непосредственно связаны с созданием новой продукции (и процессами ее создания). Направление средств на затраты, которые необходимы для улучшения качества выпускаемой продукции. |

Фонд формировался за счет плановой прибыли научно-производственных организаций и дополнительной прибыли предприятия. |

|

Фонд социально-культурных мероприятий и жилищного строительства |

Более 60 (шестидесяти) процентов средств фонда направлялись на строительство, а также ремонт жилых домов, детских садов, школ, мест общественного питания и т.д. Оставшаяся часть средств использовались на удовлетворение других социально-бытовых нужд производственного коллектива (например, ремонт и приобретение лекарств для больниц и профилакториев). |

Фонд формировался за счет прибыли предприятия. |

|

Фонд материального поощрения |

Средства фонда были направлены на оказание материальной поддержки (мат. помощи) сотрудникам, а также на премирование сотрудников (размер премии зависел от трудового стажа). |

Данный фонд формировался из прибыли предприятия. В фонде учитывались в том числе суммы премий, которые были выплачены рабочим по ФОТ [1]. |

Далее рассмотрим процесс формирования и распределения прибыли при рыночной экономике.

Рыночная экономика в России началась в начале 90-х годов и существует по сей день. При рыночной экономике компании могут использовать полученную прибыль на свое усмотрение, за исключением той части, которая предусмотрена законодательством (налоги, вычеты и другие направления).

Для того, чтобы все рассчитать правильно и не столкнуться с санкциями налоговых органов нужно создать понятную систему распределения прибыли, особенно важно учесть все моменты, которые формируют чистую прибыль (простыми словами чистая прибыль – это денежные средства, которые остаются в распоряжении компании после всех вычетов и уплаты необходимых налогов).

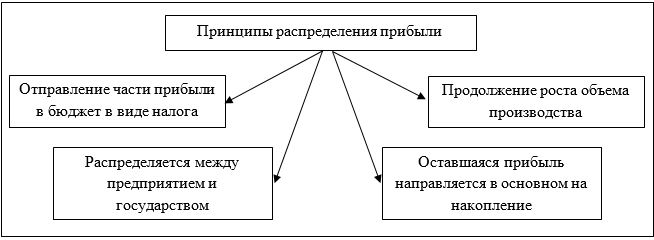

Основные принципы распределения прибыли представлены на рисунке 1.

Рисунок 1. Принципы распределения прибыли при рыночной экономике

Рассмотрим каждый из принципов более подробно:

- Отправление части прибыли в бюджет в виде налога. Каждая организация уплачивает с полученной прибыли налог. Налог на прибыль организации на данный момент имеет ставку 20%, которая может быть изменена законодательными органами субъектов РФ. Из двадцати процентов 3% отправляется в федеральный бюджет, а 17% процентов – в региональный. Начиная с 2024 года ставка в федеральный бюджет понизится до 2%, а в региональный бюджет увеличится до 18% [2];

- Прибыль, полученная компанией в результате своей финансово-хозяйственной деятельности, распределяется между предприятием и государством как хозяйствующим субъектом;

- Продолжение роста объема производства. Прибыль, которая осталась у организации после уплаты налогов, не должна снижать интереса в дальнейшем развитии компании;

- Прибыль, оставшаяся у организации, должна в большей части направляться на накопление (для дальнейшего развития производства), а уже потом – на потребление.

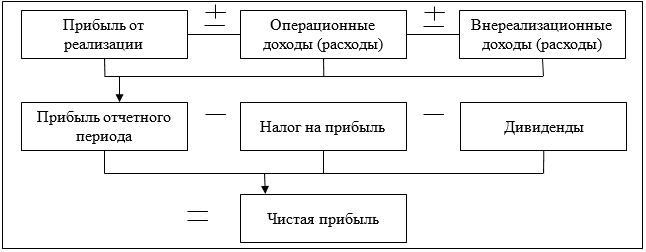

Следующим шагом мы рассмотрим схему формирования чистой прибыли (о которой мы говорили выше), представленную на рисунке 2.

Рисунок 2. Схема формирования чистой прибыли при рыночной экономике

Как мы видим из схемы, прибыль от реализации продукции (работ, услуг) уменьшается (увеличивается) на операционные и внереализационные расходы (доходы), после чего образуется прибыль отчетного периода.

К операционным расходам (доходам) можно отнести повседневные расходы (доходы) организации. Они связаны с продажей и изготовлением продукции. Например, оплата аренды или электроэнергии.

К внереализационным расходам (доходам) относят такие расходы (доходы) организации, которые не связаны с реализацией и производством продукции. Например, погашение кредита компании.

Из прибыли отчетного периода необходимо вычесть налог на прибыль, ставка которого составляет на настоящий момент 20% (его мы рассматривали более подробно выше).

Уже после вычета налога на прибыль формируется нераспределенная прибыль, из которой можно выплатить дивиденды участникам (учредителям) организации (которые в свою очередь облагаются НДФЛ).

После выплат дивидендов учредителям в компании образуется чистая прибыль (иногда убыток), которая может использоваться предприятием для наращивания собственного капитала [3].

Распределение чистой прибыли обязательно регламентируется внутренними документами организации (обычно это учетная политика организации).

Прибыль, которая остается в организации называется нераспределенной прибылью прошлых лет и увеличивает собственный капитал организации. Наличие такой прибыли говорит о повышении финансовой устойчивости компании.

Получается, что при рыночной экономике часть прибыли участвует в процессе накопления (нераспределенная прибыль), которую не обязательно тратить в следующем отчетном периоде, а можно продолжить копить, а другая часть идет на потребление (приобретение объектов основных средств, выплаты учредителям и т.д.).

Исходя из вышесказанного, мы можем сделать вывод, что есть одно большое и основное различие между распределением прибыли при командной и рыночной экономике. В командной экономике прибыль организации имела строго целевое назначение и направлялась на улучшение качества жизни населения страны, в то время как при рыночной экономике прибыль организации может быть направлена на любые цели, главное правильно уплатить налоги.