МАКРОЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ COVID-19 В КАЗАХСТАНЕ: ВЕКТОРНАЯ АВТОРЕГРЕССИЯ (VAR)

Журнал: Научный журнал «Студенческий форум» выпуск №13(192)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №13(192)

МАКРОЭКОНОМИЧЕСКИЕ ЭФФЕКТЫ COVID-19 В КАЗАХСТАНЕ: ВЕКТОРНАЯ АВТОРЕГРЕССИЯ (VAR)

Аннотация. Данная статья посвящена оценка соответствующие меры макроэкономической политики Республика Казахстана в связи COVID-19. Модель эконометрически измеряет макроэкономические издержки с использованием VAR до коронавирусного заболевания с точки зрения потерь спроса и предложения из–за болезни и закрытых предприятие и их влияния на рост ВВП. В этом исследование 9 макрофакторов применяются, используя имеющиеся данные с октября 2005 года по декабрь 2021 года. Были проанализированы чувствительности ВВП, охватывающие январь 2022 года по декабря 2023 года. Мы наблюдали, что происходит со сторонами спроса и предложения, а именно с ВВП, инвестиция в основной капитале, уровень безработицы, индекс производительности труда, расходы государственного бюджета, импорт и экспортом. Результаты показывают влияние на ВВП, инвестиция в основной капиталом, экспорт, импорт и особенно производительности труда.

Введение. Цель данного исследования состоит в том, чтобы анализировать потенциальные последствия пандемия для экономики Казахстана, изучив макроэкономические эффекты. Для этого мы измеряем влияние COVID-19 на экономику Казахстана, используя векторную авторегрессионную (VAR). Поскольку пандемия является экзогенным шоком, мы изменяем предложения эндогенных переменных на определенную величину, подвергаем их шоку, а затем наблюдаем, как меняется прогноз в результате изменения предположения.

В центре внимания данного исследования находится анализ влияния кризиса COVID-19 на экономику Казахстана, которая является развивающийся и зависящей от экспорта (Казахстан является один из крупнейших нефтедобывающих стран мира). Ресурсная зависимость создает ряд макроэкономических проблем в связи с пандемией цены на нефть достигали самых низких показателей. На борьбу с пандемией за 2020 год Казахстан выделил 471 миллиард тенге, из них больше часть 115,4 млрд тенге на министерство здравоохранения, 30,8 млрд тенге на министерство труда и социальной защиты и 71 млрд тенге выделил министерство образования и науки. От пандемии и карантинных мер идет сокращение рабочих мест, растет безработица, падают потребительская способность домохозяев, школы и вузов перешли на онлайн режим. В стране падают деловой активности, и это приведет к дефициту бюджета. В связи с текущим состоянием экономики увеличиваются риски и дополнительная нагрузка на обслуживание долга заемщиками, что негативно сказывается на прибыльности банков второго уровня.

Методология. Последствия пандемии приводят к расходам на здравоохранение, отмене поездок, о развитии интернета, производство продуктов питания и других значительным событиям и изменениям, которые способствует депрессивной экономике во всем мире. Поскольку правительства Казахстана приступило к реализации Повестке дня в области устойчивого развития на период до 2030 года после принятия Национальной стратегии устойчивого развития. Мы реконструировали нашу эконометрическую модель и зависимой переменной обозначаем валовой внутренний рост - HP фильтрованный разрыв - GDP_GAP. Переменной Inv_N обозначаем валовое накопление основного капитала, rateunemp обозначает уровень безработицы, Rlabprod обозначает индекс производительности труда, expenSB обозначает расходы государственного бюджета, LogexpG обозначает экпорт в экономике, LogimpG обозначает импорт в экономике. Данные полученные от Национального Банка Республики Казахстана. Временные ряды были интерполированы на ежеквартальные данные и скорректированы с учетом сезонных колебаний. Мы используем новую кейнсианскую макромодель, где рост ВВП моделируется с помощью неоклассической производственной функции с использованием капитала и индекс производительности труда в качестве входных данных[2]. Мы используем разрыв выпуска, потому что, как указал Джордани, использование уровня выпуска имеет мало смысла, поскольку использование разрыва выпуска в структурной векторной авторегрессии (SVAR) существенно снижает сложность[1]. Мы рассматриваем безработицу и валовое накопление основного капитала на стороне предложения, поскольку воздействие болезни выводит из строя часть рабочей силы, а также ограничивает тех, кто заботится о нетрудоспособных. Мы используем экспорт, расходы на государственный бюджет и импорт для измерения спроса.

Во-первых, анализ детерминант пандемического гриппа GDP_GAP не является преобладающим, сочетая теорию и эмпирические результаты. Во-вторых, мы используем VARX для идентификации рекурсивной структурной модели, суммируем все эффекты и последующим усреднением кумулятивного эффекта. Интуиция заключается в том, что ожидается, что внешняя переменная повлияет на внутреннюю экономику. Чтоб анализировать тенденции ВВП в различных ситуациях, мы применяем различные сценарии, такие как сокращение валовое накопление основного капитала, а также увеличение расходов государственный бюджета и безработицы. Мы разрабатываем гипотетические шоки, которые одновременно влияют друг на друга. Мы суммируем эффекты, чтобы лучше видеть совокупную макроэкономическую реакцию экономического роста на COVID-19.

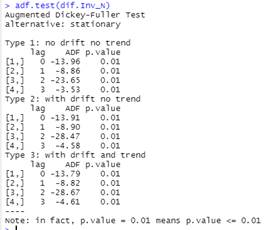

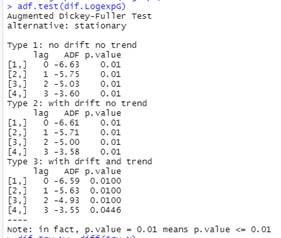

Эмпирические результаты. На основе тестов единичного корня стационарных тестов ADF переменные имеют стационарность (Рис 1,в приложение 1). Визуальный осмотр вместе с коррелограммами подтверждает стационарность.

Рекурсивно мы идентифицируем модель ВВП VAR. Все критерии предполагают подходящую длину 2 порядка лага. На Рис 2. (В приложение 1) показывает VAR (2) на основе теста автокорреляции LM для последовательной корреляции. Нулевая гипотеза об отсутствии последовательной автокорреляции принимается до порядка 4, что подтверждается остаточным тестом коррелограммы.

Существует два способа прогнозирования. Первый находится в выборке, которая разрезает выборку на две части. Первая часть выборки используется для оценки, а вторая часть данных, которые не были включены в регрессию, используется для прогнозирования. Другой вариант-использовать все доступные данные и прогнозировать вне выборки. Для генерации прогноза мы можем использовать известные значения или прогнозируемые значения. Использование известных значений для прогнозирования называется статическим прогнозированием, когда мы возвращаемся к исходным данным и игнорируем предыдущий прогноз и используем фактическое значение для генерации прогноза. Этот метод игнорирует любые ошибки прогнозирования. В случае, если мы используем прогнозируемые значения из регрессии, это называется динамическим прогнозированием. В нашем случае мы используем статистическое прогнозирование. Мы используем детерминированное моделирование, где мы получаем только одно значение для решения, которое не реагирует на шоки (дает один прогноз, а не распределение возможных значений). Он рассчитывается в соответствии с текущим набором предположений или известных фактов без каких-либо шоков, которые называются базовыми.

Модель ВВП были написаны с помощью машинного обучение по методом векторная авторегрессия (VAR).

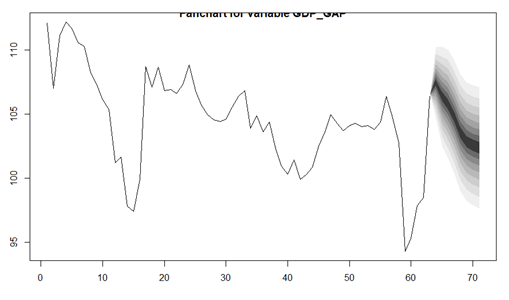

Рисунок 3.Диаграмма прогнозирования эффективности VAR (2)

Как видно на рис.3, эффективность прогнозирования GDP_GAP прогнозируется с использованием экзогенной переменной и разрыва выпуска. Он использует VARX за период с третьим кварталом 2021 года по втором квартал 2023 года.

Заключения. Реакция правительства на нынешний кризис была эффективной, своевременной, быстрой и в значительной степени ориентированной как на экономику, так и на социально маргинализированные категории. Пакет мер поддержки был целенаправленным и соответствовал текущим финансовым возможностям бюджета. Третий пакет был объявлен в мае 2020 года и включал в себя меру перебалансировки бюджета. Однако эти меры, направленные на обеспечение занятости и сохранение высококвалифицированного персонала в компаниях Казахстана, являются оправданными расходами государственных финансов. Он будет решительно поддерживать новую волну инвестиций в период после COVID-19.

Фактические данные показывают, что расходы на производительности труда, и расходы государственного бюджета и здравоохранение имеют решающее значение для устойчивого роста. Сохранение производительности труда и недопущение выхода из страны или экономики будет означать значительную поддержку и жизненно важный стимул.

Будущие направления исследований могут включать ограничения знака и подходы байесовского VARX Litterman/Minessota, чтобы получить лучшую макроэконометрическую картину вспышки COVID-19.

Приложения 1

Рисунок 1. Стационарных тестов ADF (для Inv_N и LogexpG) (Источник: расчеты авторов)

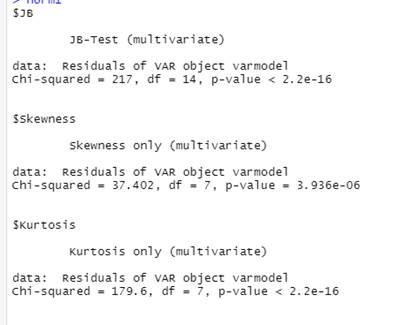

Рисунок 2. Нормальное распределение остатков. #Normal Distribution of the Residuals (p-value>0.05, so residuals are normally distributed)

Источник: расчеты авторов