НАЛОГОВАЯ НАГРУЗКА НА ОРГАНИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Журнал: Научный журнал «Студенческий форум» выпуск №17(196)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №17(196)

НАЛОГОВАЯ НАГРУЗКА НА ОРГАНИЗАЦИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Определение термина «налоговая нагрузка» законодательно не установлено. Понятие налоговой нагрузки используется для установления финансовых обязательств хозяйствующих субъектов перед государством. Это один из расчетных показателей, который характеризует налоговую систему государства. Он показывает, какая часть доходов налогоплательщика приходится на уплату налогов. С одной стороны, увеличение налоговой нагрузки приводит к росту доходов государственного бюджета, с другой — негативно сказывается на доходах налогоплательщиков, так как является их существенной статьей расходов.

Выделяют несколько подходов для расчета налоговой нагрузки: абсолютный и относительный показатель.

Абсолютная налоговая нагрузка показывает, сколько налогов заплатила организация. Например, налоговая нагрузка субъекта хозяйствования за 2021 год составила 3 млн. руб. Этот показатель не очень информативный, но он необходим хозяйствующему субъекту для анализа результатов его деятельности.

Относительная налоговая нагрузка характеризует, какая часть средств субъекта хозяйствования уходит на уплату налогов (в процентах). Базой для расчета может быть любой из экономических показателей (выручка, прибыль, затраты и т.д.), с которым сравниваются суммы налоговых платежей. Например, налоговая нагрузка хозяйствующего субъекта за год составила 11% выручки от реализации продукции, 17% прибыли до налогообложения. Помимо «совокупного» показателя налоговой нагрузки для расчетов, анализа и прогнозов может исчисляться нагрузка по отдельным налогам и видам налогообложения.

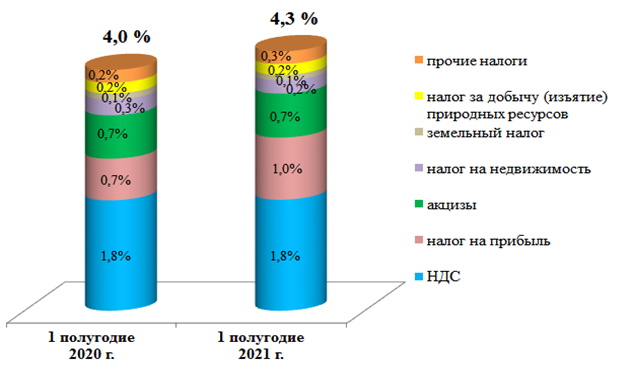

Согласно информации, размещенной на сайте МНС, по итогам работы за первое полугодие 2021 года налоговая нагрузка на действующие организации Республики Беларусь в части платежей, контролируемых налоговыми органами, с учетом сумм возмещений НДС из бюджета составила в среднем 4,3 процента к выручке от реализации товаров (работ, услуг) и по сравнению с аналогичным периодом прошлого года увеличилась на 0,3 процентного пункта.

Рост налоговой нагрузки главным образом связан с увеличением на 0,3 процентного пункта удельного веса налога на прибыль в выручке от реализации за счет улучшения по сравнению с аналогичным периодом прошлого года финансово-хозяйственной деятельности организаций.

Структура налоговой нагрузки к выручке представлена на рисунке 1.

Рисунок 1. Налоговая нагрузка на экономику РБ в 2020 — 2021 гг.[1]

В разрезе видов экономической деятельности налоговая нагрузка на организации сложилась в диапазоне от 1,3 процента к выручке в сферах финансовой и страховой деятельности и до 11,4 процента в сфере производства продуктов питания и напитков (Рисунок 2).

Рисунок 2.Налоговая нагрузка на организации РБ в разрезе видов экономической деятельности за 2020 — 2021 гг.

(без учета сумм возмещений НДС из бюджета)[1]

Дифференциация налоговой нагрузки на организации связана с различной структурой выручки от реализации, себестоимости реализованной продукции, составом налоговых платежей и их разнонаправленностью под влиянием множества внутренних и внешних факторов [2].

Налоговая нагрузка без учета сумм возмещений НДС из бюджета составила 6,6 процента к выручке от реализации и увеличилась по сравнению с первым полугодием прошлого года на 0,7 процентного пункта, главным образом за счет увеличения в выручке доли налога на прибыльна 0,3 процентных пункта и НДС на 0,4 процентных пункта.

Дифференциация налоговой нагрузки на организации связана с различной структурой выручки от реализации, себестоимости реализованной продукции, составом налоговых платежей и их разнонаправленностью под влиянием множества внутренних и внешних факторов [2].

Таким образом, налоговая нагрузка организации в контексте современных налоговых трендов — это количественная оценка результата воздействия системы налогообложения на хозяйственную деятельность организации и адаптации организации к законодательно определённому налоговому полю государства. Следовательно, она является с одной стороны критерием эффективности менеджмента организации в рамках действующей налоговой системы, с другой — критерием эффективности управления национальной налоговой системой.