АКТУАЛИЗАЦИЯ РАЗВИТИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА

Журнал: Научный журнал «Студенческий форум» выпуск №19(198)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №19(198)

АКТУАЛИЗАЦИЯ РАЗВИТИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ В УСЛОВИЯХ ПАНДЕМИИ КОРОНАВИРУСА

UPDATING THE DEVELOPMENT OF ECONOMIC SECURITY OF THE ENTERPRISE IN THE CONTEXT OF THE CORONAVIRUS PANDEMIC

Oleg Tavrovskiy

Student of the Faculty of Economics and Finance Siberian Institute of Management - branch of RANEPA, Russia, Novosibirsk

Аннотация. Статья посвящена актуализации развития экономической безопасности предприятий в условиях пандемии коронавируса. Целью статьи является исследование составляющих экономической безопасности предприятия, в особенности налоговой безопасности.

Abstract. The article is devoted to updating the development of the economic security of enterprises in the context of the coronavirus pandemic. The purpose of the article is to study the components of the economic security of an enterprise, in particular, tax security.

Ключевые слова: экономическая безопасность, налоговая безопасность, налоговое планирование, налоговая нагрузка.

Keywords: economic security, tax security, tax planning, tax burden.

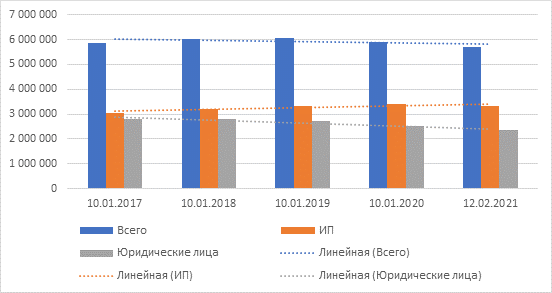

Проблема экономической безопасности предприятий в 2020 году приобрела особую актуальность. Пандемия коронавируса отразилась на всех отраслях экономики и показала, насколько важно для хозяйствующих субъектов уметь адаптироваться к условиям политической и социально-экономической неопределенности. Негативный эффект от ограничительных карантинных мер привел к росту инфляции и закрытию предприятий малого и среднего бизнеса в России (рисунок 1) [1].

По оценкам экспертов восстановление экономики России может занять от двух и более лет. Данная кризисная ситуация обуславливает необходимость ведения целенаправленной деятельности в сфере обеспечения экономической безопасности предприятий.

Экономическая безопасность предприятия зависит от большого количества факторов и определяется состоянием, в котором максимально исключены причины, которые могут вызвать нестабильность его функционирования. Основной целью финансовой безопасности является выявление экономических проблем предприятия и их нейтрализация.

Рисунок 1. Динамика сокращения МСП в России за 2017-2021 гг.

Стоит отметить тот факт, что большинство организаций не уделяют должного внимания экономической безопасности, поскольку экономическая безопасность требует специальных знаний и хорошего аналитического мышления. Существует множество причин, по которым игнорируется данный аспект, а самая главная – достаточно дорогие консалтинговые услуги специалистов, которые не может себе позволить большинство среднего и малого бизнеса. Это подтверждается результатами опроса, представленными на рисунке 2.

Рисунок 2. Результаты опроса на причину отказа от консалтинговых услуг сторонних фирм (аудит, экономическая безопасность)

В результате этого значительная доля компаний не имеет возможности гибко реагировать на изменения, как в налоговом законодательстве, так и на изменения экономической ситуации по стране в целом, что может привести к ликвидации организации.

Наиболее эффективным подходом к оценке экономической безопасности организации является комплексное исследование всех показателей функционирования бизнеса: финансовых, технико-технологических, кадровых, юридических, экологических и др. Данный подход позволяет выявить негативные тенденции в деятельности предприятия и разработать мероприятия по предотвращению и снижению угроз экономической безопасности организации.

Для оценки своей экономической безопасности предприятие анализирует целую систему показателей, среди которых показатели рентабельности, ликвидности, платежеспособности, финансовой устойчивости.

Ликвидность активов – возможность быстрого обмена финансового актива на денежные средства без существенных потерь в стоимости [2]. Различают высоколиквидные, низколиквидные и неликвидные активы. Быстрота обмена актива на денежные средства прямо пропорциональна его ликвидности.

Платежеспособность – возможность организации своевременно погашать свои кредитные обязательства в установленные сроки [3].

Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств.

Кроме того, одним из наиболее эффективных методов оценки экономической безопасности предприятия является SWOT-анализ, который позволяет одновременно проводить факторный анализ внутренней и внешней среды.

SWOT-анализ – метод стратегического планирования, работающий по принципу матрицы, который заключается в исследовании и выявлении сильных и слабых сторон организации [4].

Задачи SWOT – анализа:

1. выявление сильных и слабых сторон компании;

2. развитие основных направлений для улучшения компании;

3. определение угроз стратегического развития компании.

Результат анализа – разработка альтернативной стратегии или внесение корректировок в текущую стратегию организации.

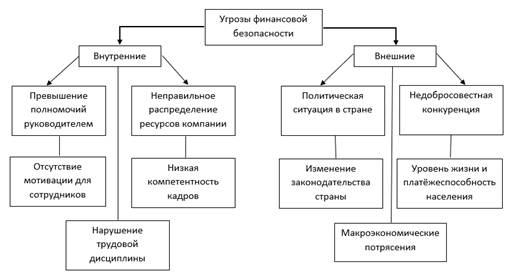

Угрозы финансовой безопасности могут подразделяться на внутренние и внешние, представленные в рисунке 3.

Рисунок 3. Угрозы финансовой безопасности

Налоговая безопасность является составляющей экономической безопасности организации, так как стратегический подход к оптимизации налоговой нагрузки позволяет повысить финансовую устойчивость организации.

По данным на 2021 год, по причине упадка экономического состояния России, предпринимателей все чаще интересует вопрос о том, как оптимизировать налоговую нагрузку предприятия.

Оптимизация налоговой нагрузки осуществляется посредством применения налогового планирования, которое требует глубокого знания: налоговых льгот, порядка формирования налоговой базы, систем налогообложения и других нюансов налогового законодательства.

Важно помнить, что «уменьшать» налоги стоит легальными способами, поскольку за нарушение налогового законодательства предусмотрены серьезные санкции, которые с каждым годом становятся жёстче, поскольку государство стремится вывести бизнес из теневого сектора.

Способ оптимизации налоговой нагрузки зависит от ситуации, в которой находится налогоплательщик, следовательно, каждое предприятие нуждается в индивидуальном подходе при оценке его налоговой безопасности.

Для движения в верном направлении с целью оптимизации налоговой нагрузки стоит уделить особое внимание стратегическому налоговому планированию, что является составной частью экономической безопасности. А именно:

1. Перед тем, как начинать заниматься бизнесом, стоит выбрать оптимальный регион, который по своим налоговым ставкам будет хорошо подходить для выбранной предпринимательской деятельности;

2. Постараться реализовывать товары и услуги, которые облагаются льготными ставками;

3. Применять экспортную деятельность в целях получения прибыли, поскольку экспорт товаров и услуг облагается по 0% ставке;

4. Использовать уменьшение прибыли от убытков прошлых лет, а также комбинировать различные способы списания затрат (создание резервов по сомнительным долгам, ускоренная амортизация и т.д.);

5. Включать расходы на доставку в цену товаров при использовании льготной ставки НДС;

6. Замена зарплаты необлагаемыми выплатами;

7. Привлечение ИП или самозанятых;

8. При выборе УСН использовать ставку 6% со всех доходов, либо с разницей между доходами и расходами по ставке 15% [6].

Идеальным вариантом является сочетании всех перечисленных выше позиций, которое позволит получить достаточно ощутимую экономию денежных средств. Однако на практике сложно совмещать все сразу. Даже если предприятие активно пользуется вычетом затрат, такие вычеты должны быть экономически обоснованы.

Анализируя все выше сказанное, отметим, что оптимизация налоговой нагрузки на предприятии является инструментом обеспечения экономической безопасности, так как основная задача экономической безопасности – это планирование, оценка и выявление различных рисков. Планирование и оценка налоговых рисков в свою очередь является фундаментальной основой планирования.

Таким образом, детальное налоговое планирование является основополагающим элементом развития организации. Понятия экономическая безопасность и оптимизация налоговой нагрузки являются достаточно близкими по своему существу понятиями – оба основываются на таких подходах, как планирование и анализ информации. Целью этих двух понятий является повышение гибкости и устойчивости организаций в условиях непростой экономической ситуации.

Экономическая безопасность в организации является основополагающим элементом развития бизнеса, поскольку в большинстве случаев предопределяет, чем будет заниматься организация, оценивает риски и составляет стратегию развития компании.