РАЗВИТИЕ МЕХАНИЗМОВ НАЛОГОВОГО КОНТРОЛЯ ДЛЯ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РФ

Журнал: Научный журнал «Студенческий форум» выпуск №5(228)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №5(228)

РАЗВИТИЕ МЕХАНИЗМОВ НАЛОГОВОГО КОНТРОЛЯ ДЛЯ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ РФ

В настоящее время обеспечение экономической безопасности обретает все большую значимость. Так как достижение высокого уровня обеспечения экономической безопасности - это залог стабильного развития страны. Основной составляющей экономической безопасности является налоговая безопасность.

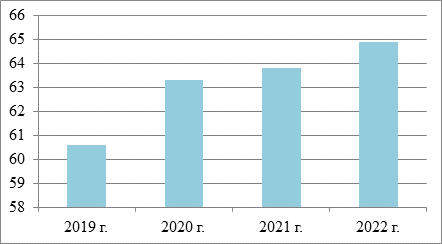

Налоговая безопасность это такое состояние, при котором обеспечивается стабильное пополнение государственного бюджета, с целью финансирования социально-экономического развития страны. Важность обеспечения налоговой безопасности определяется размером налоговых поступлений в бюджет Российской Федерации (рис.1).

Рисунок 1. Доля налоговых поступлений в федеральном бюджете РФ (в %)

Согласно приведенным данным доля налоговых поступлений в бюджет Российской Федерации растет, это как следствие возможно в связи с проведением мероприятий для обеспечения налоговой безопасности. Обеспечение налоговой безопасности и как следствие экономической безопасности достигается путем проведения налогового контроля.

Налоговый контроль – это мероприятия, проводимые налоговыми органами с целью пресечения совершения преступлений в сфере налогового законодательства Российской Федерации. Налоговой контроль, как правило, направлен на достижение некоторых задач, представленных на рисунке 2.

Рисунок 2. Основные задачи налогового контроля в РФ

Налоговый контроль осуществляется путем проведения налоговых проверок. Налоговые проверки в РФ осуществляются в форме выездных или камеральных налоговых проверок.

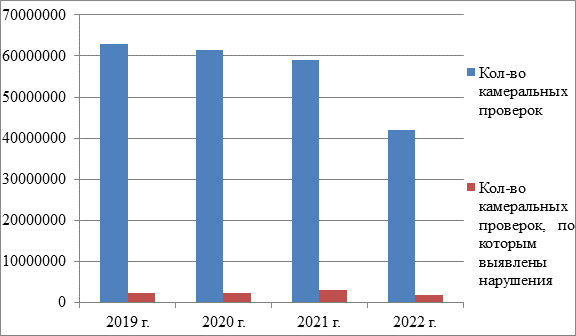

Для оценки уровня развития механизмов налогового контроля и анализа их воздействия на обеспечение экономической безопасности РФ необходимо определить динамику проведения камеральных и выездных налоговых проверок в РФ за 2019-2022 гг. и оценить количество проверок, по которым были выявлены нарушения.

Рисунок 3. Количество камеральных налоговых проверок и количество проверок, по которым выявлены нарушения (шт.)

Согласно данным представленным на рисунке 3 можно сделать вывод о том, что при проведении камеральных налоговых проверок количество проверок, по которым выявлены нарушения существенно меньше, чем общее количество проверок. Данный факт объясняется тем, что основной целью камеральной налоговой проверки со стороны налогового органа является не доначисление налогов, а исправление выявленных ошибок в декларации, налогоплательщиком самостоятельно.

Рисунок 4. Количество выездных налоговых проверок и количество проверок, по которым выявлены нарушения (шт.)

Данные, представленные на рисунке 4, показывают, что, как правило, в ходе выездной налоговой проверки выявляются случаи нарушения налогового законодательства, которые, как правило, приводят к доначислению налогов. Доначисление налогов говорит об эффективности деятельности налоговых органов, при проведении выездных налоговых проверок.

На основе выше рассмотренных данных можно сделать вывод, что развитие механизмов налогового контроля повышают уровень обеспечения экономической безопасности России, так как эффективность проведения налоговых проверок растет.