КОНКУРЕНТОСПОСОБНОСТЬ КАК ФАКТОР ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Журнал: Научный журнал «Студенческий форум» выпуск №14(237)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №14(237)

КОНКУРЕНТОСПОСОБНОСТЬ КАК ФАКТОР ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Аннотация. В статье исследована сущность экономической безопасности организации, рассмотрена конкурентоспособность как фактор обеспечения экономической безопасности.

Для того чтобы понять и оценить уровень экономической безопасности организации, необходимо знать факторы, которые ее определяют.

Конкурентоспособность является одним из приоритетных факторов, влияющих на экономическую безопасность предприятия. Быстрое развитие информационных технологий способствует повышению роли экономической безопасности как одного из факторов успешного функционирования бизнеса.

Конкурентоспособность организации рассматривается и интерпретируется в различных источниках в зависимости от контекста изучаемого процесса и обычно сводится к конкретным явлениям. Термин конкурентоспособность означает способность достигать или сохранять конкурентное преимущество, что можно понимать как синоним конкурентоспособности организации.

Конкурентоспособность, рассматриваемая в контексте экономической эффективности, к которой это понятие наиболее близко, означает наличие у организации набора активов, оцененных рынком и именуемых конкурентным преимуществом. При таком подходе конкурентоспособность заключается в деятельности субъектов, целью которых является получение конкурентного преимущества за счет использования ресурсов.

Конкурентоспособность организации можно трактовать как способность удержаться на рынке с данной группой продукции, сохранив при этом возможность достижения ценового излишка по отношению к понесенным затратам, либо, возможно, понеся временные убытки в результате модернизации. товара или способа его производства. Это многомерная характеристика компании, так как она создается факторами, относящимися к отдельным стратегическим направлениям компании.

Конкурентоспособность организации складывается из трех основных элементов: потенциала конкурентоспособности, конкурентного положения на рынке и инструментов (стратегий) конкуренции. Сегодня каждый хозяйствующий субъект действует в сложных и меняющихся экономических условиях, к которым он должен адаптировать свою деятельность. Поэтому конкурентоспособность организации зависит не только от его внутренних ресурсов (конкурентного потенциала), но и от внешних факторов, прямо или косвенно формирующих его положение в данной отрасли. Среди наиболее важных, например. экономическая ситуация на рынке, доступ к информации, действующая налоговая система, доступность кредитов, конкуренция в отрасли, доступ к необходимым ресурсам.

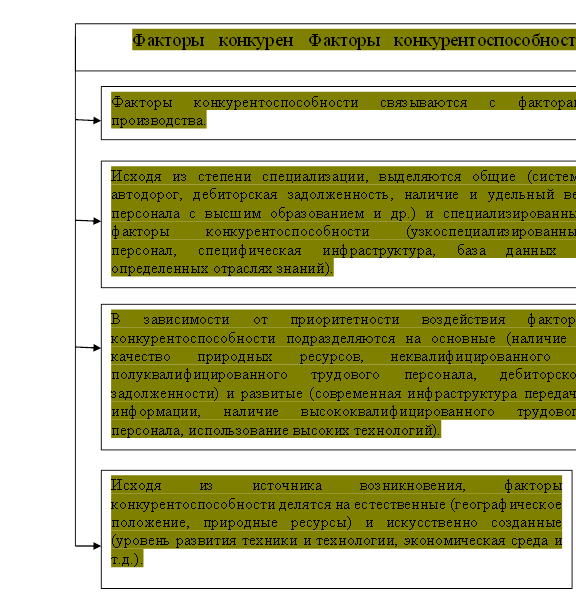

Конкурентное преимущество играет ключевую роль во всех теориях, касающихся конкурентоспособности предприятий. Наиболее известной классической концепцией в литературе является концепция базы конкурентных преимуществ М. Э. Портера, в основе которой лежит поиск конкурентного преимущества в секторе экономики, в котором работает компания.

М. Портер предлагает следующим образом систематизировать факторы, обусловливающие конкурентоспособность организации (рисунок 2):

Рисунок 2. Факторы конкурентоспособности организации по М. Портеру

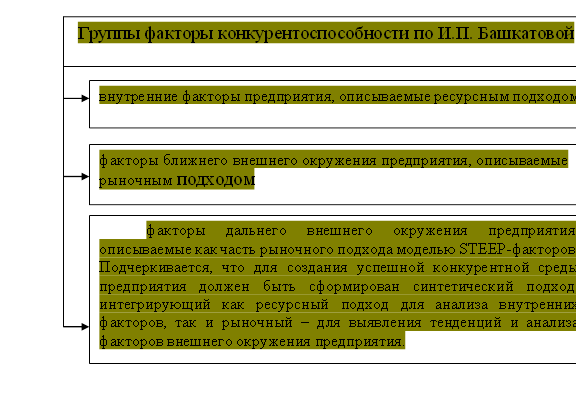

По мнению И.П. Башкатова и П.Е. Комракова, конкурентоспособность любой организации определяется множеством факторов, которые целесообразно объединить в три основные группы (рисунок 3).

Рисунок 3. Группы факторы конкурентоспособности по И.П. Башкатовой

Факторы конкурентоспособности организации И.У. Зулькарнаева и Л.Р. Ильясова предлагают сгруппировать в три группы [27, c.114]:

1) цели, которые предприятие ставит перед собой;

2) ресурсы, которыми предприятие располагает;

3) факторы внешней среды.

Наибольшую популярность в экономической литературе получил подход, согласно которому все факторы конкурентоспособности организации предлагается объединить в две большие группы: внутренние, характеризующие саму организацию, и внешние, проявление которых в незначительной мере зависит от организации (используется в работах Р.А. Фатхутдинова, Н.С. Яшина и др.).

Понятие конкурентоспособности связано с конкурентоспособностью и конкурентной позицией. Конкурентоспособность представляет собой более широкое понятие и включает в себя такие навыки компании, как: быстрое реагирование на изменения в окружающей среде и использование возникающих возможностей, рациональное управление имеющимися ресурсами, эффективное принятие решений и т. д.

Конкурентная позиция, в свою очередь, связана с достижением преимущества над соперниками по ключевым факторам успеха, таким как доля рынка, качество продукции или финансовые результаты.

Мерой достигнутого конкурентного преимущества является конкурентная позиция, достигнутая данным предприятием. Наиболее базовыми и синтетическими показателями конкурентной позиции каждого организации являются его доля на рынке и финансовое положение. Предприятие имеет лучшую конкурентную позицию, чем рыночные конкуренты, если оно имеет большую долю на данном рынке и лучшее финансовое положение, и наоборот, имеет худшее конкурентное положение, когда его доля на обслуживаемом рынке меньше, а его финансовое положение хуже, чем у его конкурентов.

Поскольку конкурентная позиция отражает рыночную и финансовую устойчивость современных предприятий, ее поддержание или улучшение является важной стратегической задачей. Достижение этой цели является стратегическим успехом предприятий, а невозможность ее достижения, несмотря на усилия, является их стратегическим провалом.