Статья:

Развитие системы рефинансирования коммерческих банков

Секция: Экономика

Выходные данные

Азизханов Н.С. Развитие системы рефинансирования коммерческих банков // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Развитие системы рефинансирования коммерческих банков

Азизханов Назир Самурович

студент, финансово-экономический факультет, бакалавриат ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

Салманов Олег Николаевич

научный руководитель, д-р экон. наук, проф., финансово-экономический факультет, ГБОУ ВПО МО «Технологический Университет», РФ, г. Королёв

Выработка конкретных характеристик показателя учетной ставки в отечественной экономике при осуществлении рефинансирования выполняется эмпирическим методом. Тогда как остается открытым вопрос регулировки финансовой системы методом исследования более четких устройств передачи импульса установленного признака процентной ставки всем ее элементам. Для решения этой проблемы употребляется «коридор процентных ставок», который успешно применяется для проведения действенной денежно-кредитной политики как в развитых, так и развивающихся странах. Введение системы коридора процентных ставок в России описывает потребность оценки его воздействия на становление межбанковского валютного рынка и определения возможностей становления системы рефинансирования в критериях избыточной ликвидности в банковской системе.

Ведущие национальные центральные банки развитых стран реализуют денежно-кредитную политику с упором на управление ставкой рефинансирования на межбанковском валютном рынке.

Концепция процентной политики центральных банков подразумевает установление 3-х видов ставок: кредитной, по депозитным операциям или по целевым. Ставка по кредитам эта та ставка, по которой центральные банки выдают обеспеченные кредиты.

Ставка по депозитным операциям – процент, который получают банки за депозиты, находящиеся на счетах в центральном банке.

Целевая ставка – это уровень характеризуемой рынком ставки рефинансирования, на которую центральный банк имеет возможность и пытается воздействовать.

Обычно ставка по кредитам более таргетируема, а ставка по депозитным операциям – менее, собственно и дозволяет сдерживать целевую ставку в относительном коридоре. Верхняя часть коридора – это предельная цена средств, под которую банки имеют все шансы получать кредиты в любых условиях, а нижняя – ставка их возможных безрисковых заработков.

Следовательно, «система коридора процентных ставок» представляет собой лимитирование на малые и наибольшие кратковременные ставки по кредитам. Центральный банк готов предоставить ликвидность банкам в безграничных размерах по процентной ставке выше текущей ставки межбанковского рынка. Следовательно, органы власти устанавливают наибольший предел, рыночной ставки. С другой стороны, центральный банк, принимая депозиты от коммерческих банков, готов поглощать сверхизбыточную ликвидность в нелимитированных размерах по стоимости ниже ставки межбанковского рынка. Именно тем поддерживается малый порог, межбанковской ставки. Коридор процентных ставок устанавливается следовательно, чтобы каждый день сдерживать потрясения рыночной ставки вокруг целевого либо желанного уровня.

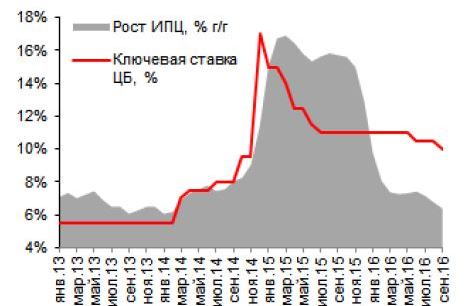

Инфляционные риски станут мешать снижению ставки вплоть до 2К17; деяния ФРС кроме того сдерживают способности для маневра Центрального Банка. Принято, что статистика последних месяцев увеличивает опасения насчет инфляционного изменения курса 2017 г. В первую очередь, наблюдается внезапное улучшение потребительской активности – оборот розничной торговли уменьшился всего на 3,6% г/г по сравнению со спадом на 5,2% г/г, который ожидал консенсус-прогноз. Подъем реальных зарплат составлял приблизительно 3% г/г в августе-сентябре, что имеет возможность отрицательно воздействовать на стагнацию экономики. Не странно, что по состоянию на 24 октября стоимости возросли на 0,5% с начала месяца с учетом стагнации экономики 0,2% н/н за период с 18 по 24 октября. Это уже оказывает давление на мониторинг по стагнации экономики 5,5% на данный год, невзирая на неплохой урожай, о котором упомянул Центральный Банк в собственном комментарии.

Начиная с июля, неипотечное кредитование демонстрирует умеренные показатели восстановления, что также увеличивает инфляционные риски. На фоне единовременная выплата 5 000 руб. любому пенсионеру в начале января, а еще постоянная индексация пенсий, естественно же, станут факторами риска, в связи которых снижение ставки станет практически невозможным до 2К17. Также, решение ФРС от 14 декабря и сопутствующий объяснение помимо прочего ограничат Центральный Банк в действиях.

Последующее заседание задумано на 16 декабря. Принимая во внимание инфляционные риски, считается, что на последующем заседании 16 декабря регулятор не изменит ставку и выдаст довольно осторожный комментарий. И еще считается, что возможность снижения ставки в 2017 г. убавляется, а сценарий ее сбережения на уровне 10% в 2017 г. и станет все наиболее реалистичным.

Рисунок 1. Ключевая ставка ЦБ % и ИПЦ % г/г

Рисунок 2. Розничная торговля и реальная заработная плата, % г/г

Ужесточение политики центральных банков значит номинальное увеличение всех 3-х ставок, и наоборот. Перемена величины только кредитной ставки при постоянных значениях таргетируемой и депозитной ставок порой значит прямое ослабление денежно-кредитной политики. Сходственный шаг центрального банка имеет возможность преследовать задача расширения коридора процентных ставок и увеличения или снижения их вероятной волатильности.

Главным вопросом считается выбор целевой ставки. Обычно в ее качестве выступает средняя ставка по однодневным межбанковским кредитам. Задачей центральных банков считается удержание целевой ставки в установленном коридоре. Явно, что целевая ставка сможет пребывать в 3-х точках коридора: внизу границы, посреди или же наверху. Центральный банк может подобрать любую стратегию. Значимый выход за границы коридора говорит о недостатках в валютной политике либо кризисных явлениях в банковской системе. Изменение ставки по межбанковским кредитам через рынок банковских ресурсов на фоне оказывает большое влияние на всю систему ставок в экономике, даже тех, по которым экономические агенты получают кредиты. Когда центральный банк поднимает ставку, то спрос на кредиты падает. Данное суждение считается важным моментом понижения темпа стагнации экономики [3].

Малые и наибольшие ограничения процентных ставок не обязательно могут поддерживаться при помощи проведения кредитных и депозитных операций. Центральный банк в состоянии сохранять коридор ставок при помощи иных операций среди денежно-кредитных приборов неизменного воздействия (к примеру с применением операций репо либо своп). Центральные банки имеют все шансы реализовывать 2 варианта маневра ужесточения или же смягчения денежно-кредитной политики, используя коридор ставок.

В первую очередь, можно двинуть коридор вверх либо вниз, сохраняя его неизменным.

Во-2-х, пределы коридора можно поменять симметрично либо подвинув одну из его границ.

Основное количество центральных банков, включая Европейский центральный банк, склоняется к первому маневру. Второй маневр, имеющий отношение к делам связанным с конфигурацией границ коридора, пока рассматривается преимущественно в исследовательской и академической литературе.

В России система ежедневного коридора процентных ставок исключительно обретает собственные очертания. Процентная ставка по дневным кредитам в Банке России выполняет роль потолка стоимости ресурсов на межбанковском рынке. В этот момент «дном» считаются ставки депозитов до востребования и на один день. Две ставки одинаковы и сдерживают нижний предел колебаний ставки валютного рынка. Тогда как, по мнению ряда авторов, депозитная ставка все еще не играет значимой роли в валютной политике Банка России. Это обусловлено: 1) лишним бюрократизмом депозитных операций, не дозволяющим большему числу банков принять участие в депозитных операциях с центральным банком, 2) предоставлением Банком России под депозиты ограниченного объема средств, 3) вероятностями альтернативного размещения средств в виде бескупонных облигаций Банка России.

Так, за январь-сентябрь 2010 г. Банк России расположил на первичном рынке облигации в размере 1,85 трлн. руб. В этой связи, как считают экономисты, нужно: 1) жестче устанавливать «пол» ставок валютного рынка через унифицированную депозитную ставку по однодневным депозитам, 2) расширить количество соучастников депозитных операций 3) упростить доступ к депозитным продуктам [3].

Так, в Основных направлениях общей государственной денежно-кредитной политики на 2011 г. и период 2012 и 2013 гг. подчеркивается, что одним из главных принципов ее формирования считается проведение процентной политики, допускающей постепенное сужение коридора процентных ставок по операциям Банка России для понижения изменчивости ставок валютного рынка [4].

У коридора процентных ставок присутствует два недостатка. Первый недостаток связан с тем, что в банковской системе пока не поддерживается необходимая точность прогнозирования ликвидности. В системе коридора случается межбанковская торговля валютными остатками на счетах в центральном банке. Большая часть расчетов по межбанковским операциям завязана на операции “overnight”. Центральному банку полностью под силу управлять предложением общей краткосрочной ликвидности. Ему предоставляется возможность осуществлять контроль стоимость заемных ресурсов, регулируя ставку рефинансирования, или же их размер, проводя операции на открытом рынке по неизменной ставке. Тогда как для обеспечения наиболее действенного управления ликвидностью центральному банку в сочетании с органами государственной власти нужно прогнозировать изменение остатков на личных счетах, т.е. учесть как спрос, так и предложение заемных ресурсов. Неверная оценка грядущего изменения ликвидности может привести к неверному фиксированию границ коридора и занятию центральным банком лишней позиции нетто-заемщика либо нетто-кредитора.

Трудности могут заключаться в непредсказуемой динамике остатков на счетах в центральном банке из-за проводимых правительством бюджетных (казначейских) операций, изменения спроса на наличные деньги и др. Эти факторы, влияющие на ликвидность банковского сектора, на профессиональном языке называются «автономными», поскольку не связаны напрямую с инструментами денежно-кредитной политики. Центральный банк лишь отчасти может прогнозировать автономные факторы. Ошибки, допущенные в их учете, могут привести к неверным параметрам коридора ставок и нежелательным колебаниям цены на кредитные ресурсы на межбанковском рынке.

Вторым недостатком коридора является искаженная форма временной структуры процентных ставок. На практике центральный банк не имеет возможности обеспечить равные альтернативные издержки в верхней и нижней частях коридора процентных ставок. Дело в том, что инструменты центрального банка и межбанковские кредиты не являются совершенными субститутами.

При отсутствии совершенных субститутов регулирования денежного рынка кривая спроса оказывается изломанной и состоящей из двух частей: 1) при низких процентных ставках востребованными являются кредиты МБК, 2) при высоких процентных ставках – центрального банка.

Альтернативные издержки банков возрастают в нестабильные периоды, когда ставки высоки и кредитные риски и стоимость залога изменяются. Поддержание коридора процентных ставок вносит таким образом искажение в кривую спроса на заемные ресурсы. На практике оно выражается в более быстрой смене конъюнктуры денежного рынка: чем ближе к границе текущая ставка, тем выше скорость ее изменения.

Во избежание ошибок, чрезмерных искажений на денежном рынке и манипуляций специалисты Европейского центрального банка советуют расширять коридор. Однако увеличение спрэда ставок ведет к потере эффективности коридора. Дебаты о преимуществах и изъянах процентного коридора закончились в странах с развитым денежным рынком в его пользу. Даже руководство Банка Англии, долго обсуждавшее возможность введения коридора, в 2006 г., сделав упор на коридор, провело реформу процедур денежно-кредитной политики.

В настоящее время Банк России проводит денежно-кредитную политику для достижения множественных целей. Органы государственной власти намерены в обозримой перспективе перейти на комплекс мер связанных с инфляцией. Длительное время центральный банк придерживался размытых формулировок целевых ориентиров, например «поддержание стабильности национальной валюты». Впрочем, если приступать к Главным направлениям единой государственной денежно-кредитной политики на 2011 г. и на период до 2013 г., то Банк России конкретизировал собственные задачи и в виде главной цели выделил удержание стагнации экономики в пределах между 5–7% в год. Поддержание ее на стабильном уровне будет содействовать формированию невысоких инфляционных ожиданий, оживлению деловой активности.

Чтобы расширить горизонты становления системы рефинансирования, в ближайшее время Банк России обязан сформировать общий механизм рефинансирования, благодаря которому любая устойчивая кредитная организация сможет обрести кредиты под любой вид залога, входящий в «общий пул обеспечения». Предусматривается, что в общий пул обеспечения помимо ценных бумаг, включенных в ломбардный перечень, станут входить и другие виды финансовых активов. Следовательно, упрочение функции кредитора последней инстанции станет происходить не с помощью отказа от применения залога, а методом расширения перечня обеспечения.

Необеспеченные кредиты и их последующая практика внедрения, по убеждению авторов, считаются ключом к тому, чтобы валютный рынок стал успешным средством денежно-кредитной политики. Лишь они готовы обеспечить привлекательные условия валютного рынка, операции на котором обязаны прийти на замену денежным интервенциям. Препятствовать этому могут лишь внутренние проблемы центрального банка, но не самого рынка: консерватизм и стандарты устоявшейся системы рефинансирования, интересы отдельных подразделений Банка России и бессилие его риск-менеджмента.

Список литературы:

1. Акимов О.М. Инструменты процентной политики центральных банков: российский и зарубежный опыт // Управление в кредитной организации. 2010. № 4.

2. Малкина М.Ю. Переходное состояние банковской системы России: признаки застоя или стартовая площадка для будущего обновления? // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2011. № 1.

3. Основные направления единой государственной денежно-кредитной политики на 2011 год и период 2012 и 2013 годов // Вестник Банка России. 2010. № 67.

4. Росстат, Альфа-Банк // Вероятность снижения ключевой ставки ЦБ РФ в 2017 г. уменьшается. Новости и комментарии.