ЦИФРОВОЙ РУБЛЬ - ФЕНОМЕН ВАЛЮТНОЙ ЭВОЛЮЦИИ

Журнал: Научный журнал «Студенческий форум» выпуск №16(239)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №16(239)

ЦИФРОВОЙ РУБЛЬ - ФЕНОМЕН ВАЛЮТНОЙ ЭВОЛЮЦИИ

Просочившаяся информация о разработке и скорейшим введении, планирующимся на первые числа апреля 2023 года, новейшего валютного изобретения, которое на данный момент является одной из самых обсуждаемых тем и популярным заголовком множества финансовых статей и журналов является Цифровой рубль. Статистические анализы специалистов говорят о том, что данный термин может стать одним из важнейших финансовых нововведений за последнее столетие, который по прогнозам способен решить множество финансово-экономических проблем и угроз.

В данной работе мы постараемся рассмотреть явные и скрытые сущности цифрового рубля, раскрыть его основные функции, и с субъективной точки зрения сделать выводы о важности его существования, дав заключение на основании положительных и отрицательных сторон информационного рубля.

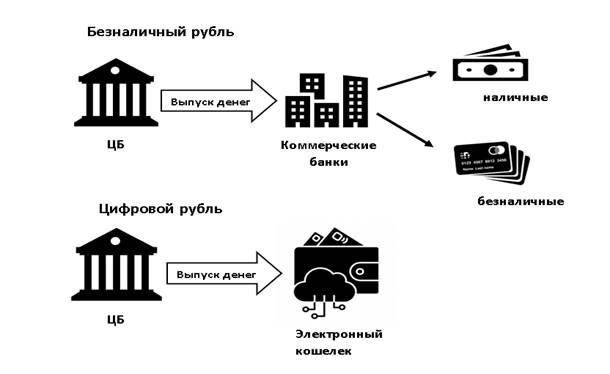

Как заявляет Банк России, цифровой рубль будет являться третьей и инновационной формой национальной валюты, который будет сочетать в себе сущности как безналичных, так и наличных денег. По информации, данной самим Банком России, эмиссия данной валюты будет закреплена за Центральным банком Российской Федерации, как за монополистом, и осуществляться в виде особого цифрового кода, закрепленного за собственником на электронном личным кошельке. При этом стоимость цифрового рубля будет иметь прямую зависимость от стоимости национальной валюты. По начальному анализу информационный рубль должен стать трендом в цифровизации финансового сектора.

На первом этапе пробного запуска доступ к цифровому рублю получат 15 представителей банков, однако прогнозированное полное распространение планируется к июню 2023 года. На данном этапе использование этого вида валюты предусматривается только в онлайн режиме, использование же цифрового рубля без интернета рассматривается, однако стоит учесть факт, что физические носители данной валюты не будут производиться, так как это напрямую будет противоречить самой идее цифровизации.

Идеи и необходимость разработки данной инновации оправдались необходимостью нескольких факторов, рассмотрим некоторые из них:

Во-первых, контроль за использованием бюджетных средств. Это один из самых затруднительных процессов в рыночной экономке, и именно цифровой рубль по словам специалистов способен облегчить надзор за тратами государственных финансовых ресурсов за счет своей системы, построенной на базе координации и централизации. Что в кроне отличает цифровой рубль от криптовалюты, которая строится при помощи Блокчейна, основной сущностью которого является децентрализация, из-за которой возможность отслеживания и контроля фактически исключается. Однако стоит учесть существование и децентрализации системы цифрового рубля для использования криптовалют и цифровой валюты Центрального Банка[1]. Хотя специалисты утверждают, что отслеживание сделок в данных сферах так же будут осуществляться.

При использовании цифрового рубля в офлайн режиме у пользователей будет возможность зарезервировать суммы для перевода или платежа при помощи личного кошелька.

Во-вторых, легкость и дешевизна эмиссии цифрового рубля превзойдёт остальные два типа валют, так как фактически на содержание системы информационного рубля не требуется больших затрат и усилий, поскольку осуществляются благодаря информационной сфере и фактически никак не завязана на основе бумажных денег.

В-третьих, цифровой рубль поспособствует упрощению международных платежей, что в свою очередь, в будущем может стать неплохой возможностью конкурировать со SWIFT – системой обмена банковскими сообщениями.

Да, безналичные расчеты существуют уже давно. Но в чем же главная особенность цифрового рубля, если проводить сравнительный анализ с безналичным рублем? Свою особенность информационный рубль приобретает не только из-за базисно новой системы осуществления, но и из-за недоступных прежде другим видам валют особенных функций.

Прежде всего это доступ владельцев цифрового рубля к цифровой валюте Центрального Банка, причем в независимости от финансовой организации. Однако лишь при наличии счета в данном финансовом учреждении и подключение банка к платформе информационного рубля.

Потенциальной функцией будет являться осуществление платежей без использования интернета и мобильной связи в целом, то есть теоретически это расширение функции денег, как средства платежа. Однако следует ожидать, что данная черта не произведет впечатление на обычного обывателя, так как многие не увидят большого отличия от бумажных денег. Но данная функция будет крайне полезна для компаний и корпораций.

И если мы привыкли, что безналичные деньги дают нам возможность получать доход с накопительного счета, то цифровой рубль не наделен такой способностью, следовательно проценты по нему не начисляются.

С другими необходимостями и преимуществами разработки цифрового рубля можно ознакомится в открытом доступе на официальном сайте Банка России. [4]

Рисунок. Сравнительная схема выпуска безналичного и цифрового рубля

Рассматривая информационный рубль как новейший вид валюты, нельзя обойти его отрицательные стороны и угрозы для экономической системы. По словам заместителя председателя Сбербанка Станислава Кузнецова, состояние на данный момент кибербезопасности финансового сектора не готовы к угрозам, влияющим на устойчивость и стабильность цифрового рубля. К основным рискам можно отнести хищение личного профиля пользователя через взлом финансового кошелька, непосредственные ошибки идентификации владельца, умышленное повторенное использование той же единицы цифрового рубля при использовании офлайн расчетов, доступ фитнех-компаний[2] к расчетам с информационной валютой.

Цифровой рубль, определенно, новшество, в котором экономическая система Российской Федерации давно нуждалась. Бесспорно, на данном этапе этот вид валют требует определённых доработок, причем как внутри самой системы цифрового рубля, так и в других сферах, которые обеспечивают стабильное функционирование и развитие валюты. Однако не смотря на все минусы и очевидные уязвимые зоны новейшей системы, невозможно отрицать ее важность. Поэтому из фактов, которые мы привели выше, необходимо сделать следующее заключение. Цифровой рубль действительно можно назвать феноменом цифровизации в финансовой сфере. Ведь возможности, предоставляемые платформой цифрового рубля, позволяют раскрыть потенциал всей финансовой сферы экономики, дабы выйти на совершенно новый уровень.

[1] Цифровые валюты центрального банка (ЦВЦБ) – это цифровые версии денег, которые выпускаются и регулируются центральными банками. Как таковые, они безопасны и по своей сути не волатильные, в отличие от криптоактивов.

[2] Фитнех-компании. Фитнех (финансовые технологии) – это предоставление финансовых услуг и сервисов с использованием инновационных технологий, таких как искусственный интеллект, роботизация, облачные технологии и многих других.