ЭТАПЫ РАЗВИТИЯ НАЛОГОВЫХ ПРОВЕРОК В НОВОСИБИРСКОЙ ОБЛАСТИ

Журнал: Научный журнал «Студенческий форум» выпуск №15(282)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №15(282)

ЭТАПЫ РАЗВИТИЯ НАЛОГОВЫХ ПРОВЕРОК В НОВОСИБИРСКОЙ ОБЛАСТИ

STAGES OF DEVELOPMENT OF TAX AUDITS IN THE NOVOSIBIRSK REGION

Valeria Kazantseva

Student of Siberian Institute of Management Russian Academy of National Economy and Public Administration, Russia, Novosibirsk

Аннотация. Проведен анализ показателей налоговых проверок в Новосибирской области, позволивший выделить этапы в их развитии. Она связана с организационной составляющей, в первую очередь, ИТ-сопровождением налоговых проверок. Начальный этап был ориентирован только на камеральные налоговые проверки, в дальнейшем была обеспечена дополнительная эффективность проведения выездных налоговых проверок

Abstract. An analysis of the indicators of tax audits in the Novosibirsk region was carried out, which made it possible to highlight the periodization in their development. It is related to the organizational component, first of all, IT support for tax audits. The initial stage was focused only on desk tax audits; later, additional efficiency was ensured in conducting on-site tax audits

Ключевые слова: камеральные налоговые проверки; выездные налоговые проверки; экономическая безопасность региона; налоговое администрирование.

Keywords: desk tax audits; on-site tax audits; economic security of the region; tax administration.

Налоговые проверки выступают частью налогового администрирования, обеспечивают пополнение регионального бюджета. В аспекте экономической безопасности региона их значимость двойственна. Налоговые проверки играют дисциплинирующую и контрольную роль, поэтому их недостаточное число приводит к сокращению объема бюджетных поступлений. Напротив, чрезмерное количество ведет к необоснованно высокому уровню налогового администрирования, ограничивая инициативу бизнеса ставя под угрозу экономическое развитие субъекта РФ. Количество налоговых проверок тесно взаимосвязано с состоянием региональной экономики, но им не определяется. Существуют внутренние факторы организационного порядка, определяющие количественные показатели данных мер налогового администрирования, что позволяет выделить ряд этапов развития налоговых проверок в Новосибирской области.

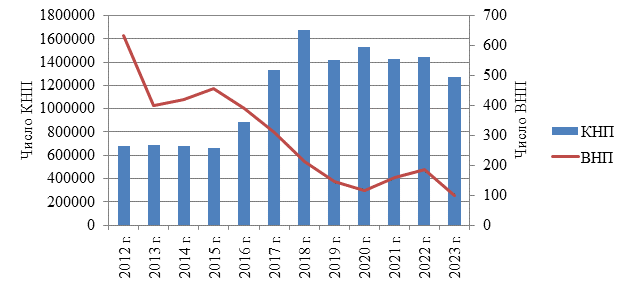

Данные о числе камеральных (далее – КНП) и выездных (далее – ВНП) налоговых проверок в Новосибирской области приведены на рисунке 1.

Рисунок 1. Количество налоговых проверок в Новосибирской области за 2012-2023 гг., ед. [1]

В числе КНП достаточно четко выделяются два этапа, на первом из которых происходило активное наращивание их количество с последующим сокращением числа. В 2012-2018 гг. количество данных мер налогового администрирования увеличилось в 2,46 раза, за 2018-2023 гг. оно сократилось на 24,37%. Может быть выделен промежуточный этап 2012-2015 гг., когда число КНП сократилось на 2,45%, лишь затем начав активно развиваться.

Внешними причинами такой динамики могли бы выступать факторы развития экономики Новосибирской области, но активность налогового администрирования, как правило, возрастает, когда экономическая безопасность региона оказывается под угрозой [2, с. 35], что было характерно для периода 2014-2015 гг., начала вызванного санкциями кризиса. Напротив, только 2016 год сопровождался снижением некоторых экономических показателей, в целом регион уже начал восстанавливаться. Поэтому более достоверным объяснением такой периодизации является начало использования ряда ИТ-решений для налоговых проверок (АСК «НДС», АИС «Налог») [3, с. 44]. Они значительно преобразовали сам механизм налогового администрирования, поэтому КНП стали значительно эффективнее как средство устранения налоговых правонарушений. Необходимость ВНП уменьшилась. Это подтверждает динамика числа налоговых проверок данного вида. В 2013 году оно уменьшилось сразу на 37,12%, после увеличения на 14,57% в 2014-2015 гг. (фактор начала кризиса), за 2015-2020 гг. количество ВНП уменьшилось на 74,34%. В 2020-2022 гг. оно возросло на 58,12%, сократившись на 46,95% в 2023 году.

Периодизация развития этого вида налоговых проверок не совпадает с динамикой числа КНП, поскольку имеется общая тенденция к сокращению, в отдельные периоды сменяемая возрастанием. Для стимулирования региональной экономики (фактор экономической безопасности в нестабильных условиях) предпочтительными являются КНП, поскольку этим снижается уровень административного давления на бизнес. Существенных различий между числом ВНП в кризисные периоды и в условиях восстановления экономики Новосибирской области не имеется. Внутренней причиной, определяющей периодизацию числа ВНП, является организационная составляющая, также связанная с ИТ-решениями. Основу составил риск-ориентированный подход [4, с. 97]. В 2020-2023 гг. АИС «Налог-3» была значительно усовершенствована, в нее был интегрирован АСК «НДС-3». В результате ИТ-поддержка была создана не только для КНП, но и для ВНП. Число ВНП стало меньшим за счет большей эффективности.

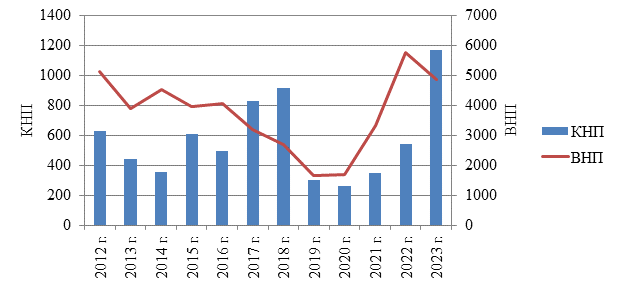

Данные о начислениях в ходе налоговых проверок по Новосибирской области приведены на рисунке 2. Данные приведены с учетом санкций. Объем начислений по результатам ВНП является значительно большим, чем при камеральных проверках. В 2012 году на ВНП приходилось 89,11% всех дополнительных начислений, к 2018 году доля уменьшилась до 74,54% (фактор роста эффективности ВНП), в 2023 году она составила 80,61%.

Рисунок 2. Объем начислений по результатам налоговых проверок в Новосибирской области за 2012-2023 гг., млн. руб. [1]

Динамика начислений по результатам КНП определяется первоначальным снижением эффективности (в 2012-2014 гг. оно составило 44,88%). В 2015-2018 гг. размер начислений возрастает на 2,60 раза. После сокращения в 2018-2020 гг. на 72,39%, за 2020-2023 гг. он возрос в 4,45 раза.

Период 2015-2018 гг. определялся выявлением нарушений прошлых лет, в основном, по НДС. Для сравнения, в 2012 году на санкции приходилось 17,30% начислений, в 2016 году они составили 38,66%, к 2018 году сократились до 24,26%, в 2023 году составили 9,23%. Значительная часть предшествующих нарушений была устранена, обеспечен дисциплинирующий эффект, последующая эффективность КНП снизилась, что стало причиной совершенствования ИТ-поддержки налоговых проверок.

Одним из компонентов повышения их эффективности с точки зрения КНП стала возможность контроля не только НДС (первоначально ИТ-сопровождение было ориентировано на контроль «цепочек» именно по этому налогу), но и других видов налоговых платежей, главным образом, налога на прибыль [5, с. 38].

Объем начислений по результатам ВНП определялся динамикой числа налоговых проверок только до 2020 года, затем, при общем сокращении их количества, начал возрастать. В 2012-2016 гг. начисления по результатам ВНП уменьшились на 21,02%, за 2016-2019 гг. они сократились на 59,17%. Уже в 2020 году при сокращении числа ВНП (фактор пандемии), начисления увеличились на 1,88%. В целом за 2019-2022 гг. они возросли в 3,47 раза, в 2023 году сократившись на 15,76%.

Начало увеличения объема начислений при общем сокращении количества ВНП определяется именно большей эффективность, в организационном аспекте обеспечиваемой ИТ-составляющей. ВНП ориентированы на выявление более существенных нарушений по сравнению с КНП, этому способствуют возможности ИТ-поддержки.

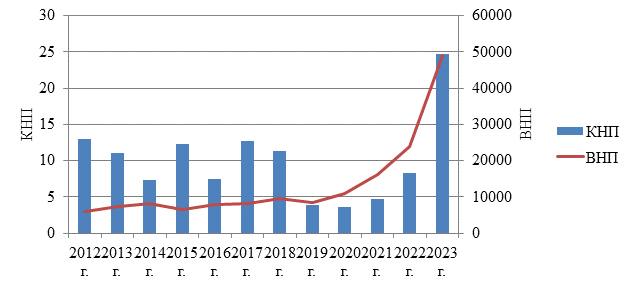

Средний размер взысканных налогов в расчете на одно нарушение представлен на рисунке 3.

Рисунок 3. Средний размер взысканных налогов в расчете на одно нарушение по результатам налоговых проверок в Новосибирской области за 2012-2023 гг., тыс. руб. [1]

КНП прямого взаимодействия с налогоплательщиком не предполагают, ка следствие, выявляемые нарушения менее существенны, чем при ВНП, размер взыскиваемых налогов меньшим. В 2012-2014 гг. его средняя величина уменьшилась на 44,20%, в 2015 году она возросла на 68,66%, но за 2015-2018 гг. сократилась на 80,70%. После сокращения на 66,12% в 2019 году, за 2019-2023 гг. она возросла в 6,39 раза. Эффективность взыскания налогов в ходе КНП значительно повысилась, обеспечено это было, в основном, результатами 2023 года, когда средний размер взысканий увеличился в 2,99 раза. Средние начисления по результатам ВНП за 2012-2019 гг. возросли на 42,02%. В 2019-2023 гг. они увеличились в 5,70 раза, в 2023 году возросли в 2,04 раза. При сокращении объема взысканий по результатам ВНП, относительная эффективность возрастает.

Учитывая повышение эффективности КНП в этот же период, можно предположить, что основную роль сыграла именно организационная сторона налоговых проверок.

Развитие налоговых проверок в Новосибирской области позволяет выделить достаточно четкую периодизацию. До 2015 года практически не использовалось ИТ-решений для поддержки налогового администрирования. С 2015 года они стали внедряться в сфере КНП, что позволило устранить наиболее существенные нарушения, связанные с НДС, но дополнительной эффективности не обеспечило. Последующее развитие ИТ-составляющей было ориентировано также на сопровождение ВНП. С 2020 года начинает возрастать относительная эффективность налоговых проверок в целом. Количество налоговых проверок сокращается, но большим становится объем начислений. Перспективы развития налоговых проверок в Новосибирской области включают «специализацию» ИТ-решений по видам налогов, учет различных способов уклонения, более эффективное использование возможностей налогового администрирования при КНП, являющейся фактором стимулирования налогоплательщиков. Это одно из условий повышения деловой активности в экономике региона.