ДЕФИЦИТ ЭЛЕКТРОЭНЕРГИИ КАК ВОЗМОЖНОСТЬ ДЛЯ РАСШИРЕНИЯ ДЕЯТЕЛЬНОСТИ ГЕНЕРИРУЮЩИХ КОМПАНИЙ

Журнал: Научный журнал «Студенческий форум» выпуск №6(357)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №6(357)

ДЕФИЦИТ ЭЛЕКТРОЭНЕРГИИ КАК ВОЗМОЖНОСТЬ ДЛЯ РАСШИРЕНИЯ ДЕЯТЕЛЬНОСТИ ГЕНЕРИРУЮЩИХ КОМПАНИЙ

Аннотация. В данной статье проведен обзор рынка электроэнергии Российской Федерации и выявлено нарушение баланса выработки и потребления электроэнергии, проведен анализ причин возникновения дефицита электроэнергии. Дефицит электроэнергии для генерирующих копаний можно рассмотреть с двух сторон. С одной стороны – это проблема упущенной выручки, с другой – возможность для роста доходности, расширения деятельности компании. Для роста доходности и исключения риска недополучения доходов, генерирующие компании обязаны инвестировать в основной капитал: в модернизацию оборудования, в строительство новых объектов генерации. При реализации инвестиционных проектов в основной капитал, предприятия сталкиваются с проблемой высокой стоимости инвестиций, что вынуждает генерирующих компаний искать выгодный источник финансирования. Далее в статье рассмотрены возможные источники финансирования для проектов генерирующих электроэнергию компаний.

Abstract. This article provides an overview of the Russian electricity market, revealing an imbalance between electricity generation and consumption and analyzing the causes of electricity shortages. Electricity shortages for generating companies can be viewed from two perspectives. On the one hand, they represent a problem of lost revenue, while on the other, they present an opportunity to increase profitability and expand the company's operations. To increase profitability and eliminate the risk of lost revenue, generating companies are required to invest in fixed capital: equipment modernization and the construction of new generation facilities. When implementing fixed capital investment projects, companies face the challenge of high investment costs, forcing generating companies to seek a profitable source of financing. The article then examines possible sources of financing for electricity generation projects.

Ключевые слова: дефицит, электроэнергия, генерирующая компания.

Актуальность данной проблемы обусловлена необходимостью удовлетворения спроса со стороны потребителей электроэнергии: как со стороны частных потребителей, так и со стороны промышленных предприятий. Энергодефицит стимулирует генерирующие компании к инвестированию во внеоборотные активы, что в свою очередь несет для них высокие затраты, поэтому необходимо выбирать подходящие источники финансирования в целях оптимизации затрат, пользоваться не только собственными средствами, но и ресурсами финансовых рынков, привлекать частных инвесторов и государство для решения проблемы дефицита электроэнергии. Российская электроэнергетическая система, одна из крупнейших в мире, отличается масштабами, разнообразием источников генерации и уникальными географическими особенностями. Она состоит из Единой энергетической системы России (ЕЭС России), которая включает семь объединенных энергетических систем (ОЭС): Центра, Средней Волги, Урала, Северо‑Запада, Юга, Сибири и Востока, а также пять территориальных изолированных энергосистем. Развитие ЕЭС России остается приоритетом для достижения целей энергетической стратегии до 2035 года [15].

Рисунок 1. Объединенные энергетические системы на карте

*Источник: [15].

Все объекты генерации производят в общем по Российской Федерации следующие объемы электроэнергии (Таблица 1):

Таблица 1.

Данные о выработки и потреблении электроэнергии в период с 2020 по 2024 гг.

|

Период (год) |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Выработка (млрд кВт*ч) |

1 090 |

1 159 |

1 170 |

1 181 |

1 213 |

|

Потребление (млрд кВт*ч) |

1 085 |

1 135 |

1 154 |

1 172 |

1 207 |

*Источник: [3]; [4].

В целом по России дефицита электроэнергии не наблюдается, есть запас электроэнергии. Однако, по регионам ситуация неоднозначная:

Таблица 2.

Данные о выработки и потреблении электроэнергии по ОЭС в период с 2020 по 2024 гг.

|

Регион |

Выработка (млрд кВт*ч) |

Потребление (млрд кВт*ч) |

||||||||

|

|

2020 |

2021 |

2022 |

2023 |

2024 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

ОЭС Центра |

223 |

250 |

242 |

247 |

251 |

222 |

238 |

239 |

241 |

254 |

|

ОЭС Средней Волги |

181 |

187 |

193 |

196 |

211 |

191 |

202 |

202 |

205 |

209 |

|

ОЭС Урала |

187 |

198 |

199 |

198 |

193 |

188 |

188 |

190 |

190 |

189 |

|

ОЭС Северо-Запада |

120 |

127 |

127 |

123 |

129 |

110 |

116 |

116 |

116 |

118 |

|

ОЭС Юга |

104 |

111 |

116 |

116 |

120 |

101 |

107 |

113 |

117 |

124 |

|

ОЭС Сибири |

206 |

215 |

216 |

223 |

231 |

207 |

216 |

222 |

228 |

238 |

|

ОЭС Востока |

72 |

77 |

77 |

78 |

79 |

66 |

69 |

72 |

74 |

79 |

*Источник: [9]; [10].

Наблюдается дефицит электроэнергии в ОЭС Средней Волги, Юга и Сибири. Нарушение баланса между выработкой электроэнергии и потребления происходит по следующим основным причинам:

1. Количество источников генерации электроэнергии ниже, чем потребителей. Наблюдается рост спроса на электроэнергию как со стороны частных потребителей (в современно мире каждый дом оснащен большим количеством электроприборов, отопление частных домов часто производится за счет обогревателей, работающих от сети), так и со стороны обрабатывающих предприятий, которым необходим большой объем электроэнергии.

2. Неравномерное распределение источников генерации по регионам. Например, большинство крупных потребителей электроэнергии в лице крупных промышленных и добывающих предприятий находятся на территории серверных регионов и Сибири, в то время как большое количество источников генерации находятся в центральном регионе России.

3. Износ оборудования. Существующие на данный момент объекты генерации построены почти сто лет назад, многие конструктивные части и оборудование подвержены износу, работают дольше, чем их срок службы, морально устарели. Под влиянием данных факторов оборудование требует ремонта, есть риск аварий, что, в последствии, становится причиной простоя производства и снижения объемов выработки. Для предприятий, основной деятельностью которых является производство электроэнергии, с экономической точки зрения, энергодефицит можно трактовать как упущенная выручка.

Из-за недостатка производственных мощностей, генерирующие предприятия в некоторых регионах недополучили следующие количество доходов: так на оптовом рынке генерирующие электроэнергию компании недополучают выручку в размере 7 млрд рублей в среднем за 5 лет. В Таблице 3 приведена информация по ОЭС.

Таблица 3.

Упущенная выручка генерирующих компаний по ОЭС

|

Регион |

Упущенная выручка на оптовом рынке э/э (млрд руб.) |

||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

ОЭС Центра |

— |

— |

— |

— |

5,52087 |

|

ОЭС Средней Волги |

12,2662 |

21,4385 |

13,1415 |

14,4386 |

— |

|

ОЭС Урала |

1,07955 |

— |

— |

— |

— |

|

ОЭС Северо-Запада |

— |

— |

— |

1,41522 |

6,15972 |

|

ОЭС Юга |

— |

— |

— |

1,85394 |

8,30936 |

|

ОЭС Сибири |

0,87016 |

0,93446 |

6,97224 |

6,2587 |

10,63356 |

*Рассчитано по данным: [Таблица 2]; [Таблица 4].

Для расчета упущенной выручки от продажи электроэнергии приведены средние цены по ОЭС (Таблица 4).

Таблица 4.

Средние цена на оптовом рынке электроэнергии

|

Регион |

2021 |

2022 |

2023 |

2024 |

|

ОЭС Центра |

1,49411 |

1,529 |

1,6689 |

1,84029 |

|

ОЭС Средней Волги |

1,42923 |

1,46017 |

1,60429 |

1,74881 |

|

ОЭС Урала |

1,22708 |

1,32149 |

1,44647 |

1,56725 |

|

ОЭС Северо-Запада |

1,3315 |

1,28121 |

1,41522 |

1,53993 |

|

ОЭС Юга |

1,63939 |

1,65005 |

1,85394 |

2,07734 |

|

ОЭС Сибири |

0,93446 |

1,16204 |

1,25174 |

1,51908 |

*Источник: [4].

Дефицит электроэнергии для генерирующих компаний выступает как проблема недополученной выручки, так и возможность для развития предприятий, получения более высокой доходности. Для создания большего предложения, которое сможет удовлетворить спрос, и расширению их деятельности необходимы модернизация существующего оборудования и создание новых объектов генерации электроэнергии, а, следовательно, инвестирование в основные средства. Хозяйствующие субъекты в рамках реализации инвестиционных программ, направленных на модернизацию и строительство, сталкиваются с проблемой нехватки источников финансирования.

Для инвестирования в основные средства, основным источником финансирования выступают собственный капитал. Для обеспечения обновления основных средств предусмотрено формирование фондов, в которых аккумулируются амортизационные отчисления – денежное выражение амортизации. В свою очередь, амортизацию можно определить: как процесс постепенного перенесения стоимости основных фондов по мере их изнашивания на выпускаемую предприятием продукцию. Амортизация является частью издержек, которые обязательно включаются в себестоимость продукции [6, с. 2]. Амортизация подразумевает собой компенсацию первоначальной стоимости основных средств. Так, существующее в немецкой экономической литературе понятие «амортизационные эквиваленты» (нем. Аbschreibungsgegenwerte), означающее «заработанную» амортизацию, то есть денежные средства, возвращенные рынком в составе выручки [14, с. 37]. Однако, с ростом цен на оборудование, строительные материалы, услуги строительных организаций и пр., амортизационного фонда может быть недостаточно для модернизации основных фондов. К тому же, в связи с тем, что только определенная доля амортизации обеспечена денежными ресурсами, на практике расходование всей суммы амортизационного фонда по целевому назначению затруднено. Значительная его часть может находиться в составе оборотных средств в виде незавершенного производства или готовой продукции, что создает риск необеспеченности капитальных вложений финансовыми ресурсами [14, с 37].

Помимо амортизационных отчислений, источником финансирования инвестиционной программы, направленной на модернизацию и создание новых объектов основных средств, выступает чистая прибыль. Такой источник финансирования как чистая прибыль снижает риск неплатежеспособности и обеспечивает финансовую устойчивость предприятия. Однако, не каждый хозяйствующий субъект может направлять чистую прибыль на расширение и модернизацию основных фондов. К тому же, инвестиционные проекты могут длиться более одного года, при этом существует риск того, что организация может не получать чистую прибыль в некоторых периодах, что приведет к росту стоимости проекта, или к его закрытию. В Таблице 5 приведена информация о чистой прибыли крупнейших энергетический компаний в России.

Таблица 5.

Данные о чистой прибыли крупнейших энергетических компаний России в период с 2020 по 2024 гг.

|

Генерирующие компании |

Чистая прибыль, млрд рублей. |

||||

|

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Группа "Интер РАО" |

76 |

25 |

31 |

35 |

38 |

|

АО "Концерн Росэнергоатом" |

169 |

149 |

124 |

116 |

143 |

|

Группа "РусГидро" |

36 |

51 |

26 |

33 |

58 |

|

ООО "Газпром энергохолдинг" |

0 |

4 |

-2 |

29 |

2 |

|

ПАО "ЭЛ5-Энерго" |

4 |

3 |

-7 |

3 |

-1 |

|

МКПАО "ЭН+ ХОЛДИНГ" |

11 |

13 |

1 |

74 |

63 |

Можно наблюдать, что динамика получения чистой прибыли не стабильна. Некоторые компании в период с 2020 по 2024 гг. получили убытки. Исходя из этого, чистую прибыль нельзя отнести к надежному источнику финансирования инвестиционных проектов, особенно крупных, длительность которых длиться более одного года.

Помимо собственных средств, для финансирования инвестиционных проектов стоит рассмотреть следующие виды источников финансирования:

1. Использование заемного капитала. Использование заемного капитала имеет и преимущества, и недостатки. Основное преимущество – это получение быстрых денег, возможность оперативного вливания финансовых средств в текущий инвестиционный поток, а недостаток данного финансирования состоит в потере средств в результате уплаты процентов, ухудшении финансового состояния компании в результате роста текущих обязательств, потере финансовой устойчивости. Заемный капитал может формироваться за счет: банковских кредитов, займов от других коммерческих организаций, в том числе в рамках холдинга.

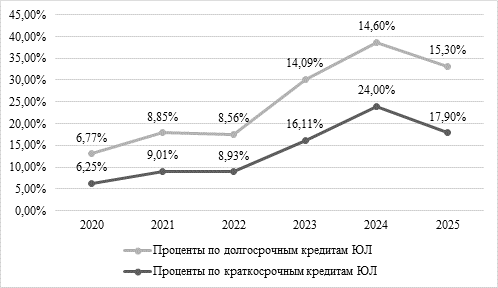

Банковский кредит является наиболее популярным источником заемных средств. Как вид финансирования инвестиционных проектов является подходящим в случае, если процент по кредиту не снижает IRR проекта. Чаще всего кредит используется при недостатке собственных средств для реализации инвестиционной программы. В настоящее время, банковский кредит является наиболее невыгодным источником финансировании по причине высоких процентных ставок. На Рисунке 2 приведены средние значения ставок по банковским кредитам, при этом для отдельных хозяйствующих субъектов они могут быть выше, опираясь на их финансовое состояние, стоимость обеспечения, местонахождение юридического лица. Согласно данным на Рисунке 2 приведена динамика банковских процентов на кредиты юридическим лицам. Можно заметить, что несмотря на снижение процентов, ставки являются высокими, что делает банковский кредит невыгодным для финансирования проектов, несет за собой риск потери ликвидности и финансовой устойчивости, а также делает реализацию инвестиционных проектов дороже. Однако, тенденция на снижение процентов, может сделать данный источник финансирования более привлекательным в будущих периодах, а также дает возможность на рефинансирование кредитов, полученных в период высоких ставок.

Рисунок 2. Динамика процентов по банковским кредитам

*Источник: [11].

Помимо банковского кредитования, коммерческие организации могут пользоваться займами от других коммерческих организаций. На практике, займы от коммерческих организаций представляют собой отсрочку платежа за отгрузку товаров и оказанные работы, услуги. Если говорить об инвестировании, хозяйствующие субъекты могут использовать внутрихолдинговые займы. Внутрихолдинговое кредитование является возвратным, а по цене – как платным, так и не предполагающим оплату процентов за использование ресурсов других организаций холдингового формирования. Такое финансирование позволяет минимизировать риски, связанные с увеличением ставок по привлекаемым кредитным ресурсам, возвратом кредитов в условиях формирования дефицитных денежных потоков по всем видам деятельности [7, с. 107].

2. Использование привлеченного капитала. В решении дефицита электроэнергии заинтересованы не только генерирующие компании, но и потребители (частные потребители, промышленные комплексы), а также государство.

Одним из видов финансирования инвестиционных проектов путем привлечения средств выступает Государственно-частное партнерство (далее ГЧП), которое является одним их механизмов, стимулирующих частный бизнес вкладывать в строительство, недвижимость, создание и модернизацию любых видов инфраструктуры и при этом позволяющих сохранить полученные в результате реализации проектов объекты в собственности государства. Основное содержание проектов ГЧП состоит в делегировании государственных функций по решению общественно значимых задач строительства, модернизации и текущего обслуживания социальной, жилищно-коммунальной, транспортной, дорожной и прочей инфраструктуры и других государственных объектов частному бизнесу. При финансировании ГЧП-проектов используются средства: федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов; государственных предприятий и учреждений; частных инвесторов; общественных и некоммерческих структур; финансово-кредитных учреждений (в виде кредитных ресурсов); полученные от эмиссии ценных бумаг предприятий, организаций; международных финансовых организаций [8, с. 262-263]. Так, ГЧП-проекты имеют смешенное финансирование, в том числе с участием государственного бюджета.

Привлечение финансирования на краудфандинговых платформах. Краудфандинг отличается от традиционной модели привлечения каптала – он не предполагает подготовку бизнес-плана, исследования рынка, и работы с профессиональными участниками рынка [3, с. 80]. Механизм работы на краудфандинговой платформе следующий: инициатор проекта размещает информацию о своем проекте с подробным описанием цели реализации проекта, размер необходимых средств, сроки реализации. Заинтересованные инвесторы делают взносы, получая при это доход, как от инвестирования в акции или облигации. Частные инвестиции могут способствовать реализации инвестиционных проектов, в том числе и для генерирующих предприятий. Стоит отметить, что финансирование крупных проектов, таких как строительство новых крупных объектов генерации, таких как ГЭС, ТЭЦ и АЭС невозможным данным способом. Данный источник финансирования может рассматриваться, в случае, реализации небольших инновационных проектов. Также, есть вероятность финансирования проектов с помощью краудфандинга, реализация которых направлена на создание альтернативных источников генерации энергии, например, таких как ветряные мельницы или солнечные батареи.

Эмиссия зеленых облигаций. Предприятия, производящие электроэнергию обязаны исполнять требования органов исполнительной власти, касающиеся соблюдения законодательства по охране окружающей среды, обеспечивать бережное отношение к природным ресурсам. Для исполнения данных норм, а также для формирования положительной репутации генерирующие компании придерживаются ESG-трансформации. ESG –аббревиатура, которая означает «environmental, social, governance» — «природа, общество, управление» – это свод правил и подходов к ведению бизнеса, которые способствуют его устойчивому развитию. Распространение интеграции ESG во всем мире было в значительной степени обусловлено спросом со стороны инвесторов. Они заинтересованы в оценке инвестиционного процесса на основе данных ESG. Инвесторы начинают проявлять интерес к включению критериев ESG в свои инвестиционные стратегии, потенциально влияя на возможные долгосрочные результаты управления портфелем [13, с. 138]. В рамках ESG реализуются инвестиционные проекты, направленные на модернизацию оборудования и строительство новых объектов генерации, для экологизации производства электроэнергии. Для финансирования таких проектов источником может являться эмиссия зеленых облигаций.

Зеленые облигации – это облигации с фиксированным доходом, используемые для сбора средств в целях финансирования или рефинансирования проектов, или активов, оказывающих положительное экологическое влияние. По своей экономической природе эти облигации не отличаются от традиционных, однако их специфика состоит в четко определенных эколого ориентированных направлениях, требующих независимой проверки соответствия и абсолютно прозрачной отчетности [5, c. 172].

Зеленые облигации имеют невысокую доходность, однако, могут быть привлекательными для инвесторов, которые принципиально выбирают в свой портфель проекты с экологическими целями. Для генерирующих электроэнергию компаний это является относительно недорогим источником привлеченных средств.

Энергодефицит не является проблемой свойственной только для Российской Федерации. Например, в Китае также наблюдается дефицит электроэнергии. Например, в Китае в среднем за 5 лет наблюдается дефицит электроэнергии в размере 36 242,20 МВт*ч (Таблица 6).

Таблица 6.

Баланс электроэнергии в Китае

|

Период (года) |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Выработка (МВт*ч) |

7 779,00 |

8 534,00 |

8 849,00 |

9 456,00 |

10 087,00 |

|

Потребление (МВт*ч) |

41 494,00 |

43 847,00 |

44 516,00 |

47 072,00 |

48 987,00 |

|

Дефицит (МВт*ч) |

-33 715,00 |

-35 313,00 |

-35 667,00 |

-37 616,00 |

-38 900,00 |

*Источник: [1]; [2].

Для решения проблемы дефицита электроэнергии Китай придерживается программ энергосбережения, в том числе ограничения потребления электроэнергии населением и промышленным предприятиям, регулирование цен на электроэнергию государством. Также Китай проводит программу расширения энергетической инфраструктуры и повышения уровня электрификации, ускорению развития чистой энергетики [12, с. 25]. Создание и модернизация объектов генерации также реализуются как инвестиционные проекты. Например, для устранения энергодефицита, был запущен проект по строительству плотины на главном течении реки Янцзы «Три Ущелья». Проект был завершен в 2009 году и сейчас «Три Ущелья» является самой крупной плотиной в мире с самой высокой годовой выработкой электроэнергии в объеме 84,7 млрд кВт*ч в мире. Общий объем инвестиций составил около 30,5 млрд долларов США, оценочный экономический эффект в период с даты ввода в эксплуатацию по 2024 год составил порядка 57, 4 млрд долларов США, а также реализация данного проекта позволило обеспечить электроэнергией население и производство в районах западного Китая. Результат рассмотрения примера успешной реализации проекта Китая показывает, что несмотря на высокие затраты, инвестирование во внеоборотные активы необходимо для генерирующих компаний для их развития и решения вопроса ограниченного предложения, по сравнению со спросом. Таким образом, в заключении можно отметить, что энергодефицит можно рассматривать как проблему упущенной выручки для генерирующих электроэнергию компаний, так и как возможность для повышения своей доходности. Для того, чтобы производить достаточный объем электроэнергии хозяйствующим субъектам необходимо инвестировать в основные фонды, для модернизации и создания новых объектов генерации. При реализации инвестиционной программы в реальные инвестиции, предприятия сталкиваются с проблемой поиска подходящих источников финансирования. В ходе исследования, были определены различные виды источников финансирования: амортизационные отчисления, чистая прибыль, банковский кредит, внутрихолдинговые займы, государственное частное партнерство, размещение проектов на краудфандинговых платформах и эмиссия зеленных облигаций. Каждый вид источника финансирования имеет свои преимущества и недостатки, поэтому выбор источника финансирования зависит от требований инициатора проекта, его содержания и параметров проекта.