Особенности разделения управленческого учёта по сегментам деятельности

Журнал: Научный журнал «Студенческий форум» выпуск №4(4)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №4(4)

Особенности разделения управленческого учёта по сегментам деятельности

В статье анализируются особенности разделения управленческого учёта по сегментам деятельности, рассматривается модель управленческого учета по сегментам, позволяющая реализовать цели, которые стоят перед управленческим учетом.

С экономической точки зрения сегменты являются составной частью той или иной сферы деятельности организации и могут использоваться для характеристики производственной и организационной сфер деятельности организации.

Сегменты предпринимательской деятельности – это центры ответственности, которые связаны с производством определенного вида продукции и ее сбытом. Их дифференциацию можно рассматривать применительно к отраслевому признаку и географическому региону [4].

Безусловно, информация по сегментам носит более детализированный характер и формируется в системе управленческого учета. Этот факт, в свою очередь, и определяет актуальность анализа организации управленческого учета и его основных параметров деятельности организации по сегментам.

Были проанализированы научные работы ученых и выделены наиболее, на наш взгляд, значимые труды, которые описывают содержание и структуру управленческого учета.

Каверина О.Д. [2] утверждает, что структура управленческого учета включает в себя такие ключевые блоки, как бюджетирование и анализ гибких бюджетов; учет затрат и калькулирование; подготовка информации для принятия проблемных управленческих решений, внутренний аудит и др.

В трудах Вахрушиной М.А. [1] прослеживается идея о том, что ключевыми элементами управленческого учета являются: сегментный учет; сегментное планирование (бюджетирование); сегментная (внутренняя) отчетность.

По мнению Соколова Я.В. [5], управленческий учет имеет модульную структуру и состоит из таких взаимосвязанных модулей, как: бюджетирование и мониторинг исполнения бюджетов; калькулирование себестоимости продукции и процессов; подготовка информации для специальных управленческих решений.

Как справедливо отмечает О.Р. Кондрашова, информация по сегментам деятельности играет основополагающую роль при принятии оперативных управленческих решений. Однако, не стоит также игнорировать необходимость принимать долгосрочные управленческие решения и следовать стратегическому плану развития организации.

Управленческий учет в традиционном его понимании, направлен в большей степени на внутренние процессы, протекающие в организации и не уделяющий должного внимания внешним факторам, не может обеспечить менеджмент всей необходимой информацией. К такой информации относятся, прежде всего, возможные способы усиления конкурентных преимуществ организации, улучшения качества выпускаемой продукции или оказываемых услуг, новые возможности удовлетворения интересов всех групп потребителей, и непосредственно информация об эффективности структуры управления, применяемой в организации в данный промежуток времени» [3].

Основываясь на всем вышесказанном можно утверждать, что стратегический управленческий учет и управленческий учет по сегментам деятельности являются двумя неотъемлемыми и взаимодополняющими составными модулями для грамотной модели управленческого учета многопрофильной организации. При этом управленческий учет по сегментам так же включает в себя такие элементы, как сегментное бюджетирование; сегментный учет; сегментная отчетность.

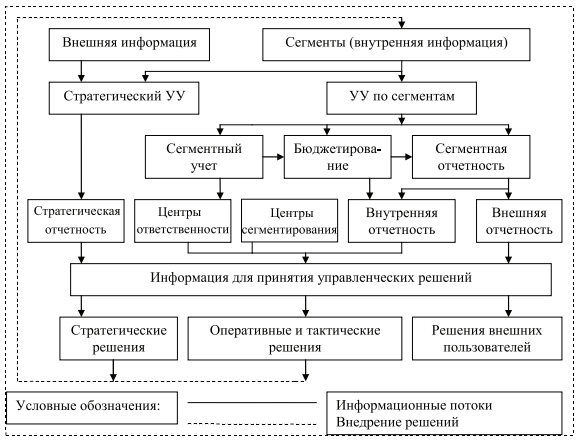

На наш взгляд, самой удачной является модель управленческого учета в многосегментной организации, предложенная Кондрашовой О.Р.

Рисунок 1. Концептуальная модель управленческого учета в многосегментной организации [3]

Однако, в современных экономических реалиях довольно сложно представить себе такую систему управленческого учета, которая бы могла отвечать всем необходимым требованиям менеджмента.

Стратегический управленческий учет – это недавно появившееся направление, которому присущи новые цели и задачи, а также собственные, отличные от широко-применяемых в традиционном управленческом учете, методы и инструментарии.

Вне всякого сомнения, стратегический и управленческий учет являются взаимосвязанными элементами одной информационной системы менеджмента, между которыми осуществляется непрерывный обмен информацией, и которым присущи общие методы. Однако, с другой стороны, стратегический учет обособлен от традиционного управленческого учета по сегментам деятельности.

К тому же, нельзя не затронуть и главную идею управленческого учета, которая включает в себя совокупность методологических процедур по исчислению финансовых результатов, в связи с этим каждый объект учета рассматривается с позиции его влияния на прибыль.

При этом решающим является действие фактора конкурентной динамичной рыночной среды, когда меняются источники сырья и материалов, технология производства, рынки сбыта, тип продукции, география ее производства и реализации.

Появляется необходимость децентрализации при распределении полномочий по принятию решений между различными уровнями управления. Исходя из этого в качестве учетных сегментов можно выделить центры затрат в виде производственных и непроизводственных подразделений в соответствии со структурой управления организацией. Каждый вид затрат должен быть исчислен по тому центру, в котором он возникает. Это положение вытекает из принципа «причинности» или сопоставления затрат и доходов.

Организация такого учета центров затрат делает возможным унифицированный контроль формирования затрат во всех субъектах корпорации, повышение ответственности за их целесообразность и, что не менее важно, контроль уровня косвенных затрат по каждому предприятию [6].

В связи с этим, можем дать следующее определение понятию «управленческий учет по сегментам»: «Управленческий учет по сегментам представляет собой систему сбора, изучения, обобщения, анализа и оценки информации о деятельности организации в разрезе сегментирования деятельности, а внутри сегмента – по статьям формирования бюджетов и внутренней отчетности». И, разумеется, чем более внешняя среда склона к изменению, тем более разнообразными будут уровни аналитического сегментарного учета для инновационных предприятий. Будет полезным многоуровневый подход к сегментированию результативной информации, которые должен быть ориентирован на структурирование системы управленческого учета как единственного поставщика учетно-аналитической информации для целей оперативного управления.

В заключение отметим, что применение способов сегментирования в управленческом учете конкретного предприятия или корпорации в целом увеличивает количество аналитических уровней учетной системы, и, как следствие, будет также увеличивать затраты на ведение учетных функций. Однако, при всей сложности такого процесса, в его результате будет получена ценная информация, необходимая для качественного управления рыночным соотношением «затраты – выпуск» [6].