Сравнительный анализ рынков паевых инвестиционных фондов в странах с развитым и развивающимся финансовым рынком

Журнал: Научный журнал «Студенческий форум» выпуск №5(5)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №5(5)

Сравнительный анализ рынков паевых инвестиционных фондов в странах с развитым и развивающимся финансовым рынком

Активное развитие рынка паевых инвестиционных фондов обусловлено значимостью выполняемых им социально-экономических функций. Население получает возможность при минимальных инвестиционных вложениях размещать и приумножать свои сбережения на финансовом рынке через профессиональных посредников. А для государства это возможность привлекать на финансовый рынок значительные денежные ресурсы частных инвесторов, что способствует притоку капитала в национальную экономику.

История рынка паевых инвестиционных фондов началась в Бельгии. Именно в этой стране в 1822 г. был сформирован первый фонд коллективного инвестирования. Почти через век, в 1920-х годах, в США и в Великобритании появились взаимные фонды «mutual funds», в отечественный практике это аналог паевых инвестиционных фондов. После второй мировой войны устойчивое развитие рынка коллективного инвестирования в США привело к тому, что на данный момент более 50 процентов домохозяйств страны вовлечены в инвестиционный процесс.

Процесс зарождения отечественного финансового рынка и коллективного инвестирования в России начался c реформ 1990-х годов, когда впервые было закреплено понятие инвестиционного фонда как финансового института, деятельность которого заключается в выпуске акций и привлечении временно свободных средств для реинвестирования. В 1992 г. появляется новый вид фондов – чековые инвестиционные фонды (ЧИФ). Основная задача их деятельности состояла в привлечении выданных населению ваучеров - приватизационных чеков.

С указанного момента российское государство как организатор инвестиционно-финансового рынка проводит политику, направленную на снижение системного и специфического риска инвестиций и на развитие внутренних инвестиционных возможностей. На данный момент в России сформирована достаточно обширная правовая база, регулирующая инвестиционную деятельность [7].

В соответствии с Федеральным законом «Об инвестиционных фондах» от 29 ноября 2001 г. № 156-ФЗ, понятие паевого инвестиционного фонда определено следующим образом – это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителям) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления. В Федеральном законе "Об инвестиционных фондах" выделено четыре типа паевых инвестиционных фондов: открытые, интервальные, закрытые и биржевые [1]. Сегодня на рынке действует только три типа: ОПИФ, ИПИФ и ЗПИФ. Биржевые паевые инвестиционные фонды в России не зарегистрированы. В основе классификации фондов по типам лежит возможность приобретения и погашения паев инвесторами.

В открытом паевом инвестиционном фонде инвесторы могут приобретать, погашать или обменивать паи в любой рабочий день, стоимость пая также рассчитывается ежедневно.

В интервальных паевых инвестиционных фондах инвесторы могут приобрести, продать и обменять паи в четко определенные промежутки времени (интервалы), как правило, четыре раза в год или один раз в квартал. Стоимость паев в интервальных фондах рассчитывается в конце каждого месяца и в конце каждого интервала.

Фонды, которые создаются под определенный проект и на определенный срок и в течение этого срока в которых управляющая компания не выкупает паи, называются закрытыми.

Кроме отмеченной классификации фонды делятся по объектам инвестирования на следующие категории: фонд денежного рынка; фонд облигаций; фонд акций; фонд смешанных инвестиций; фонд прямых инвестиций; фонд особо рисковых (венчурных) инвестиций; фонд фондов; рентный фонд; фонд недвижимости; ипотечный фонд; индексный фонд (с указанием индекса); кредитный фонд; фонд товарного рынка; хедж-фонд; фонд художественных ценностей; фонд долгосрочных прямых инвестиций.

Безусловно, сегодня Россия крупный участник на международном финансовом рынке, и, с точки зрения статистического анализа, представляется интересным сопоставление рынков паевых инвестиционных фондов разных по уровню финансового развития стран. Сравнительный анализ–метод, который позволит провести данное исследование.

Рынок паевых инвестиционных фондов является частью финансового рынка. Финансовый рынок – это рынок, на котором в качестве товара выступают финансовые ресурсы [4]. В зависимости от уровня развития финансовые рынки делятся на развитые и развивающиеся.

Итак, целью данного исследования является проведение сравнительного анализа рынков паевых инвестиционных фондов в странах с развитым и развивающимся финансовым рынком.

Для начала определим, показатели каких государств мы будем изучать. Сегодня одна и та же страна может быть отнесена к разным категориям. Поэтому, в целях исследования необходимо обозначить информационный ориентир, согласно которому мы будем относить финансовый рынок страны к развитому или развивающемуся типу.

Основу для данного исследования составило информационное обеспечение, предоставляемое международной организацией MSCI[1][9]. В таблице 1 представлено распределение стран MSCI на момент исследования.

Таблица 1.

Группировка стран с развитым и развивающимся финансовым рынком

|

Страны с развитым финансовым рынком |

Страны с развивающимся финансовым рынком |

||||

|

Американские страны |

Европейские страны и страны Ближнего Востока |

Тихоокеанские страны |

Американские страны |

Европейские и Африканские страны и страны Ближнего Востока |

Азиатские страны |

|

Канада США |

Австрия Бельгия Дания Финляндия Германия Ирландия Франция Израиль Италия Нидерланды Норвегия Португалия Испания Швеция Швейцария Великобритания |

Австралия Гонконг Япония Новая Зеландия Сингапур |

Бразилия Чили Колумбия Мексика Перу |

Чехия Египет Греция Венгрия Польша Катар Россия Южная Африка Турция Объединенные Арабские Эмираты |

Китай Индия Индонезия Корея Малайзия Филиппины Тайвань Таиланд |

Наряду с классификацией стран по уровню развития финансовых рынков, выделяют разные модели финансовых рынков [3]. Поэтому представляется интересным провести сравнительный анализ не только в разрезе стран по типу, но рассмотреть рынки паевых инвестиционных фондов под призмой моделей финансовых рынков.

Для проведения сравнительного анализа рынков паевых инвестиционных фонда в развитых и развивающихся странах выберем следующие государства:

1. Страны с развитым финансовым рынком

· Англо-саксонская модель: Канада, США, Австралия, Великобритания;

· Континентальная (германская) модель: Бельгия, Германия, Франция;

· Азиатская модель: Япония.

2. Страны с развивающимся финансовым рынком

· Азиатская модель: Китай, Индия;

· Континентальная модель: Чехия, Польша;

· Неоконтинентальная модель[2]: Россия.

Определим позиции стран на международном рынке паевых инвестиционных фондов, проанализировав объемы каждой из них. Для структурного анализа был использован отчет по итогам третьего квартала 2016 года активов и потоков паевых фондов, предоставляемый международной организацией «Институт инвестиционных компаний (ИСИ)»[3] [6].

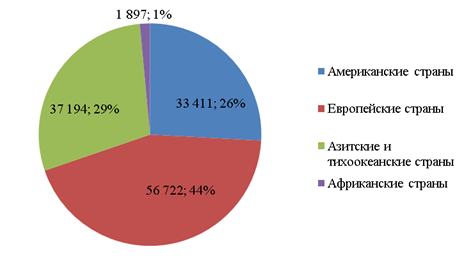

На мировом рынке паевых инвестиционных фондов по данным 3го квартала 2016 года общее количество инвестиционных фондов составляет 130517. Из них большую часть, а именно 44 %, что в абсолютном значении составляет 56722, занимают паевые инвестиционные фонды европейских стран. Азиатские и тихоокеанские страны находятся на второй позиции по количеству паевых инвестиционных фондов на мировом рынке коллективного инвестирования, их вес составляет 29 %, что в абсолютном выражении составляет 37194 фонда. Доля рынка паевых инвестиционных фондов американских стран на международном рынке относительно приближена к показателю азиатских и тихоокеанских стран. Позиция американских стран составляет 26 %, то есть на территории Америки действуют 33411 паевых инвестиционных фондов. Незначительную долю на мировом рынке паевых инвестиционных фондов занимают африканские страны. Количество фондов на территории данных стран определяется на уровне 1897 фондов, что составляет 1 %. На рисунке 1 в виде круговой диаграммы наглядно изобразим структуру мирового рынка паевых инвестиционных фондов, распределенную по группам стран.

Рисунок 1. Структура мирового рынка паевых инвестиционных фондов

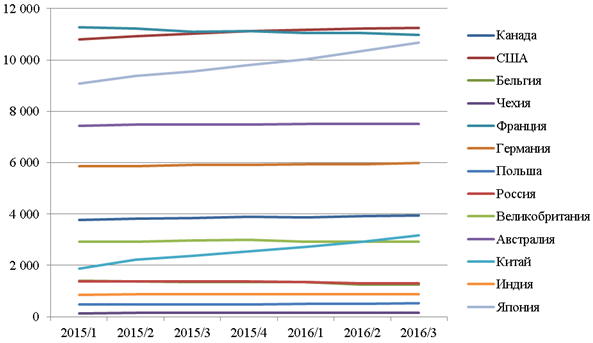

Рассматривая количественную характеристику рынков паевых инвестиционных фондов, проследим динамику присутствия фондов на рынке. Так мы можем заметить, что количество паевых инвестиционных фондов в странах с развитым финансовым рынком значительно превышает уровень развивающихся стран. Число паевых фондов наиболее высоко во Франции и США, по итогам 3го квартала 2016 года 10975 и 11254 соответственно. В динамике можно проследить интенсивное развитие формирования фондов в Японии. За период с 1го квартала 2015 по 3ий квартал 2016 года темп прироста в данной стране составил 17,67 %. Что привело к тому, что общее количество паевых инвестиционных фондов в Японии составило 10687. В стране, относящейся также как и Япония к азиатским странам – Китае, наблюдается значительный рост количества инвестиционных фондов с начала 2015 года. Темп прироста в этой стране составил 68,42%, однако, абсолютное значение показателя количества фондов (3168) все же отличается от вышеперечисленных стран в меньшую сторону. Обратим внимание на количество паевых инвестиционных фондов России. Абсолютный показатель по итогам 3го квартала 2016 года составил 1293. Кроме того, наблюдается отрицательная динамика числа фондов, так темп прироста составил -6, 5 %. На мой взгляд, данное отрицательное изменение явилось следствием изменения российского законодательства. С 18 декабря 2016 вступило в силу Указание Банка России от 5 сентября 2016 г. № 4129-У «О составе и структуре активов акционерных инвестиционных фондов и активов паевых инвестиционных фондов» [2]. В соответствии с введенным Указанием, на рынке инвестиционных фондов появилась новая система координат, по которой классифицируются паевые инвестиционные фонды. Вместо действующих 16 категорий паевых фондов появились такие категории, как фонд рыночных финансовых инструментов, финансовых инструментов, недвижимости и комбинированный фонд. Так, некоторые доверительные управляющие могли запустить процедуру прекращения фондов, и дать начало регистрации новых фондов в соответствии с новой «буквой закона». В целом, прослеживая динамику числа паевых инвестиционных фондов, можно обнаружить, что в странах с развитым финансовым рынком в таких, как Канаде, США, Бельгии, Франции, Германии, Великобритании Австралии и Японии значение показателя значительно превышает данные сран с развивающимся финансовым рынком (России, Китая, Индии, Польши и Чехии). На рисунке 2 изобразим динамику количества паевых инвестиционных фондов в странах за период с 1го квартала 2015 года по 3ий квартал 2016 года [6].

Рисунок 2. Динамика количества паевых инвестиционных фондов

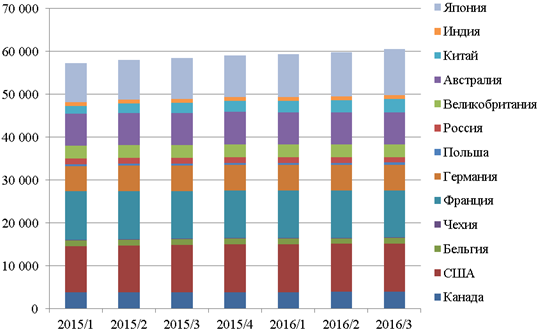

Как части финансового рынка рынку паевых инвестиционных фондов разных стран присущи свои особенности в разрезе объектов инвестирования. Так, можно заключить, что в России преобладают паевые инвестиционные фонды недвижимости, они составляют около 42 % всего рынка коллективного инвестирования. Это означает, к сожалению, недостаточность развития рынка ценных бумаг. Данный факт нашел свое подтверждение в аналитике рейтингового агентства Moody’s. В отчете агентства сказано, что российский рынок ценных бумаг по-прежнему не дотягивает до общемировых стандартов. Объем ценных бумаг в обращении на нем составляет менее 50% ВВП страны, тогда как на более развитых рынках (например, США) этот показатель может достигать 250% ВВП [5]. В Японии 93 % всех паевых инвестиционных фондов занимают фонды категории акций. В Великобритании паевые инвестиционные фонды акций составляют 37 %. Для Германии характерно преобладание категории фондов смешанных инвестиций. Также в Германии развита категория фондов облигаций, их доля на рынке паевых фондов страны составляет 17%. В структуре фондов США наибольшую позицию занимают фонды акций, их значение – 56 %. На рынке паевых инвестиционных фондов Канады также преобладают категории фондов акций (44 %), доля фондов смешанных инвестиций составляет 37 %. Можно заключить, что для стран с развитым финансовым рынком более характерно преобладание таких категорий фондов, как акций, облигаций и смешанных инвестиций. В странах же с менее развитым финансовым рынком на рынке паевых инвестиционных фондов преобладают такие категории фондов как недвижимости и смешанных инвестиций. На рисунке 3 в виде диаграммы изображены структура рынка паевых инвестиционных фондов анализируемых стран по итогам 3го квартала 2016 года.

Рисунок 3. Структура рынка паевых инвестиционных фондов

Одним из важнейших показателей деятельности паевого инвестиционного фонда является стоимость чистых активов фонда (СЧА). Данный показатель представляет собой разницу между величиной активов и пассивов фонда. Другими словами, СЧА является фактическим показателем, обозначающим реальное содержание у фонда имущества.

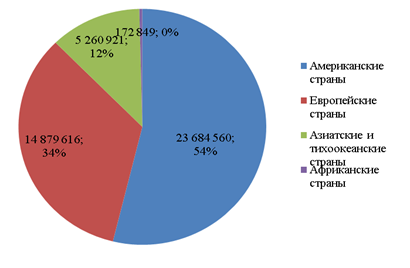

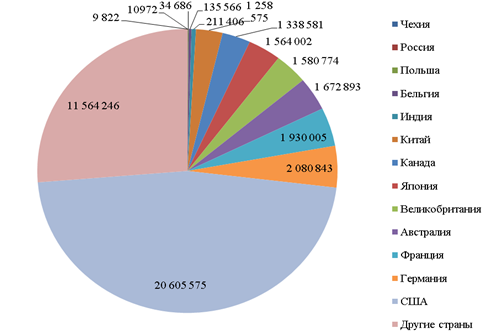

Мировая стоимость чистых активов паевых инвестиционных фондов по итогам 3го квартала 2016 года составляет 43997946 млн.долл.США [6]. Из них 54 %, что в абсолютном выражении 23684560 млн.долл.США, составляют американские паевые фонды. Вторую позицию в общемировой структуре СЧА занимают фонды европейских стран, их доля определяется 34 %, то есть 14879616 млн.долл.США. Менее значительную часть составляет СЧА паевых инвестиционных фондов азиатских и тихоокеанских стран. Занимаемая ими доля составляет 12 %, что в абсолютном выражении равно 5269921 млн.долл.США. Доля СЧА фондов африканских стран находится на уровне 0,4%, то есть 172849 млн.долл.США. На рисунке 4 представлена структура мировой стоимости чистых активов по группам стран.

Рисунок 4. Структура мировой СЧА, млн.долл.США

Детализируем подробнее доли анализируемых стран в мировой стоимости чистых активов паевых инвестиционных фондов. Так позиция СЧА фондов США определяется на уровне 46,83 %, что составляет 20605575 млн.долл.США. Доля СЧА фондов Германии описывается 4,73 %, что в абсолютном выражении – 2080843 млн.долл.США. Стоимость чистых активов паевых инвестиционных фондов в России на конец 3го квартала 2016 года составляет 10972 млн.долл.США, что определяет долю в 0,02 % на международном рынке. В таблице 2 представлены ранжированные данные показателей стоимости чистых активов фондов в анализируемых странах, а также их доли.

Таблица 2.

СЧА ПИФов, млн.долл.США

|

Страна |

СЧА, млн.долл.США |

Доля, % |

|

Мировой показатель |

43 997 946 |

- |

|

Чехия |

9 822 |

0,02 |

|

Россия |

10972 |

0,02 |

|

Польша |

34 686 |

0,08 |

|

Бельгия |

135 566 |

0,31 |

|

Индия |

211 406 |

0,48 |

|

Китай |

1 258 575 |

2,86 |

|

Канада |

1 338 581 |

3,04 |

|

Япония |

1 564 002 |

3,55 |

|

Великобритания |

1 580 774 |

3,59 |

|

Австралия |

1 672 893 |

3,80 |

|

Франция |

1 930 005 |

4,39 |

|

Германия |

2 080 843 |

4,73 |

|

США |

20 605 575 |

46,83 |

|

Другие страны |

11 564 246 |

26,28 |

В целом можно заметить, что страны с развитым финансовым рынком занимают большие доли СЧА на международном рынке паевых фондов. В виде круговой диаграммы на рисунке 5 наглядно изобразим структуру мировой стоимости чистых активов паевых инвестиционных фондов.

Рисунок 5. Структура мирового СЧА паевых инвестиционных фондов

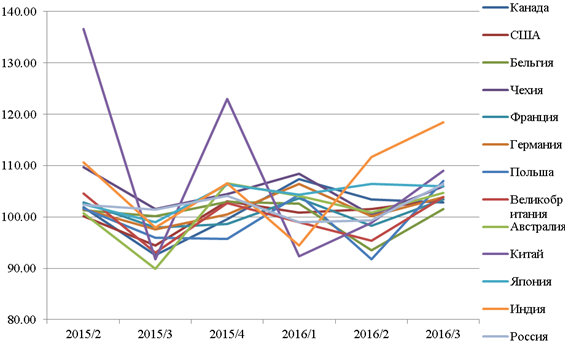

Стоимость чистых активов в разных странах приведена в валюте долл.США, поэтому для соизмеримости показателей рассчитаем относительный показатель динамики, например темп роста и темп прироста. В таблице 3 представлены поквартальные темпы прироста СЧА фондов стран, выбранных для сравнения.

Таблица 3.

Квартальные темпы прироста СЧА, %

|

Страна |

2015/2 |

2015/3 |

2015/4 |

2016/1 |

2016/2 |

2016/3 |

|

Канада |

1,89 |

-7,48 |

-0,41 |

7,34 |

3,41 |

2,82 |

|

США |

0,13 |

-5,53 |

3,02 |

0,80 |

1,50 |

3,42 |

|

Бельгия |

1,31 |

0,18 |

2,99 |

2,63 |

-6,53 |

1,51 |

|

Чехия |

9,69 |

1,56 |

4,40 |

8,41 |

0,40 |

6,01 |

|

Франция |

2,81 |

-2,12 |

-1,33 |

3,59 |

-1,67 |

3,42 |

|

Германия |

1,58 |

-2,37 |

0,47 |

6,49 |

0,09 |

3,85 |

|

Польша |

1,60 |

-4,05 |

-4,30 |

4,30 |

-8,25 |

7,07 |

|

Великобритания |

4,55 |

-6,96 |

2,65 |

-1,06 |

-4,64 |

3,84 |

|

Австралия |

0,68 |

-10,09 |

6,58 |

4,15 |

0,81 |

4,74 |

|

Китай |

36,62 |

-8,28 |

22,93 |

-7,61 |

-1,09 |

9,03 |

|

Япония |

2,51 |

-1,07 |

6,32 |

4,32 |

6,43 |

6,02 |

|

Индия |

10,61 |

-2,02 |

6,59 |

-5,57 |

11,64 |

18,45 |

|

Россия |

2,40 |

1,38 |

4,10 |

-1,03 |

-0,72 |

6,46 |

Как мы видим из таблицы, стоимость чистых активов достаточно волатильный показатель. Наибольшая волатильность темпов прироста СЧА, определенная путем расчета среднего квадратического отклонения, наблюдается в Китае. Показатель волатильности в данной стране определяется на уровне 18,07 %. Также высока волатильность в Индии. В этой стране значение среднего квадратического отклонения темпов прироста СЧА фондов определяется 8,99 %. Наиболее устойчивые темпы прироста стоимости чистых активов паевых инвестиционных фондов присущи Франции. Среднее квадратическое отклонение данного показателя составляет 2,75 %. Квартальные темпы прироста СЧА российских паевых фондов также устойчивы. Стандартное отклонение определяется на уровне 2,86 %. Показатель волатильности темпов прироста СЧА фондов Японии характеризуется чуть выше, на уровне 2,94 %. Отслеживая динамику темпов прироста стоимости чистых активов паевых инвестиционных фондов по анализируемым странам, можно определить, что в странах с развитым финансовым рынком данный показатель менее волатилен, чем в странах с развивающимся. На мой взгляд, одним из объяснением сложившейся ситуации может служить наиболее устойчивый финансовый рынок, частью которого является рынок паевых инвестиционных фондов. На рисунке 6 в виде графика наглядно изобразим динамику темпов роста стоимости чистых активов паевых инвестиционных фондов стран.

Рисунок 6. Темпы роста СЧА, %

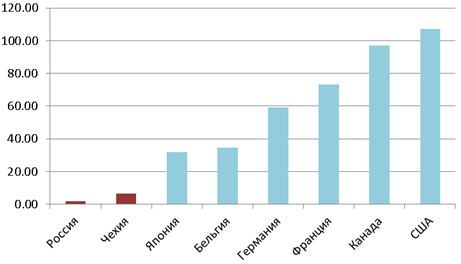

Основным макроэкономическим показателем результатов функционирования национальной экономики является валовой внутренний продукт. Безусловно, данный результативный показатель значительно отличается в странах с развитым финансовым рынком и развивающимся. Для определения уровня развития рынка паевых инвестиционных фондов в той или иной стране, мы рассчитали финансовые активы инвестиционных фондов в процентах от ВВП. В таблице 4 представлены дынные показатели, рассчитанные на основе данных, представленных Организацией экономического сотрудничества и развития по итогам 3го квартала 2016 года [8].

Таблица 4.

Финансовые активы инвестиционных фондов, в процентах от ВВП, %

|

Страна |

Финансовые активы инвестиционных фондов, в процентах от ВВП, % |

|

Россия |

1,91 |

|

Чехия |

6,37 |

|

Япония |

31,88 |

|

Бельгия |

34,69 |

|

Германия |

59,13 |

|

Франция |

73,28 |

|

Канада |

97,16 |

|

США |

107,00 |

Финансовые активы инвестиционных фондов к ВВП достигают наибольшего значение в США и Канаде, 107 % и 97,16 % соответственно. Это говорит о высоком уровне развития рынков паевых инвестиционных фондов в данных странах. В других странах с развитым финансовым рынком, такие как Франция, Германия финансовые активы фондов к ВВП составляют 73,28 % и 59,13 % соответственно. Что свидетельствует об устойчивой позиции рынков паевых инвестиционных фондов. В Бельгии и Японии финансовые активы фондов к ВВП определяются на уровне 34,69 % и 31,88 % соответственно. Что также характеризует рынки паевых инвестиционных фондов данных стран как развитые. В странах с развивающимся же финансовым рынком, например в Чехии и в России финансовые активы к ВВП определяются на порядок ниже, на уровне 6,37 % и 1,91 % соответственно. Это свидетельствует о слабом развитии рынков паевых инвестиционных фондов в странах с развивающимся финансовым рынком. На рисунке 7 в виде диаграммы наглядно изобразим финансовые активы инвестиционных фондов в процентах от ВВП.

Рисунок 7. Финансовые активы инвестиционных фондов, в процентах от ВВП, %

Таким образом, в данной работе мы сопоставили рынки паевых инвестиционных фондов стран с развитым финансовым рынком и развивающимся.

В качестве стран для проведения сравнительного анализы были выбраны страны-представители, относящиеся к англо-саксонской (Канада, США, Австралия, Великобритания), германской (Бельгия, Германия, Франция, Чехия, Польша), азиатской (Япония, Китай) и неоконтинентальной (Россия) моделям финансовых рынков. При этом рынок паевых инвестиционных фондов исследовался через призму уровня развитости финансового рынка в той или иной стране.

Результатом сравнительного анализа паевых инвестиционных фондов в странах с развитым и развивающимся финансовым рынком являются следующие выводы:

1. Общее количество паевых инвестиционных фондов в странах с развитым финансовым рынком в таких, как Канаде, США, Бельгии, Франции, Германии, Великобритании Австралии и Японии значительно превышает данные сран с развивающимся финансовым рынком: России, Китая, Индии, Польши и Чехии;

2. Для стран с развитым финансовым рынком более характерно преобладание таких категорий фондов, как акций, облигаций и смешанных инвестиций. В странах же с менее развитым финансовым рынком на рынке паевых инвестиционных фондов преобладают такие категории фондов как недвижимости и смешанных инвестиций;

3. Страны с развитым финансовым рынком занимают большие доли СЧА на международном рынке паевых фондов;

4. В странах с развитым финансовым рынком динамика темпов роста стоимости чистых активов паевых инвестиционных фондов менее волатильна, чем в странах с развивающимся финансовым рынком;

5. В странах с развитым финансовым рынком рынок паевых инвестиционных фондов развит намного выше, чем в странах с развивающимся финансовым рынком. Об этом свидетельствуют финансовые активы инвестиционных фондов в процентах от ВВП.

[1] Morgan Stanley's Capital International group. MSCI является независимым поставщиком научно-ориентированных аналитических отчетов для институциональных инвесторов.

[2] Термин «неоконтинентнальная модель» введен Я.М.Миркиным в книге «Финансовые рынки Евразии». Также к данной модели относятся Армения, Белоруссия, Казахстан и Кыргизстан.

[3] Институт инвестиционных компаний является ведущей глобальной ассоциации регулируемых фондов, включая паевые инвестиционные фонды.