Понятие кредитного скоринга. Модель Fico Score

Журнал: Научный журнал «Студенческий форум» выпуск №34(85)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №34(85)

Понятие кредитного скоринга. Модель Fico Score

Система кредитного скоринга позволяет банкам и другим финансовым учреждениям определять кредитоспособность заемщика. Можно сказать, что кредитный скоринг – это способ оценки кредитоспособности [1].

При внедрении системы кредитного скоринга в работу банк чаще всего преследуются следующие цели:

- увеличить количество выдаваемых кредитов;

- увеличить точность оценки кредитоспособности;

- увеличить скорость оценки кредитоспособности;

- уменьшить количество невозвратов кредитов.

Оценка производится на основании суммы баллов, набранной заемщиком при заполнении выданной банком анкеты. Различные факторы оказывают влияние на итоговый балл. Факторы включают в себя:

- наличие образования;

- место работы;

- стаж работы;

- дополнительные доходы;

- семейное положение;

- наличие недвижимости, автомобиля;

- возраст.

На основании итогового балла делается вывод о том, целесообразно ли продолжать взаимодействие с клиентом или стоит отказать ему в выдаче кредита ввиду неблагонадежности [2].

Но помимо общих факторов разные типы кредитов могут включать разные кредитные факторы. Факторы, которые также могут повлиять на скоринг:

- Кредитная история. Кредитная история содержит информацию о ранее взятых кредитах, погашены ли они, имеются ли просрочки платежей по взятым кредитам и есть ли на данным момент непогашенные кредиты.

- Число запросов кредита. Негативное влияние на балл окажет количество запросов на выдачу кредита, которые сделал заемщик прежде в другие банки, но ему было отказано.

- Открытый вклад. Наличие вклада у заемщика в текущем банке может оказать положительное влияние на балл.

- Достоверность предоставленной информации. Все данные из анкеты, заполненной заемщиком, тщательно проверяются на наличие расхождений и противоречий. Это позволяет на первом этапе отсеять возможных мошенников. Достоверными должны быть паспортные данные, адрес, информация о доходе.

Существует множество моделей скоринга. Банк может внедрить свою собственную оценочную систему. Однако наиболее распространенная модель скоринга – FICO score. 90 из 100 крупнейших финансовых учреждений США используют FICO score для определения кредитоспособности заемщиков. FICO является аббревиатурой от Fair Isaac Corporation.

Компания Fair Isaac Corporation создала первую модель кредитного скоринга в 1958 году. Баллы FICO рассчитываются только на основе информации в кредитном отчете потребителя, который ведется кредитными бюро [3].

Базовый Fico score предполагает диапазон баллов от 300 до 850. Чем выше балл, тем выше вероятность одобрения заявки на выдачу кредита финансовым учреждением. Данный диапазон предполагает разделение на примерно следующие поддиапазоны:

- ниже 630 – достаточно низкий кредитный балл, риск невыплат по кредиту считается высоким;

- от 630 до 690 – средний кредитный балл, который большинство банков считают удовлетворительным;

- от 690 до 720 – высокий кредитный балл, риск невыплат по кредиту считается достаточно низким;

- от 720 и выше – высокий кредитный балл, риск невыплат по кредиту считается минимальным;

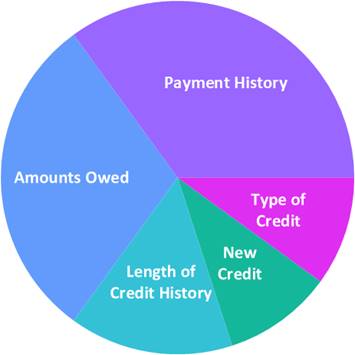

Fico балл рассчитывается из 5 факторов. Вес у каждого фактора разный. Процентное соотношение факторов при расчете баллов изображено на рисунке 1.

Рисунок 1. Процентное соотношение весов факторов

- Payment History – указывает на то, совершал ли заемщик платежи по кредиту вовремя. Это самый значимый фактор среди остальных.

- Amounts Owed – указывает на текущие задолженности заемщика, которые отрицательно влияют на итоговый балл.

- Length of Credit History – указывает на то, как давно были открыты счета в банка. Если счет в банке открыт достаточно долго и активно используется, то это положительно повлияет на балл.

- Types of Credit – указывает на тип запрашиваемого кредита. Разные типы кредитов предполагают разные риски.

- New Credit – указывает на новые счета и кредиты, открытые заемщиков в последнее время. Большое их количество отрицательно влияет на балл [4].

Обработка и анализ такого большого потока данных требуют от банков внедрения в рабочий процесс систем кредитного скоринга для оценки кредитоспособности заемщиков, а также выявление возможных рисков. Развитие систем скоринга продолжается и по сей день, банки стремятся уменьшить время рассмотрения клиентских запросов на выдачу кредита и увеличить число таких запросов, имея при этом минимальные потери.