Статья:

Особенности процесса принятия управленческих решений

Конференция: XIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Несмачная Е.В. Особенности процесса принятия управленческих решений // Молодежный научный форум: электр. сб. ст. по мат. XIV междунар. студ. науч.-практ. конф. № 13(14). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/13(14).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 4 голоса

Мне нравится4

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XIV Студенческая международная научно-практическая конференция «Молодежный научный форум»

Особенности процесса принятия управленческих решений

Несмачная Евгения Валерьевна

студент, Ростовский Государственный Экономический Университет (РИНХ), РФ, г. Ростов-на-Дону

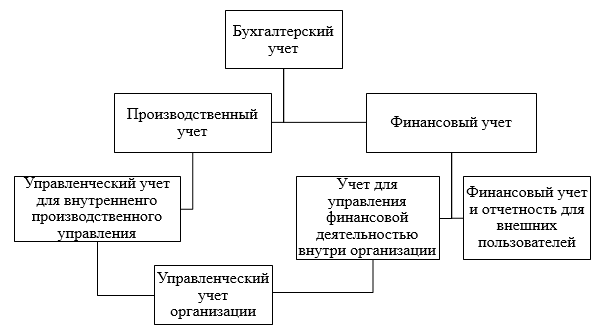

В последние десятилетия переход на рельсы рыночной экономики привел к усложнению хозяйственных связей, как между отдельными субъектами, так и внутри каждого из них. Это послужило предпосылкой для разделения бухгалтерского учета на финансовый и производственный[2].

Рисунок 1. Взаимосвязь управленческого, производственного и финансового учета

Финансовый учет охватывает информацию, необходимую для внешних по отношению к организации пользователей: акционеров, инвесторов, кредиторов, налоговых органов и государственных структур. Представление финансовой отчетности строго регламентировано, а учетные данные не всегда совпадают по времени с фактическими событиями.

Поэтому для эффективного принятия решений данных финансового учета часто оказывается недостаточно и возникает необходимость ведения управленческого учета для целей внутренних пользователей: руководства, администрации и топ-менеджмента. Управленческие отчеты не только предоставляются по мере востребования, но и содержат только необходимые показатели для принятия и обоснования конкретного решения.

Сам же процесс принятия решения включает, помимо этапов непосредственного управления, этапы планирования и осуществления контроля, что позволяет в конечном счете реализовать выбранный вариант стратегии согласно принятому плану[1].

Рисунок 2. Модель процессов принятия решения, планирования и управления

Первые пять этапов представляют непосредственно процесс принятия решений: определение цели или основного направления, поиск возможных вариантов действий (или стратегий), сбор данных при различных внешних условиях и в зависимости от характера принимаемого решения, сравнение альтернативных вариантов действий, выбор и реализация из них того, который наилучшим образом отвечает определенным потребностям организации.

Последние этапы принятия решения предполагают измерение результатов деятельности организации путем сравнения полученных данных с бюджетными показателями, предоставление сведений об отклонениях и выработку корректирующих мер, отраженных на рисунке контурами обратной связи 7-2 и 7-5.

Взаимосвязь этапов 7 и 2 определяет необходимость постоянного анализа принятого плана и его сравнение с возможными альтернативами. При неэффективности или невозможности осуществления существующей стратегии, следует осуществить переход к следующему варианту. Второй контур обратной связи говорит о нужности и возможности внесения необходимых корректирующих мер в план в целях сокращения значений отклонений фактических показателей от плановых в следующих периодах.

Задача процесса планирования в том, чтобы векторы деятельности организации соответствовали поставленным целям. А процессы контроля и обратной связи обеспечивают соответствие выполненных и завершенных действий первоначальным планам.

Для мониторинга показателей функционирования предприятия и его подразделений, составляется отчет об исполнении сметы по центрам ответственности или бюджетным центрам с последующим предоставлением менеджерам, ответственным за принятие тех или иных решений. В данном отчете содержится информация как о фактических и запланированных результатах, так и о выявленных значимых отклонениях для контроля и последующей выработке корректирующих мер.

Список литературы:

1. Апчерч А. Управленческий учет: Учебник / А. Апчерч. - М.: Финансы и статистика, 2010. - С. 153

2. Шарков Г.М. Как управленческий учет меняет работу бухгалтерии / Г.М. Шарков // Главбух. - 2013. - № 12. - С. 69-74.