Статья:

ОРГАНЫ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ

Конференция: CLVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Юриспруденция

Выходные данные

Хамидуллин Д.А. ОРГАНЫ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ // Молодежный научный форум: электр. сб. ст. по мат. CLVII междунар. студ. науч.-практ. конф. № 6(157). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/6(157).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 1 голос

Мне нравится1

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

CLVII Студенческая международная научно-практическая конференция «Молодежный научный форум»

ОРГАНЫ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ

Хамидуллин Динар Абдулбярович

магистрант, Московский областной филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, РФ, г. Москва

Аннотация. Органы финансового контроля в РФ — это государственные структуры, ответственные за соблюдение требований законодательства в определенных сферах финансовой деятельности. Рассмотрим специфику главных российских органов финансового контроля подробнее.

Abstract. Financial control bodies in the Russian Federation are government agencies responsible for compliance with legal requirements in certain areas of financial activity. Let's consider the specifics of the main Russian financial control bodies in more detail.

Ключевые слова: финансовый контроль, счетная палата, экономическая безопасность, органы финансового контроля.

Keywords: financial control, accounting chamber, economic security, financial control bodies.

Государственный (муниципальный) финансовый контроль осуществляется в целях обеспечения соблюдения бюджетного законодательства Российской Федерации и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Государственный (муниципальный) финансовый контроль подразделяется на внешний и внутренний, предварительный и последующий.

Внешняя государственная муниципальная финансовая контрольная деятельность в области бюджетных отношений осуществляется соответственно со стороны Счетной Палаты РФ, Контрольно-счетного органа субъектов РФ и Муниципальных образований, далее – органов внешней государственной муниципальной финансовой контроля.

Внутренние государственные муниципальные финансовые контрольные органы в области бюджетных отношений являются контрольными органами Федеральной казначейской службы, органами государственных муниципальных финансовых контрольных органов, соответственно, органами исполнительных органов субъектов РФ, местными администрациями (далее - органы внутреннего государственного (муниципального) финансового контроля), финансовых органов субъектов Российской Федерации (муниципальных образований) (в ред. Федерального закона от 03.07.2016 № 345-ФЗ).

Предварительные контрольные мероприятия проводятся в целях предотвращения и предотвращения нарушений бюджетного характера в процессе выполнения бюджетных решений бюджетной системы России. Последующие контрольные мероприятия проводятся по результатам выполнения бюджетных решений бюджетной системы России в целях удостоверения законности исполнения и достоверности учетной и отчетной деятельности.

Финансовый контроль является инструментом, обеспечивающим высокую эффективность расходов на бюджеты и бюджеты сбалансированных на всех этапах, обеспечивающим эффективное управление финансовой системой государства и способствующим эффективному выполнению задач, поставленных перед государством. Уполномоченные органы осуществляют проверку, ревизия и проверку, чтобы определить законность, эффективность и эффективность расходов бюджета.

Вместе с развитием рыночного хозяйства в РФ увеличивается значение экономического надзора, осуществляемого на основе Российского закона, но без прямой роли органов государственной власти, осуществляющего контроль, так называемый негосударственный финансовый контроль. К таким относится и аудит финансового контроля.

В органах государственного финансового надзора, созданных законодательным или представительным органом Российской Федерации, осуществляются предварительные, текущие и последующие виды контрольно-надзорные мероприятия по исполнению соответствующего бюджета, бюджета внебюджетного фонда, проводятся экспертиза проектов бюджета, федеральной и региональной целевых программ, и актов местных органов власти.

Органами государственного и муниципального финансового контроля рассмотрим на рисунке 1.

Рисунок 1. Органы государственного и муниципального финансового контроля

Счетная палата РФ является органом государственного финансового контроля. Она образуется Федеральным Собранием РФ и подчинена ему.

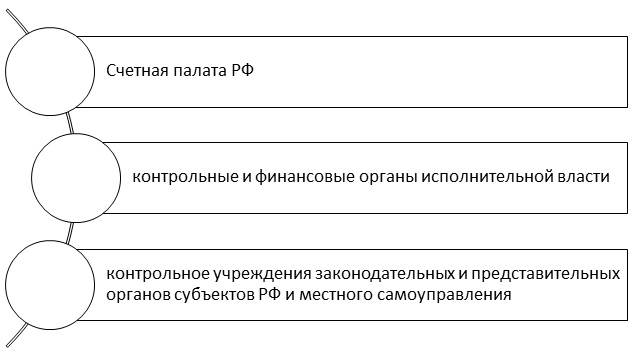

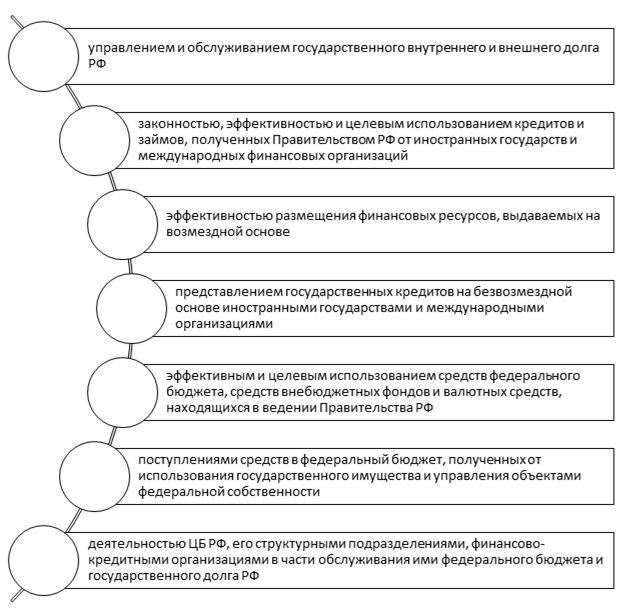

Рассмотрим Контрольные функции Счетной палаты РФ (рисунок 2).

Рисунок 2. Контрольные функции Счетной палаты РФ

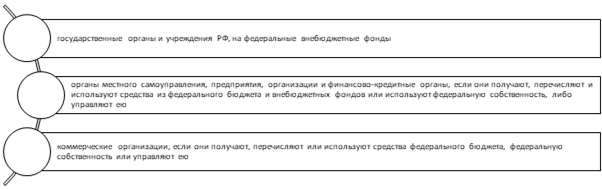

Счетная палата РФ осуществляет контроль по следующим показателям, рассмотренные на рисунке 3.

Рисунок 3. Контроль счетной палаты

Счетная палата Российской Федерации вместе с Счетной Палатой Российской Федерации создана и работает постоянно, деятельность их определяется законодательством Российской Федерации. Счетные палаты являются органами субъектов Российской Федерации, созданными по решению органов законодательной власти субъектов Российской Федерации, подконтрольных им, независимыми от органов государственной власти субъектов Российской Федерации.

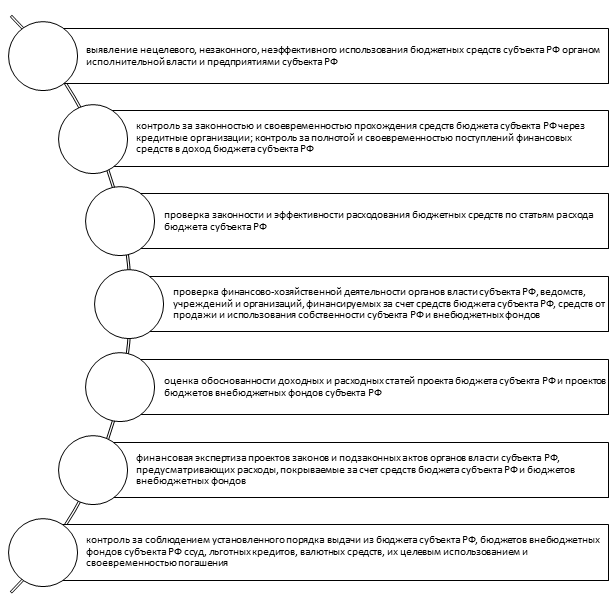

Задачами контрольно-счетных органов (палаты) являются факторы, рассмотренные на рисунке 4.

Рисунок 4. Задачи контрольно-счетных органов (палаты)

Современная экономическая литература недостаточно изучает проблемы методики и инструменты финансовой безопасности. Иными словами, на сегодняшний день нет единого перебора внешних, внутренних инструментов и средств финансовой поддержке коммерческих Банков. В настоящее время существующие работы отвечают лишь на определенные финансовые проблемы.

На протяжении последних лет правительство РФ активно обсуждает проблемы экономики, учитываются требования экономики при разработке разных стратегий и концепций в области экономики и социальных политик. Этот факт, в основном, подтверждается принятием в 2009 году национальной стратегии безопасности РФ до 2020 года [1].

В России, несмотря на глобальный финансовый кризис 2008 года, активно реализуются проекты инвестиций и социальных программ, финансированные из бюджета на каждом уровне бюджетной системы.

Из бюджета выделены значительные средства, включая антикризисные мероприятия, направленные на поддержку и развитие реальных экономик и малого и среднего бизнеса. Кроме увеличения средств, увеличивается число нарушений законодательства бюджета и налогообложения: использование средств в других целях, неэффективные и неэффективные, сократить доходы, досрочное перечисление налога, сбора и другие обязательные платежи в бюджет.

В результате снижение эффективности государственной финансовой инспекции не только уменьшает эффективность принятых мер, но также становится причиной новых угроз для экономического благополучия страны.

Как известно, основная задача государственного финансово-надзорного контроля – максимизировать приток средств в бюджет, предотвратить нецелевое использование средств, эффективную работу с финансовыми ресурсами и максимальную их использованию. При этом одна из главных задач управления государственным финансовым контролем – не только определение и быстрое компенсирование потерь из бюджета, предупреждение, устранение нарушений требований действующего нормативного акта, совершенствование всего системы государственного управления, разработка соответствующих рекомендаций и рекомендаций, выводов. Именно такие задачи определяют роль государственной финансовой контроля в экономической системе и устойчивом социально-экономическом развитии страны.

Банк России одобрил дополнительные мероприятия, направленные на защиту гражданских интересов, поддержку экономического кредитования, временный смягчающий ПОД ФТ, валютный контроль. Об этом говорится на сайте Госдумы.

Часть мер предназначена для поддержки МСП. В частности, изменится механизм расчёта лимитного долга кредитного учреждения, предприниматели и юридические лица смогут открыть счета без личной регистрации. Кредитные организации могут скорректировать налоговую нагрузку в 2020 году c 0,9% до 0,5%.

При этом кредитные организации могут не учитывать срок с 30 по 1 июня включительно, когда резиденты представят справки о подтверждении документов и документы, связанные с валютными операциями.

Также ЦБ планирует обсудить с АСВ вопрос о снижении до конца 2020 года базовой ставки страховых взносов с 0,15% до 0,1%.

Напомним, что после развала ОПЕК-сделки в марте нефть обновила исторический минимум. После завершения нового соглашения на прошедшей неделе также не было роста. Более того, в связи с пандемией коронавируса апрель объявили нерабочим и ограничения введены в большинство регионов. В Банке России 20 марта опубликовали список мер, направленных на поддержку отечественного финансово-кредитного сектора.

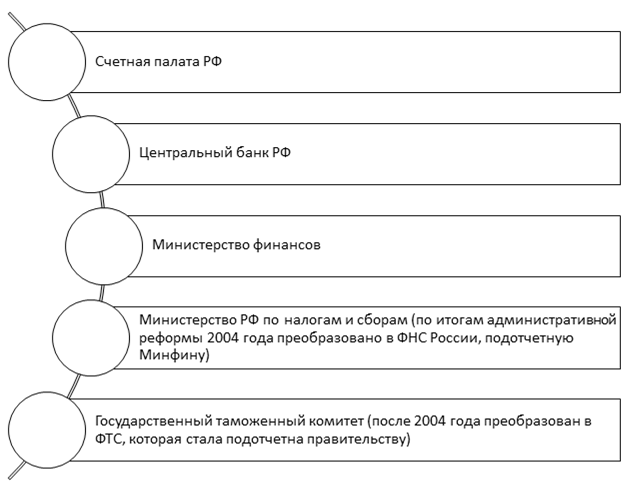

В соответствии с п. 2 Указа Президента РФ от 25.07.1996 № 1095 некоторые органы власти в РФ получили официальные полномочия по осуществлению государственного финансового контроля (рисунок 5).

Рисунок 5. Полномочия по осуществлению ГФК

Ранее к этим органам входила, и Федеральная служба по валютному контролю и экспорту Российской Федерации, но в 2000 году она была упразднена, а ее функции были переданы Минфину и Минэкономразвития.

Таким образом, уставный перечень структур, осуществляющих финансовый контроль в Российской Федерации, не является закрытым.

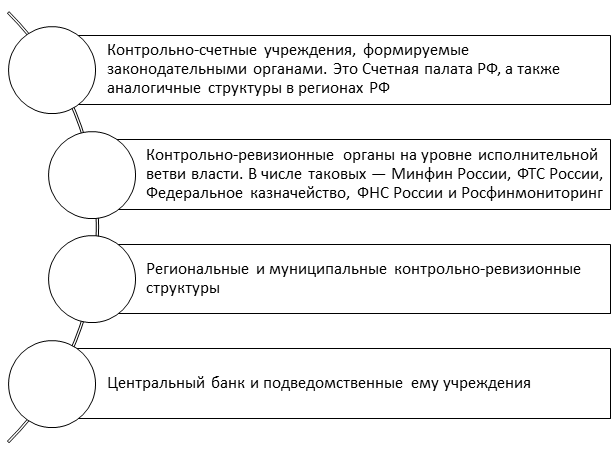

В среде экспертов России распространяется подход, согласно которому органы финансово-контроля могут правомерно распределяться на четыре основных группы (рисунок 6).

Рисунок 6. Разделение на группы органов контроля

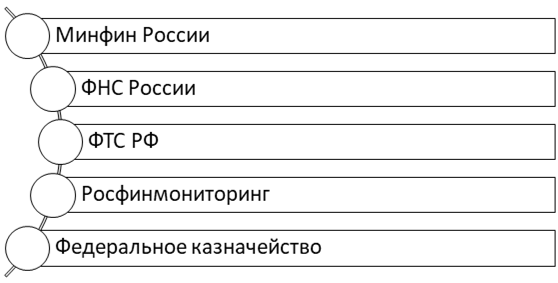

В исполнительной власти работает наиболее широкий спектр финансовых органов. В числе основных структур, занимающих рассматриваемое направление деятельности рассмотрим на рисунке 7.

Рисунок 7. Структуры, регламентирующие надзорную деятельность

Российский Минфин, если сказать центральный аппарат ведомства, вообще не осуществляет финансовую деятельность. Впрочем, он может вовлечься в это по факту выдачи специального Указа Президента или Постановления Правительства Российской Федерации. Минфин подотчетил ряд федеральных органов власти, которые вместе с тем наиболее активно участвуют в финансовом контроле.

В том числе и ФНС РФ. Главная компетенция этого ведомства по финансовому контролю - обеспечить соответствие деятельности налоговиков положениям законодательства о налоговых и бюджетных отношениях. ФНС в ходе контроля проверяет, чтобы вовремя платить налоги, сборы и налоги, а также подтверждать их правильно составленные документы.

Другим органом финансовой контроля, который подотчетен Минфином, является Казна. Главным объектом проверки этой структуры являются финансовые и бюджетные процессы и операции валюты. Ведомство проверяет, как правильно используются бюджетные средства Российской Федерации, субсидий, субвенций, кредитов, выявит нарушения в финансовом и бюджетном законодательстве, пресекает нарушения в финансовом и бюджетном законодательстве.

При этом Росфинмониторинг не подчиняется Минфину Российской Федерации, а президенту Российской Федерации. Данный финансовый орган осуществляет контроль операций по различным сделкам физических лиц и юридических лиц, чтобы выяснить каналы финансирования террористической деятельности и других незаконных действий. Кроме того, Росфинмониторинг может привлечь к административной ответственности лица, осуществляющих запрещенные Законом действия по обороту денежных средств, а также лиц, осуществляющих запрещенные законодательством действия по обороту денежных средств.

Федеральный казначейство подотчетно Минфину в части финансовых контролей решает вопросы обеспечения исполнения государственного бюджета, госпрограмм, эффективного расходования средств государства. В соответствии с полномочиями ведомства осуществляется применение мер, направленных на устранение нарушений законодательства о применении бюджетных средств и принятие мер, направленных на предупреждение лиц, которые могут нарушить законодательство о применении бюджетных средств и принятие мер, направленных на предупреждение лиц, которые могут нарушить законодательство о применении бюджетных средств.

В юридической литературе неоднократно указывалось на недостаток высококвалифицированных кадров, а также устаревшие методики осуществления контрольной деятельности, как основные проблемы муниципального финансового контроля [3]. Повышение квалификации и профессионального уровня работников КСО, участие их в учебных и научно-практических мероприятиях должны проводиться на регулярной основе. Это связано с тем, что:

1) действующее законодательство подвергается постоянным изменениям,

2) нарушения в экономической сфере становятся более изощренными и разнообразными, возникают все новые схемы их совершения,

3) технологии не стоят на месте, появляются различные информационные системы, которые могут быть использованы при осуществлении финансового контроля.

Однако для самостоятельного решения данной проблемы у муниципальных контрольно-счетных органов недостаточно собственных финансовых ресурсов для обучения и повышения квалификации своих сотрудников, а также отсутствует необходимая методическая база. Обмен опытом между КСО, выработка единых методических рекомендаций по осуществлению работы, обучение сотрудников помогло бы разобраться с данным вопросом. Все это возможно организовать с использованием современных дистанционных технологий, что позволит сократить расходы и обеспечить оперативное решение вопросов, требующих быстрого реагирования.

Как правило, муниципальные образования не обладают достаточным количеством финансовых ресурсов, пользуясь межбюджетными трансфертами из вышестоящих бюджетов, в связи с чем содержание контрольно-счетных органов становится весьма затруднительным. Это, в свою очередь, приводит либо к созданию КСО, штат которого не превышает двух человек, что недостаточно для эффективной реализации контрольных функций, либо к передаче полномочий по внешнему финансовому контролю на вышестоящий уровень [4]. Однако подобная ситуация приводит к ослаблению местного самоуправления, ставя его еще в большую зависимость от государственной власти.

Основные методики и юридические механизмы, которые реализуются на субъектах Российской Федерации в целом схожие с темой, применяемой федеральными финансовыми органами. Кроме того, муниципальное управление - в зависимости от локальной специфики бюджетной процедуры - может использовать частный подход к организации деятельности. В ряде случаев полномочия управления финансовым контролем бюджетной сферы на местном уровне осуществляются несколькими локальными учреждениями, а также несколькими локальными учреждениями.

Механизм государственного управления через централизованное управление финансовыми ресурсами и организовать процесс их распределения требует формирования четкой финансовой системы, которая будет обеспечивать законность государственной финансовой деятельности и оценивать ее успешность и эффективность.

Список литературы:

1. Инструкции Центрального банка РФ об обязательных нормативах банков от 3 декабря 2012 г. № 139-И.

2. Бурцев В.В. Финансовая безопасность в современных условиях // Консультант директора. - № 20 (152). – 2021. – С. 5 – 11.

3. Бор М.З., Пятенко В.В. Менеджмент банков: организация, стратегия, планирование. – М.: ИКЦ «ДИС», 2019. – 284 с.

4. Бренд Рудольф. Банковская система и контроль за банковской деятельностью в условиях рыночной экономики. – Мюнхен, 2019. – 426 с.

5. Вдовин В.Н. К вопросу об экономической сущности банковского контроля и уровнях ее реализации в экономической системе // Вестник ТИСБИ. – 2021. - №3. – С. 22-26.