Статья:

Методы совершенствования анализа финансового состояния предприятия

Конференция: VIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Секция: Экономика

Выходные данные

Хонина К.С. Методы совершенствования анализа финансового состояния предприятия // Молодежный научный форум: электр. сб. ст. по мат. VIII междунар. студ. науч.-практ. конф. № 7(8). URL: https://nauchforum.ru/archive/MNF_interdisciplinarity/7(8).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

VIII Студенческая международная научно-практическая конференция «Молодежный научный форум»

Методы совершенствования анализа финансового состояния предприятия

Хонина Ксения Сергеевна

студент ФГБОУ ВО СПбГАУ, РФ, г. Санкт-Петербург

Для повышения работы финансового состояния предприятия следует найти методы по повышению экономической эффективности деятельности предприятия. Такими методами может быть финансовая стратегия предприятия, при разработке, которой особое внимание следует уделить: доскональное обнаружение денежных доходов; предельному уменьшению себестоимости продукции; точному распределению и использованию прибыли; разумному использованию капитала предприятия; усовершенствование технологий. Для этого, требуется просчитать финансовую стратегию до мелочей. Оценка такой стратегии показывает аналитический процесс, благодаря которому можно построить прогноз и сделать анализ.

Финансовая стратегия - это центральный план действий по обеспечению предприятия денежными средствами. Она содержит вопросы формирования финансов, их планирования и обеспечения, решает задачи, обеспечивающие финансовую устойчивость предприятия в рыночных условиях управления.

Финансовая стратегия обязательно должна отвечать на поставленные задачи, и при необходимости, корректироваться и изменяться. Проконтролировать реализацию финансовой стратегии можно с помощью проверки текущих доходов. Выявить внутренние резервы можно с помощью финансового контроля, который повышает рентабельность предприятия и увеличивает денежные накопления.

Выделяют генеральную финансовую стратегию и оперативную (стратегия для решения специальных стратегических целей).

Генеральная финансовая стратеги - это работа предприятия, объединяющая связь бюджетов всех уровней, например образование и использование доходов предприятия, потребность в финансовых ресурсах и источниках их формирования на определенный период.

Оперативная финансовая стратегия – это стратегия контроля денежными средствами на данный момент времени. Она разрабатывается в рамках генеральной финансовой стратегии, на конкретный промежуток времени.

Суть стратегия достижения частных целей является грамотное исполнение финансовых операций, сосредоточенных на обеспечении реализации главной стратегической цели. Её задача обеспечивать предприятие необходимыми финансовыми ресурсами.

Финансовая стратегия любого предприятия, включает в себя следующие элементы управления: финансового и экономического положения предприятия; ведущим капиталом и амортизационной политики; оборотными активами и кредиторской задолженностью; заемными средствами; текущими издержками и реализация продукции; повышение рентабельности собственных средств.

Следовательно, успех финансовой стратегии предприятия гарантируется, если будут соблюдаться финансовые стратегические цели через твердый финансовый контроль начальства и гибкость по мере изменения деятельности предприятия.Также можно при использовать финансовый рычаг для повышения рентабельности собственных средств. Для увеличения рентабельности собственных средств можно использовать эффект финансового рычага.

Эффект финансового рычага - это приращение к рентабельности собственных средств, получаемое благодаря использования заемных средств, не смотря на их платность [4].

Эффект финансового рычага определяется по формуле:

где: Рэ - Экономическая рентабельность; ЗК - Заемный капитал;

r – Средняя процентная ставка (20%); СК - Собственный капитал.

Финансового рычаг находится из определения экономической рентабельности (или рентабельности актива):

Следует отметить, что эффект финансового рычага может быть отрицательный. Для того, чтобы его повысить, следует увеличить экономическую рентабельность, или удерживая рост активов и увеличивая массу прибыли, путем сокращения себестоимости продукции, или ускорить обращаемость оборотных средств. На предприятии использует эффект финансового рычага для повышения рентабельности собственных средств.

Для повышения рентабельности собственных средств следует увеличить чистую прибыль и сумму собственных средств, если недостаток средств то привлечь заемные средства на выгодных условиях, чтобы их привлечение способствовало увеличению рентабельности собственных средств, а не ее уменьшению[1]. Для повышения собственных оборотных средств следует: увеличить собственный капитал (повысив уставный капитал, нераспределенную прибыль и резервы, повысив рентабельность); ввести долгосрочные займы; повысить объем продаж и изменить управление прибылью. Наращение объемов собственных финансовых ресурсов можно путем снижения суммы постоянных расходов на персонал или ремонт оборудования

Анализ и оценка финансового состояния баланса предприятия проводится на основе показателей:

- коэффициента текущей ликвидности ≥2;

- коэффициента обеспеченности собственными средствами ≥0,1;

- коэффициентов восстановления (утраты) платежеспособности ≥1.

Для того что бы предприятие было признано платежеспособным, значения коэффициентов должны соответствовать нормативным.

Если на предприятии коэффициент текущей ликвидности составляет меньше нормативного, следует проанализировать есть ли возможность восстановления своей платежеспособность в ближайших 6 месяцев [3].

Где: Ктл – коэффициента текущей ликвидности фактическое значение;

Кн – нормативное значение коэффициента текущей ликвидности = 2;

6 - период восстановления платежеспособности в месяцах;

Т - отчетный период в месяцах.

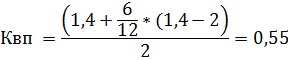

Например допустим, что коэффициент текущей ликвидности = 1,4

Из расчета мы видим, что коэффициент текущей ликвидности равен 0,55, при нормативном значении >1. Это говорит о том, что организация в ближайшие 6 месяцев не сможет возобновить свою платежеспособность. Следовательно, структура баланса неудовлетворительная, а предприятия – неплатежеспособное. Важное условие стандартной работы предприятия является обеспеченность денежными средствами, его можно оценить путем анализа денежных потоков. Важно, чтобы суммы поступлений средств хватало как минимум для покрытия расходов, связанных с реализацией продукции [2].

В таблице 1 приведены краткосрочные и долгосрочные меры, благодаря которым есть возможность увеличения потока денежных средств на предприятии.

Таблица 1.

Меры по увеличению потока денежных средств

|

Показатели |

Увеличение притока денежных средств |

Уменьшение оттока денежных средств |

|

Краткосрочные |

- Реструктуризация кредиторской задолженности; - Выплата запасов находящихся в залоге |

- Сокращение затрат на производство; - Применение скидок поставщиков, т.е. постоянные отрегулированные каналы. |

|

Долгосрочные |

- Разработка новой финансовой стратегии предприятия; - Поиск выгодных партнеров. |

- Долгосрочные контракты, предусматривающие скидки или отсрочки платежей. |

Эффективное управление предприятием позволяет получать чистую прибыль и поток денежных средств. На работу предприятия имеет сильное влияние и другие факторы, в первую очередь необходимо оценивать условия деятельности предприятия – рынок. Внимательно исследовать спрос потребителей, их вкусы и ориентиры, и конечно финансовые возможности, т.е. платежеспособность населения. В целях увеличения притока денежных средств, следует выработать не только систему договоров с гибкими условиями и требованиями по оплате, но и создать удобные условия для партнеров с преимуществами.

Список литературы:

1. Пястолов С.М. Анализ финансово-хозяйственной деятельности. - М.: Академия, 2012. - 384 с.

2. Усанов Г.И. Методы оценки рыночного потенциала промышленного предприятия // Литейн. пр-во. 2014 . N 11. - С. 38-40.

3. Ивасенко А.Г. Никонова Я.И. Финансы организаций (предприятий). - М.: КноРус, 2014. - 208 с.