Статья:

Реализация финансирования инвестиционного проекта «Строительство многоэтажного жилого дома со встроенными помещениями и подземной парковкой» с использованием кредитования в банке посредствам эскроу-счетов

Секция: Экономика

Выходные данные

Лящева М.В. Реализация финансирования инвестиционного проекта «Строительство многоэтажного жилого дома со встроенными помещениями и подземной парковкой» с использованием кредитования в банке посредствам эскроу-счетов // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. X междунар. студ. науч.-практ. конф. № 10(10). URL: https://nauchforum.ru/archive/SNF_social/10(10).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

X Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Реализация финансирования инвестиционного проекта «Строительство многоэтажного жилого дома со встроенными помещениями и подземной парковкой» с использованием кредитования в банке посредствам эскроу-счетов

Лящева Марина Владимировна

магистрант, Кубанский государственный университет, РФ, г. Краснодар

Пышнограй Александр Петрович

научный руководитель, канд. экон. наук, доцент

Кубанский государственный университет,

РФ, г. Краснодар

С 1 июля 2018 года вступили в силу поправки в 214-ФЗ от 30.12.2004, регулирующий долевое строительство жилья в России, которые повышают требования к застройщикам во время перехода от долевого к проектному финансированию и в тоже время усиливают защиту участников долевого строительства.

Начиная с 1 июля 2019 года девелоперы будут обязаны привлекать денежные средства граждан с использованием эскроу-счета в том случае, когда первый договор долевого участия в долевом строительстве будет зарегистрирован после данной даты. В случае если первый договор будет зарегистрирован до 1 июля 2019, то в случае соответствия застройщика требованиям закона он будет иметь право аккумулировать денежные средства дольщиков и пользоваться ими на специальном счете в уполномоченном банке. При этом строительная компания имеет право распоряжаться ими только строго в целевом направлении и по тем статьям, которые указаны в законе. Контроль за этим будут обязаны осуществлять банки, в которых открытых данные счета. Также они будут иметь право отказать в операции, в случае ее не соответствия целевому назначению.

Покупатель сможет вернуть свои деньги со счета в банке в случае, если задержка в сроках сдачи квартиры превышает шесть месяцев.

Преимущества эскроу-счетов:

1) Обеспечивает надежную защиту средств покупателей;

2) Ставка по кредиту может снижаться по мере продаж;

3) Банк имеет гарантии в получении денежных средств от застройщика направленных на его кредитование;

4) Застройщики не зависят от динамики темпов продаж недвижимости в строящемся объекте и имеют постоянный доступ к финансированию;

5) Защищают дольщиков от нецелевого расходования средств застройщиками;

6) Счета эскроу подлежат страхованию в Агентстве по страхованию вкладов в размере до 10 млн. рублей.

В тоже время многие застройщики постарались запустить как можно больше новых проектов раньше, чтобы успеть поработать по старым требованиям. Но тем не менее, когда рынок наполнится проектами, финансирование которых происходит по новым правилам (приблизительно спустя два года), произойдет рост цен на недвижимость, так как большинство поправок напрямую влияют на себестоимость строительства.

Для самих Застройщиков в этом новом порядке тоже можно найти плюс. Ведь проектное финансирование строительства банком, хоть и дорогое, но все же стабильное, в отличие от финансирования деньгами дольщиков от текущих продаж квартир. Продажи могут идти с переменным успехом, а деньги на стройку нужны постоянно. Поэтому крупные Застройщики уже давно используют проектное финансирование от банков как основной источник денег на строительство, а текущие продажи – как вспомогательный.

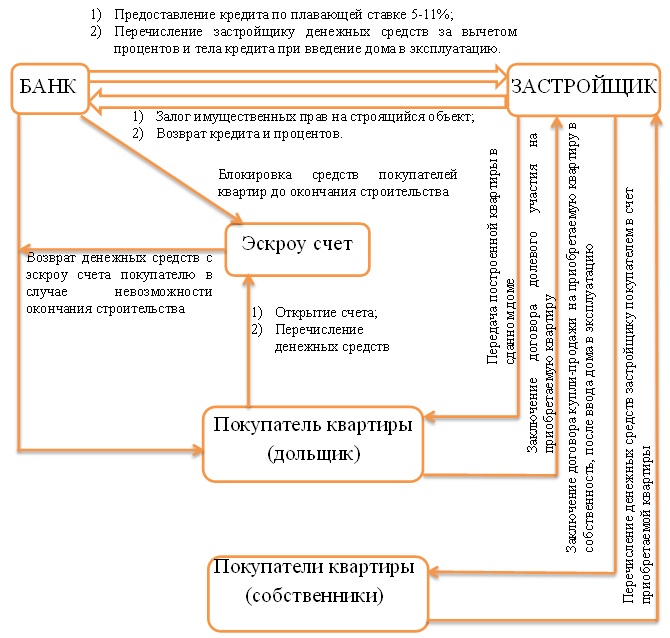

Финансирование инвестиционного проекта строительства жилого дома осуществляется через следующих лиц:

- Застройщик;

- Банк;

- Дольщики.

Схема взаимодействия участников строительства жилого дома по средствам долевого участия представлена на рисунке.

Рисунок. Схема взаимодействия застройщика, банка и участников долевого строительства

Этапы реализации строительства многоквартирного жилого дома с использованием финансирования застройщиком, банком (кредитование) и участников долевого строительства (через эскроу счет) состоят из следующих этапов:

1) Получение застройщиком исходно-разрешительной документации;

2) Подготовительный этап строительных работ;

3) Основной этап строительно-монтажных работ;

4) Реализация жилой недвижимости, парковочных мест и коммерческих помещений по договорам долевого участия в строительстве;

5) Ввод жилого дома в эксплуатацию;

6) Перечисляет денежные средства на счет застройщика уполномоченным банком;

7) Реализация застройщиком площадей покупателям по договору купли-продажи.

Было проведено сравнительное моделирование финансирования строительства жилого дома с использованием закрытого паевого инвестиционного фонда недвижимости для квалифицированных инвесторов и финансирование застройщика с использованием банковского кредитования по эскроу-счетам. Полученные сравнительные результаты эффективности представлены в таблице.

Таблица.

Сравнение методов финансирования инвестиционного проекта

|

Показатель |

Фонд недвижимости для квалифицированных инвесторов |

Строительная компания, выступающая застройщиком |

|

1. Сумма первоначального вложения, тыс. р. |

536 219 |

204 802 |

|

2. Период вложения, год |

15 |

4 |

|

3. Выручка от реализации, тыс. р. |

839 075 |

670 791 |

|

4. Содержание управляющей компании / административно – управленческие расходы, тыс. р. |

141 390 |

28 800 |

|

5. Расчет затрат на содержание управляющей компании / административно – управленческие расходы в год (стр. 4 / стр. 2), тыс. р. |

9 426 |

7 200 |

|

6. Комиссия агентству недвижимости, тыс. р. |

22 500 |

6 037 |

|

7. Привлечение кредитов, тыс. р. |

0 |

378 345 |

|

8. Процентная ставка по кредит, % |

0 |

5,09 |

|

9. Выплата процентов по кредиту, тыс. р. |

0 |

38 696 |

|

10. Налоги, тыс. р. |

0 |

3 857 |

|

11. Ставка дисконтирования, % |

6,97 |

4,4 |

|

12. Чистая приведенная стоимость проекта (NPV), тыс. р. |

55 284 |

15 696 |

|

13. Внутренняя норма доходности (IRR), % |

9,49 |

5,73 |

|

14. Простой срок окупаемости, лет |

12,59 |

2,89 |

|

15. Дисконтированный срок окупаемости, лет |

13,53 |

2,97 |

|

16. Чувствительность проекта: |

|

|

|

16.1 Изменение уровня цен, % |

снижение на 10% |

снижение на 5% |

|

16.2 Себестоимость строительства, % |

рост на 10% |

рост на 5% |

|

16.3 Ставка дисконтирования, % |

не влияет |

не влияет |

|

16.4 Объем реализации, % |

не влияет |

не влияет |

|

17. Чистая прибыль, тыс. р. |

156 392 |

74 608 |

|

18. Расчет прибыли в год за время реализации проекта (стр. 3 / стр. 2), тыс. р. |

10 426 |

18 652 |

|

19. Доходность годовых, % |

1,94% |

9,12% |

Ставки дисконтирования были рассчитаны по разным методикам, так как показатели по фонду имеют некоторое отличие показателей по строительству с участием застройщика:

1) Для закрытого паевого инвестиционного фонда недвижимости расчет велся согласно Постановления Правительства РФ от 22.11.1997 N 1470 (ред. от 03.09.1998) "Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации" с учетом ключевой ставки и темпов инфляции и 3% поправкой на риск проекта [3];

2) Для финансирования с учетом кредитования через эскроу счет по методике представленной в статье «Расчет ставки дисконтирования для оценки инвестиционных проектов строительной отрасли» Трошина О.В. и Петрайтис Е.Е., где предложена модель построения ставки дисконтирования для оценки инвестиционных проектов строительной отрасли, которая учитывает размер заемных средств и собственного капитала [4].

Повышение ставки дисконтирования для проекта с участием эскроу счетов приводит к отрицательным показателям эффективности проекта.

Финансирование проекта строительства с участием фонда является более устойчивым (в 2 раза) к изменению уровня цен и себестоимости строительства, чем финансирование по эскроу счетам.

Таким образом, подводя итог, фонд для квалифицированных инвесторов является наиболее устойчивым к изменениям цен на рынке недвижимости, а также рынке строительных материалов и рабочей силы. А также имеет более высокие показатели NPV и IRR, что также свидетельствует об его устойчивости и более низкому уровню риска для инвесторов при вложении денежных средств. При этом средняя годовая доходность фонда в 4,7 раз ниже доходности проекта при использовании банковского кредитования через эскроу-счета, что говорит о более высоком риске проекта. Поэтому здесь работает правило: «Чем выше риск, тем больше доход».

Инвестор должен тщательно обдумывать все детали, осознавать степень сопутствующего риска и уровень возможной доходности. Концепция «Компромисса между риском и доходностью» акцентирует внимание на том, что при оценке результатов инвестирования необходимо детально анализировать риски, связанные с ее осуществлением, а также разрабатывать адекватные меры по их минимизации. В любом случае, в управлении финансами всегда необходимо стремиться к достижению разумного соотношения между доходностью и риском, стараться найти между двумя экономическими категориями компромисс. [6]

Список литературы:

1. «Для дольщиков и застройщиков: что изменят поправки в 214-ФЗ» - [Электронный ресурс] URL : https://realty.rbc.ru/news/5b39e5df9a7947709b5b1b8a (дата обращения: 30.10. 2018).

2. «От «долёвки» к проектному финансированию. Сбербанк рассказал об алгоритмах кредитования застройщиков с 1 июля 2018 года» - [Электронный ресурс] URL : http://sia.ru/?section=484&action=show_news&id=359485 (дата обращения: 30.10. 2018).

3. Постановления Правительства РФ от 22.11.1997 N 1470 (ред. от 03.09.1998) "Об утверждении Порядка предоставления государственных гарантий на конкурсной основе за счет средств Бюджета развития Российской Федерации и Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов Бюджета развития Российской Федерации"// Справочно-правовая система «Консультант-Плюс». – [Электронный ресурс] URL : http://www.consultant.ru/document/cons_doc_LAW_17537/ (дата обращения: 30.10. 2018).

4. Трошина О.В., Петрайтис Е.Е. Расчет ставки дисконтирования для оценки инвестиционных проектов строительной отрасли. // Вектор экономики – 2018. – 3 (21). С. 1-17.

5. Федеральный закон от 30.12.2004 № ФЗ-214 «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» // Справочно-правовая система «Консультант-Плюс». – [Электронный ресурс] URL : http:// www.consultant.ru/document/cons_doc_LAW_51038/ (дата обращения: 30.10. 2018).

6. Шапка В. В., Бобров Ф. А. Концепция финансового менеджмента: компромисс между риском и доходностью. // Наука. Мысль: электронный периодический журнал– 2015. – 6. С. 55-58.