Статья:

Налоговый консалтинг как новация на современном рынке услуг

Секция: Экономика

Выходные данные

Алексеенкова К.Ю. Налоговый консалтинг как новация на современном рынке услуг // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://nauchforum.ru/archive/SNF_social/10(21).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Налоговый консалтинг как новация на современном рынке услуг

Алексеенкова Кристина Юрьевна

студент, Орловский государственный университет имени И.С. Тургенева, РФ, г. Орёл

Васильева Марина Владимировна

научный руководитель, д-р экон. наук, профессор, Орловский государственный университет имени И.С. Тургенева, РФ, г. Орёл

Налоговый консалтинг – сравнительно недавно появился в Российской Федерации. Подобное оказание услуг выражается в предоставлении консультаций, конкретных советов, помощи компетентным лицом. Понятия налогового консалтинга различны и не сводятся к единому определению. Проанализировав огромное количество взглядов экономистов, изучавших «налоговый консалтинг», можно объединить их трактовки в одно определение: налоговый консалтинг – предоставление организацией, не связанной с налоговым органном, платных услуг по истолкованию налогового законодательства, а также предоставление консультаций по применению законодательства в конкретных ситуациях.

Поскольку предоставление консультирующих услуг в сфере налогового права является юридической формой с экономическим содержанием, то его можно выделить как отдельный самостоятельный вид бизнеса, отличающийся от других, подобных видов консультирования. Налоговый консультант – это независимый специалист в области налогового права, консультирующий клиентов (юридические и физические лица) на платной основе по вопросам налогообложения. Консультирующее лицо должно не только знать и понимать текущее налогообложение, но и постоянно следить и вовремя изучать постоянные изменения в налоговом кодексе и судебной практике. Как самостоятельный вид деятельности, налоговое консультирование несравнимо и несопоставимо, ни с аудитом, ни с юридическим консультированием[1, с. 202].

Согласно проекту ФЗ «О налоговом консультировании», внесенному в Государственную Думу в мае 2014 года, деятельность по налоговому консультированию должна осуществляться на следующих принципах:

Рисунок 1. Принципы налогового консультирования

Формирование и развитие налогового консалтинга является важной особенностью налогового консультирования, что способствует активному внедрению в управленческий консалтинг крупных аудиторских фирм. Несмотря на то, что многие относятся к подобной деятельности настороженно, зарубежный опыт показывает, что налоговое консультирование играет важную роль в общественной деятельности. Например, когда речь заходит о налоговом планировании и оптимизации налоговой нагрузки, как функции осуществляемой налоговым консультантом. Данный пример влияет на правовой статус налогового консультанта, замедляя законодательное регулирование[3, с. 76].

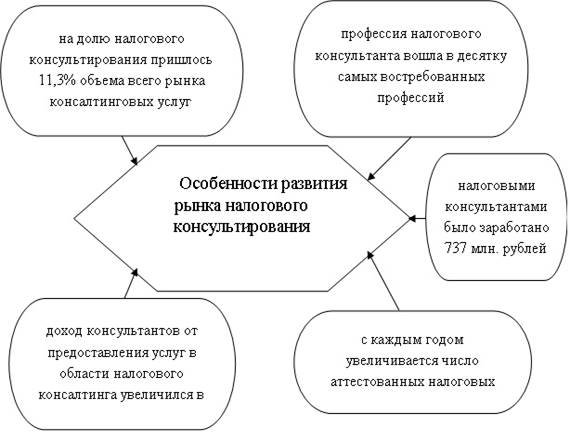

Налоговое консультирование в Российской Федерации регулирует Гражданский Кодекс, в котором определена коммерческая составляющая любой консультационной услуги. А вот потом уже регулирование переходит на налоговое законодательство. Так как предоставление услуг налогового консультанта является формой юридической, а содержание экономическим, то можно выделить налоговое консультирование как самостоятельную предпринимательскую деятельность. Это в свою очередь отличает ее от остальных видов консультирования. Несмотря на такое слабое регулирование, рынок консультационных услуг в России постоянно развивается. На рисунке 3 представлены основные особенности развития рынка налогового консультирования.

Рисунок 2. Особенности развития рынка налогового консультирования

Необходимо также отметить, что на сегодняшний день тоже немало сделано:

- Разработан, но еще не принят Федеральный закон в сфере налогового консультирования.

- Палатой налоговых консультантов разработаны специальные приёмы, рекомендации и технологии консультирования.

- Помимо появления новых услуг появляются новые формы консалтинга[2, c. 43].

В настоящее время налоговое консультирование уже более востребовано, чем маркетинговые и юридические консультации на рынке консалтинговых услуг России, и составляет 8% от общего рынка услуг.

Налоговое консультирование появилось сравнительно недавно. На конец 2018 года его доля на рынке консультационных услуг уже составляет 12,3% от этого рынка. Можно сделать вывод о том, что в течение всего рассматриваемого времени этот вид деятельности достаточно стабильно развивается.

Таким образом, регулирование налогового консалтинга, принятие законодательства, является единственным верным шагом, способным послужить «толчком» к развитию отрасли. Налоговые консультанты – это не только специалисты с наличием необходимых компетенций. Их отличает способность практического применения компетенций в различных сферах науки, аналитика, внимательность и наблюдательность, наличие практического опыта, экономическое мышление и интуиция. Качественный закон о налоговом консультировании оставил бы на российском рынке консалтинговых услуг в области налогообложения только квалифицированных специалистов, что в дальнейшем способствовало развитию этой сфере.

Список литературы:

1. Вертакова Ю.В., Симоненко Е.С. Управление инновациями: теория и практика: учеб. Пособие. М.: Эксмо, 2017. 202 с.

2. Пайзулаев И.Р. Налоговое консультирование как инструмент налогового администрирования//Налоговая политика и практика. 2017. № 2.

3. Шувалова Е.Б. Налоговое консультирование (правовой аспект): учебное пособие – М.: Центр ЕАОИ, 2017.