Статья:

Влияние волатильности делового и финансового циклов предприятия на его политику управление запасами.

Секция: Экономика

Выходные данные

Тарасова Т.О. Влияние волатильности делового и финансового циклов предприятия на его политику управление запасами. // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXI междунар. студ. науч.-практ. конф. № 10(21). URL: https://nauchforum.ru/archive/SNF_social/10(21).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Влияние волатильности делового и финансового циклов предприятия на его политику управление запасами.

Тарасова Татьяна Олеговна

магистрант, Восточно-Сибирский государственный университет технологий и управления, РФ, г. Улан-Удэ

Шабыкова Наталья Эдуардовна

научный руководитель, канд. экон. наук, доцент, Восточно-Сибирский государственный университет технологий и управления, РФ, г. Улан-Удэ

The impact of the volatility of the business and financial cycles of an enterprise on its inventory management policy

Tatyana Tarasova

Master's student, East Siberia State University of Technology and Management, Russia, Ulan-Ude

Natalia Shabykova

Candidate of Economic Sciences, Associate Professor, East Siberia State University of Technology and Management, Russia, Ulan-Ude

Аннотация. Политика управления запасами предполагает установление рационального объема запасов с целью сокращения расходов на хранение при обеспечении высококачественного выполнения работ (предоставления услуг) и бесперебойной работы предприятия. Для эффективного управления запасами необходима оценка вложения в товарные запасы, расчет делового цикла компании.

Abstract. The policy of inventory management involves the establishment of a rational volume of stocks in order to reduce storage costs while ensuring high-quality work (provision of services) and the smooth operation of the enterprise. For effective inventory management, it is necessary to assess the investment in inventory, the calculation of the company's business cycle.

Ключевые слова: политика управления запасами; деловой цикл; финансовый цикл.

Keywords: stock management policy; business cycle; financial cycle.

Политика управления запасами должна устанавливать оптимальный объем запасов, который соответствовал бы потребностям потребителей (в случае готовой продукции и НЗП) и производственного процесса (в случае запасов сырья и материалов), учитывая при этом расходы на их содержание [1, с.17].

Грамотно управляя запасами, можно снизить себестоимость готовой продукции, работ, услуг, увеличить прибыль, повысить оборачиваемость оборотных средств.

При формировании запасов применяются 3 основных метода:

1. Консервативный метод предусматривает формирование большого объема запасов на случай перебоев в поставках сырья и материалов, резкого роста цен, изменения спроса и т.д. При таком подходе возрастают расходы на содержание запасов и падает рентабельность предприятия.

2. Умеренный метод направлен на создание небольших резервов на случай изменения ситуации. При такой политике показатели рентабельности на среднем уровне, риски предприятия умеренные.

3. Агрессивный метод заключается в минимизации размера запасов вплоть до полного их отсутствия. В данном случае максимальный уровень риска, но наивысшие показатели эффективности деятельности при отсутствии непредвиденных обстоятельств.

Для эффективного управления запасами, а также бесперебойности работы предприятия необходима оценка вложения в товарные запасы, расчет делового цикла компании [2, с.44].

Деловой цикл (период оборота денежных средств) – время с момента закупки товара/сырья (или внесения предоплаты поставщику за товар/сырье) до поступления выручки от продажи готовой продукции на расчетный счет или в кассу предприятия.

В терминах оборачиваемости активов длину делового цикла можно записать так:

Длина делового цикла = ОбТЗ + ОбДЗ, (5)

где ОбТЗ – оборачиваемость товарных запасов (ТЗ);

ОбДЗ – оборачиваемость дебиторской задолженности (ДЗ).

В свою очередь оборачиваемость товарных запасов (ТЗ) и дебиторской задолженности (ДЗ) рассчитывают по формулам:

ОбТЗ = (6)

(6)

ОбДЗ =  (7)

(7)

Расчет делового цикла компании можно представить в таблице 1.

Таблица 1.

Расчет делового цикла компании

|

№ п/п |

Показатель |

Расчет |

|

1 |

Товарные запасы на начало года |

Исх.данные |

|

2 |

Товарные запасы на конец года |

Исх.данные |

|

3 |

Средние товарные запасы за год |

(п.1+п.2)/2 |

|

4 |

Себестоимость проданного товара за год |

Исх.данные |

|

5 |

Оборачиваемость товарных запасов |

п.3/(п.4/365) |

|

6 |

Дебиторская задолженность на начало года |

Исх.данные |

|

7 |

Дебиторская задолженность на конец года |

Исх.данные |

|

8 |

Средняя дебиторская задолженность |

(п.6+п.7)/2 |

|

9 |

Выручка за год |

Исх.данные |

|

10 |

Оборачиваемость дебиторской задолженности |

п.8/(п.9/365) |

|

11 |

Деловой цикл |

(п.5+п.10) |

На протяжении делового цикла компания кредитуется за счет:

- поставщиков путем получения отсрочки платежа за товар (этот кредит можно назвать беспроцентным);

- внешних займов у банков (стоимость данного кредита равна средней процентной ставке по кредитам банка);

- привлечение средств учредителей под норму доходности, которую учредители хотят получить со своих вложений в компанию.

Зная среднюю отсрочку за товар (оборачиваемость кредиторской задолженности или ОбКЗ), можно рассчитать длину финансового цикла компании и сумму привлеченных средств на финансирование товарных запасов:

Длина финансового цикла = Деловой цикл - ОбКЗ, (8)

ОбКЗ =  (9)

(9)

Отсюда сумма привлеченных заемных средств на финансирование товарного запаса:

∑ вложений в ТЗ =  , (10)

, (10)

Расчет финансового цикла компании показан в таблице 2.

Таблица 2.

Расчет финансового цикла компании

|

№ п/п |

Показатель |

Расчет |

|

1 |

Деловой цикл |

табл. 1.5. |

|

2 |

Кредиторская задолженность на начало года |

Исх.данные |

|

3 |

Кредиторская задолженность на конец года |

Исх.данные |

|

4 |

Средняя кредиторская задолженность |

(п.2+п.3)/2 |

|

5 |

Себестоимость купленного товара за год |

Исх.данные |

|

6 |

Оборачиваемость кредиторской задолженности |

п.4/(п.5/365) |

|

7 |

Финансовый цикл |

(п.1-п.6) |

|

8 |

Сумма вложений в товарные запасы |

(п5 х п.7)/365 |

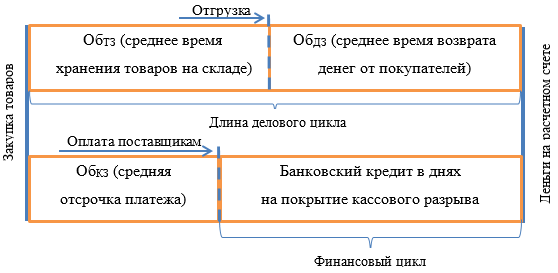

Представим деловой и финансовый цикл компании графически (рис.1).

Рисунок 1. Длина делового и финансово цикла компании

Далее оценивается влияние длины финансового цикла на рентабельность продаж. Схема расчета представлена в таблице 3.

Таблица 3.

Расчет рентабельности продаж с учетом затрат на финансирование товарных запасов

|

№ п/п |

Показатель |

Расчет |

|

1 |

Выручка |

Исх.данные |

|

2 |

Себестоимость |

Исх.данные |

|

3 |

Валовая прибыль |

(п.1+п.2) |

|

4 |

Маржа |

(п.3/п.1), % |

|

5 |

Сумма вложений в товарные запасы |

табл.1.6. |

|

6 |

Затраты по финансированию товарных запасов |

(п.5*%годовых) |

|

7 |

Прибыль за минусом затрат по финансированию товарных запасов |

(п.3-п.6) |

|

8 |

Рентабельность продаж |

(п.7/п.1),% |

Следует отметить, что чем больше оборачиваемость товарных запасов в днях и стоимость заемных средств, тем большее влияние они окажут на итоговую рентабельность продаж.

Из этого следует, что существует 3 направления по улучшению структуры делового цикла компании:

1. Сокращение сроков оборачиваемости товарных запасов.

2. Работа с дебиторской и кредиторской задолженностью (не допускаем длинных просрочек оплат, аккуратно подходим к удлинению сроков отсрочки от покупателей).

3. Проведение переговоров с поставщиками по увеличению отсрочки оплаты купленного товара.

После проведенного анализа делового и финансового циклов, а также рентабельности продаж, можно оценить эффективность выбранного метода формирования запасов и предложить мероприятия по изменению политики управления запасами.

Список литературы:

1. Дубоносова А.Н. Политика управление запасами. // Планово-экономический отдел – Москва: ООО «Профессиональное издательство», 2016. № 4 (64).

2. Панькова К.И. Рациональное управление запасами в целях извлечения большей прибыли. // Планово-экономический отдел – Москва: ООО «Профессиональное издательство», 2016. № 4 (64).

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ООО «Новое знание», 2008.