Статья:

Изменения в международных стандартах финансовой отчетности и их влияние на деятельность Российских коммерческих банков

Секция: Экономика

Выходные данные

Свиридова В.Н. Изменения в международных стандартах финансовой отчетности и их влияние на деятельность Российских коммерческих банков // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXVIII междунар. студ. науч.-практ. конф. № 6(28). URL: https://nauchforum.ru/archive/SNF_social/6(28).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXVIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Изменения в международных стандартах финансовой отчетности и их влияние на деятельность Российских коммерческих банков

Свиридова Валерия Николаевна

магистрант, Волгоградский Государственный Университет, РФ, г. Волгоград

Худякова Анна Сергеевна

научный руководитель, канд. экон. наук, доцент,

Волгоградский Государственный Университет,

РФ, г. Волгоград

Аннотация. В работе проведен анализ изменений в международных стандартах финансовой отчетности, их влияние на деятельность российских коммерческих банков, а также был описан зарубежный опыт, отражающий влияние на деятельность банков из других стран.

Ключевые слова: международные стандарты финансовой отчетности, коммерческие банки, зарубежный опыт.

В первое десятилетие нового тысячелетия мир стал свидетелем мирового финансового кризиса, который оказал серьезное негативное влияние на мировую экономику.

Влияние кризиса ощущалось во всем мире, требуя срочных и единых корректирующих действий со стороны мировых лидеров и международных сообществ.

Область стандартов финансовой отчетности не стала исключением, и стандарты, относящиеся к финансовым инструментам МСФО, подвергались серьезной критике.

Как итог, Совет по международным стандартам финансовой отчетности (СМСФО) полностью пересмотрел стандарты по финансовым инструментам. Что касается стандартов МСФО, то более чем 5-летний период работы привел к выпуску надежного международного стандарта МСФО 9 «Финансовый инструмент» или его эквивалентные стандарты в различных юрисдикциях.

Разработанный в 2014 году Советом по международным стандартам финансовой отчетности стандарт был создан для того, чтобы не допустить повторения ситуации 2008 года, когда банки по всему миру, как выяснилось в ходе финансового кризиса, затягивали с признанием убытков по токсичным активам.

Таким образом, актуальность данного исследования заключается в том, что экономический цикл роста, по мнению многих экспертов, подходит к концу [1], а внедрение новых стандартов МСФО позволят более спокойно пережить потенциальный кризис, так как отчетность банков будет отражать более актуальную информацию.

Основные изменения в МСФО 9 коснулись двух ключевых разделов – классификации активов и учета резервов. Классификация долговых инструментов зависит от бизнес – модели управления данным типом активов, то есть от того, с какой целью активы приобретались: для удержания, получения доходов и/или продажи. Также кредитные организации теперь будут обязаны отражать не только уже случившиеся потери, но и возможные, а резервы по потерям будут формироваться на протяжении всего срока использования актива.

Чтобы понять, как отразилось внедрение МСФО 9 на крупнейшие российские банки, необходимо проанализировать их финансовую отчетность за 2018 год (первый год, когда внедрение МСФО 9 стало обязательным для всех участников банковской системы).

Таблица 1.

Процентное отношение эффекта влияния МСФО 9 к величине собственных средств банка на 01.01.2019. [2]

|

Наименование банка |

Влияние МСФО 9 на капитал, млрд рублей |

Влияние МСФО 9 на капитал, % |

|

ВТБ |

-124,8 |

-8 |

|

Россельхозбанк |

-83,2 |

-55 |

|

Сбербанк России |

-69,5 |

-2 |

|

Газпромбанк |

-26,1 |

-4 |

|

ЮниКредит Банк |

-14 |

-7 |

|

Абсолют Банк |

-10 |

-44 |

|

Тинькофф Банк |

-9,8 |

-15 |

|

Связь-Банк |

-9,1 |

-33 |

|

Московский Кредитный Банк |

-8,7 |

-5 |

|

СКБ-Банк |

-7 |

-34 |

|

Банк «Зенит» |

-6,9 |

-30 |

|

Почта Банк |

-6,3 |

-20 |

|

Восточный Банк |

-5,4 |

-23 |

|

Транскапиталбанк |

-4,6 |

-27 |

|

Совкомбанк |

-3,4 |

-3 |

|

«Возрождение» |

-3,2 |

-19 |

|

«Русский Стандарт» |

-2,8 |

-13 |

|

Всероссийский Банк Развития Регионов |

-2,7 |

-2 |

|

МТС Банк |

-2,5 |

-13 |

|

Банк «Санкт-Петербург» |

-2,3 |

-3 |

|

«Ренессанс Кредит» |

-2 |

-7 |

|

Росбанк |

-1,7 |

-1 |

|

«Ак Барс» |

-1,6 |

-2,3 |

|

Хоум Кредит Банк |

-1,5 |

-2,4 |

Исходя из данных, представленных в таблице, можно сделать вывод, что некоторые банки не готовились к внедрению МСФО 9, в результате чего их капитал снизился более чем на треть (Россельхозбанк, Абсолют Банк, СКБ-Банк).

Стоит отметить, что столь резкое снижение показателей Россельхозбанка обусловлено огромным объемом долгосрочных активов: на 1 июня 2019 года величина только кредитных требований со сроками погашения свыше трех лет составляла более 1,4 трлн рублей.

Один из главных системообразующих банков Сбербанк смог адаптироваться к новым условиям, в результате чего его капитал снизился всего на 2%.

Несмотря масштабы банка и сложность в его маневренности, банку удалось показать один из лучших результатов в результате изменения стандартов отчетности.

Также существуют и банки, которые не потеряли, а нарастили капитал благодаря новым изменениям (таких насчитывается 15 штук). Лидером по росту собственных средств, в результате корректировок, стал Альфа-Банк (+37,5 млрд рублей), что говорит о высоком качестве управления данного предприятия.

В целом, переход на применение ряда принципов международных стандартов финансовой отчетности (МСФО 9) в российском учете стоил банкам 0,89 трлн руб. капитала, подсчитали аналитики рейтингового агентства Fitch. [3] Это примерно 10% совокупного капитала российских банков на конец 2018 г. и около 90% их чистой прибыли за прошлый год.

Чтобы понять масштаб потерь капитала российских банков, стоит сравнить влияние изменений к международным стандартам финансовой отчетности на банковскую систему других стран. В качестве основы для данного исследования был выбран отчет Института дипломированных бухгалтеров Индии (ICAI), который проанализировал 75 банков из 26 мировых юрисдикций, которые отражают общие тенденции в банковских системах различных стран.

Рисунок 1. Количественная информация о капитале европейских банков до введения МСФО 9 и после

Таким образом, проанализировав графики изменения капитала до и после введения МСФО 9 в Европе в целом, в Германии и Франции, стоит отметить, что капитал большей части банков не изменился, либо вырос. Наибольшее падение капитала наблюдалось у банка 8 (Франция) в размере менее 1%.

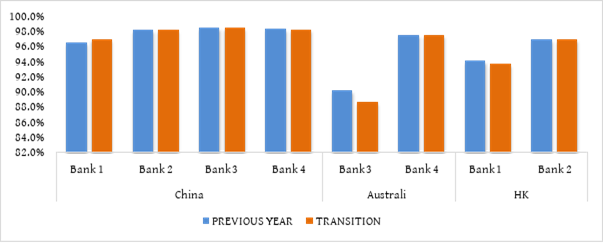

Рисунок 2. Количественная информация о капитале банков в Китае, Австралии и Гонконге до введения МСФО 9 и после. [4]

Таким образом, проанализировав графики изменения капитала в Китае, Австралии и Гонконге, можно сделать вывод о том, что капитал большей части банков не изменился, либо вырос. Наибольшее падение продемонстрировал банк 3 (Австралия) в размере менее 2%.

Проанализировав изменение капитала в зарубежных странах, стоит отметить, что падение капитала российских банков выглядит чрезмерно большим по сравнению с зарубежными, что говорит о низкой эффективности российской банковской системы.

Следовательно, необходимо перенимать лучшие практики корпоративного управления, подхода к риску и резервов у зарубежных коллег.

В заключение хотелось бы отметить, что внедрение МСФО 9, безусловно, стало позитивным шагом для российской банковской системы.

И дело не только в том, что новый стандарт работает на опережение и позволит инвесторам своевременно учитывать кредитные риски. МСФО 9 подчеркнул глобальные проблемы, связанные с капитализацией российского банковского сектора. Ситуация, в которой крупнейшие банки – включая банки с госучастием – при переходе на новый стандарт отчетности теряют до половины собственных средств, говорит сама за себя.

Тем лучше, что уже с 2019 года стандарты МСФО 9 будут применяться и при составлении отчетности по российским стандартам бухгалтерского учета.

В этой ситуации банкам для гарантированного соблюдения всех требований и нормативов придется обращаться к источникам дополнительной капитализации. А наличие такой необходимости поднимает глобальные вопросы о стабильности системы в целом и ее жизнеспособности в отсутствие регулярных вливаний извне.

Список литературы:

1. Банки.ру/Новый стандарт МСФО 9: влияние на показатели крупнейших банков. – [Электронный ресурс] – URL: https://www.banki.ru/news/research/?id=10901649 (Дата обращения 25.10.2019).

2. Ведомости/Банки потеряли почти 1 трлн рублей капитала из-за новых принципов отчетности. – [Электронный ресурс] – URL: https://www.vedomosti.ru/finance/articles/2019/04/26/800345-banki-poteryali-pochti-1-trln-rublei (Дата обращения 25.10.2019).

3. РосБизнесКонсалтинг/ Эксперты АКРА ухудшили прогноз по росту экономики России. – [Электронный ресурс] – URL: https://www.rbc.ru/economics/23/07/2019/5d3702c59a79471082a126bb (Дата обращения 25.10.2019).

4. The Institute of Chartered Accountants of India/ A Study: Transition Impact on Banks Across the Globe. – [Электронный ресурс] – URL: https://resource.cdn.icai.org/55780asbifrs9.pdf (Дата обращения 25.10.2019).