Статья:

Проблема определения единого подхода к определению термина «финансовая устойчивость коммерческого банка»

Секция: Экономика

Выходные данные

Преснов В.С. Проблема определения единого подхода к определению термина «финансовая устойчивость коммерческого банка» // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. III междунар. студ. науч.-практ. конф. № 3(3). URL: https://nauchforum.ru/archive/SNF_social/3(3).pdf (дата обращения: 30.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

III Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Проблема определения единого подхода к определению термина «финансовая устойчивость коммерческого банка»

Преснов Владимир Сергеевич

студент, Финансовый университет при Правительстве РФ, РФ, г. Москва

В условиях глобально изменяющейся экономики, отзывом лицензий со стороны Центрального Банка РФ, понятие «финансовая устойчивость коммерческого банка» становится более актуальным.

Целью оценки финансовой устойчивости коммерческого банка является сохранение доверия клиентов к данному банку, а, следовательно, важно не допустить системных кризисов и создать условия, способствующие достижению банком намеченных финансовых результатов.

Актуальность исследования данной работы заключается в том, что оценка финансовой устойчивости и платежеспособности организации является важным элементом финансового менеджмента коммерческого банка.

От правильного определения термина, прогнозирования финансовой устойчивости зависит благополучие банка, формирование его фондов и резервов.

Стоит отметить, что не только банк, но и акционеры, клиенты и государство в целом заинтересованы в обеспечении финансовой устойчивости банка.

Однако, обеспечение устойчивости и стабильности для банков имеет важное значение не только на стадии экономического подъема, но и на стадиях экономического кризиса или спада.

На каждой стадии перед банками стоят различные задачи, и каждая из них является действительно важной.

Важнейший принцип функционирования хозяйствующего субъекта – непрерывность его деятельности, означает, что субъект планирует продолжать свою деятельность в будущем, и у него отсутствуют намерения ликвидации или глобального сокращения деятельности.

Именно поддержание финансовой устойчивости является одним из важнейших критериев обеспечения непрерывности деятельности предприятия.

Специалисты агентства «Эксперт РА» предлагают следующее определение – это способность банка в течение длительного времени поддерживать свою ликвидность и кредитоспособность. [2]

Бец А.Ю. и Овчинникова О.П. считают, что под финансовой устойчивостью коммерческого банка понимается его способность выполнять базовые и новые появляющиеся функции независимо от характера внешних воздействий [4] .

Можно сделать вывод, что российские ученые под финансовой устойчивостью подразумевают такое состояние банка, при котором выполняются условия кредитоспособности и ликвидности, а также сопровождается выполнением банком функций трансформации сбережений в кредитные размещения и мгновенное проведение расчетов.

Некоторая часть авторов придерживается другой точки зрения.

Они считают, что только при появлении неблагоприятных событий может явно выражаться финансовая устойчивость банка, после чего, у банка с высокой устойчивостью появляется возможность восстановить свое прежнее состояние и продолжить работу.

Помимо этого, есть еще один подход, в котором ученые финансовую устойчивость банка подразумевают с точки зрения обязательного соответствия его отдельных параметров деятельности нормативным значениям, установленным Банком России.

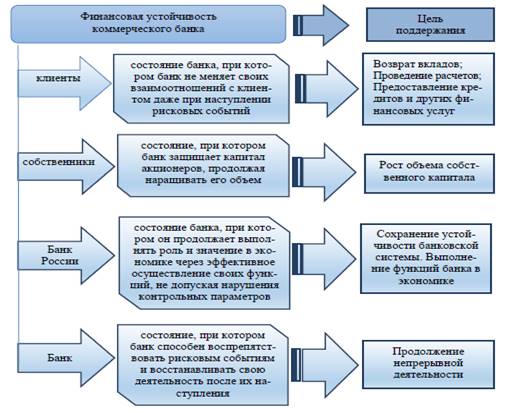

Таким образом, финансовую устойчивость невозможно определить только с точки зрения самого банка, ее также необходимо рассмотреть, используя так называемый субъектный подход, что позволяет проанализировать ее и с точки зрения клиентов банка, его собственников, а также государственного органа управления.

Если банк, несмотря на любые изменения условий его функционирования при наступлении неблагоприятных событий, не меняет свои взаимоотношения с клиентом, то такой банк можно назвать финансово устойчивым с точки зрения клиентов.

С позиции собственников под финансовой устойчивостью подразумевается такое состояние, при котором банк сможет защитить капитал акционеров и при этом увеличить его размер.

С точки зрения государственного органа регулирования и контроля под финансовой устойчивостью понимается такое состояние банка, при котором он не только выполняет свои основные функции в экономике, но и не допускает нарушений контрольных параметров, которые установлены ЦБ РФ.

С позиции банка под финансовой устойчивостью понимается его способность во своевременном противостоянии рисковым событиям и к восстановлению своей деятельности после их наступления.

На рис. 1 финансовая устойчивость определена с точки зрения так называемого субъектного подхода.

Рисунок 1. Субъектный подход к пониманию финансовой устойчивости коммерческого банка

Способность банка быть финансово устойчивым на протяжении определенного периода обусловлено состоянием банка быть таковым на фиксированном времени t. [1]

Нельзя сказать, что признаки финансовой устойчивости коммерческого банка, представленные выше, противоречат друг другу, но и законченного вида они также не имеют, поскольку некоторые из них являются дублирующими, что требует их уточнений.

Чтобы попытаться разработать наиболее полное определение финансовой устойчивости, необходимо еще раз взглянуть на различные подходы.

В большинстве случаев понятие финансовой устойчивости у исследователей приравнивается к стабильности.

Так, по мнению Жавалова В.Н. финансовая устойчивость подразумевает равновесие и стабильность [3]. Совпадение понятий устойчивости и стабильности можнообнаружить и в некоторых зарубежных источниках.

Так, во французских изданиях это «характеристика того, что можно осуществлять все время в одинаковом состоянии», в английских источниках — «постоянное расположение, способность объекта возвращаться в равновесие или исходное состояние после некоторого смещения», в немецких изданиях — «состояние непоколебимости».

Ряд других исследователей, в частности, Фетисов Г.Г., не согласны с таким определением, поскольку считают, что стабильность – это когда что-то остается все время постоянным, а устойчивость считают явлением, приобретенным в процессе своего функционирования и развития.

Банковская устойчивость отличается от устойчивости предприятий. Данное отличие выражается в формировании источников капитала и последующем его использовании.

Среди всех трудов хочется выделить определение Тархановой Е.А.

По ее определению "устойчивость коммерческих банков» отмечено, что это способность коммерческого банка достигать равновесного состояния в существующей экономической среде и удерживать данное состояние в течение относительно длительного периода времени в условиях воздействия изменяющихся внешних и внутренних факторов.

Неустойчивый коммерческий банк не возвращается к состоянию равновесия, из которого он по тем или иным причинам вышел, а непрерывно удаляется от него или совершает около него недопустимо большие колебания" [5]

Таким образом, обобщая написанное, можно сказать, что устойчивость выражается только на достигнутом уровне стабильности, потому что стабильность есть постоянное явление.

Для обеспечения устойчивости на современном этапе развития экономики коммерческие банки ищут различные пути.

Они стараются усложнить различные механизмы, направленные на управление рискованными ситуациями, увеличивают размер собственного капитала, проводят диверсификацию своей деятельности и улучшают иные инструменты по управлению банковской деятельностью.

Рыночная экономика предъявляет особые требования к банковскому сектору, и финансовая устойчивость становится для них основной характеристикой, а ее достижение является самой важной задачей в управлении.

Коллектив авторов под руководством профессора Лаврушина О.И. и Мамоновой И.Д. полагают, что финансовая устойчивость есть качественная характеристика деятельности банка.

Она является составляющим звеном общей банковской устойчивости, а именно иметь возможность активно развиваться и качественно функционировать.

Итоговой целью банка, как и любой коммерческой организации, является получение прибыли от оказываемых услуг.

Поэтому финансовая устойчивость также выражается в максимальном расширении привлеченного и собственного капитала, направленного на максимизацию получаемой прибыли.

Обобщая все вышесказанное, приходим к выводу, что законченного определения термина не существует, но если давать наиболее полное, с нашей точки зрения, то финансово устойчивый банк — это банк, который лояльно относится к целям государства, учреждение (действующее в рамках закона), которое не нарушает нормы и правила делового оборота, национальные традиции и моральные устои, которое не занимается сомнительными операциями и сделками, которое проводит политику открытости своей экономической и финансовой деятельности.

Список литературы:

1. Гаранина Е.Н. Формирование рисковой стратегии как фактор повышения финансовой устойчивости коммерческого банка //Актуальные проблемы гуманитарных и естественных наук. - 2015. - № 7-1. - С. 123

2. Джаксыбекова Г.Н., Нургалиева А.М. Критерии финансовой устойчивости функционирования банков // Экономика и современный менеджмент: теория и практика. - 2015. - № 45. - С. 10.

3. Жавалов В.Н. Финансовая система России. Эффективность и устойчивость российских банков. М.: Экономика, 2016.

4. Овчинникова О.П., Бец А.Ю. Основные направления обеспечения динамической устойчивости банковской системы // Финансы и кредит. – 2017. – № 22. – С. 33.

5. Тарханова Е.А. «Устойчивость коммерческих банков», Тюмень: ВекторБук, 2014, С. 690