Статья:

Понятие, сущность и нормативное регулирование учета товаров

Секция: Экономика

Выходные данные

Русакова Ю.А. Понятие, сущность и нормативное регулирование учета товаров // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XXXIV междунар. студ. науч.-практ. конф. № 1(34). URL: https://nauchforum.ru/archive/SNF_social/1(34).pdf (дата обращения: 25.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XXXIV Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

Понятие, сущность и нормативное регулирование учета товаров

Русакова Юлия Анатольевна

студент, Омский государственный аграрный университет имени П.А.Столыпина, РФ, г. Омск

Крюкова Ольга Николаевна

научный руководитель, канд. экон. наук, доцент, Омский государственный аграрный университет имени П.А.Столыпина, РФ, г. Омск

CONCEPT, ESSENCE AND REGULATION OF GOODS ACCOUNTING

Yulia Rusakova

Student Omsk State Agrarian University named after P.A. Stolypin, Russia, Omsk

Olga Kryukova

Candidate of economic sciences, associate professor Omsk State Agrarian University named after P.A. Stolypin, Russia, Omsk

Аннотация. В статье раскрываются теоретические аспекты и особенности учета товаров в организациях торговли, а также вопросы нормативного регулирования такого учета. На сегодняшний день, в России, изучение и анализ особенностей бухгалтерского товарного учета особо актуально. Рассмотрены схемы взаимоотношений между субъектами торговли.

Abstract. The article reveals the theoretical aspects and features of accounting for goods in trade organizations, as well as issues of regulatory regulation of such accounting. Today, in Russia, the study and analysis of the features of commodity accounting is particularly relevant. Schemes of relations between trade subjects are considered.

Ключевые слова: торговля, учет товаров, регулирование учета товаров, торговые операции.

Keywords: trade, goods accounting, regulation of goods accounting, trade operations.

Торговля является одним из эффективных видов деятельности, который успешно может быть реализован в сферах малого и среднего бизнеса. Она предполагает быструю оборачиваемость денежных эквивалентов, и извлечение из этого прибыли. Развитие торгового бизнеса у нас в стране проходит достаточно интенсивно, в свою очередь это связано с формированием частного предпринимательства, что в свою очередь характеризуется не малым уровнем конкурентоспособности применимо к данной сфере деятельности [5, c.150].

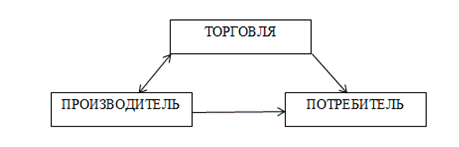

Зачастую не всегда производитель имеет возможность (физическую либо экономическую) донести свою продукцию до конечного потребителя [6, с. 315]. Вместе с тем производители служат потребителями ресурсов с целью последующего воспроизводства, и по этой причине сами же являются покупателями и приобретают ресурсы (рисунок 1).

Рисунок 1. Схема взаимоотношений между субъектами торговли

Рассматривая понятие «товар» применительно к торговле можно заметить, что данный термин используется только в отношении ТМЦ, которые в свою очередь специально приобретены у других организаций или физических лиц для перепродажи.

Следует дать определение товаров на основании нормативных документов, применяемых в РФ.

В п.2 ПБУ 5/01 «Учет МПЗ» предлагается следующее изложение определения: «Товары являются составляющей материально-производственных запасов, полученных или приобретенных от других юридических или физических лиц и предназначенные с целью реализации» [3].

В Гражданском кодексе РФ товар определяется как предмет договора купли-продажи п. 1 статьи 454 "Договор купли-продажи": По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Также в соответствии с п. 1 статьи 455 "Условие договора о товаре" ГК РФ товаром по договору купли - продажи могут быть любые вещи с соблюдением правил, предусмотренных ст. 129 ГК РФ [1].

В НК РФ согласно п. 3 статья 38: «Товаром признается любое имущество, которое реализуется либо предназначается для реализации» [2].

Подводя итог из выше перечисленного можно сделать вывод о том, что под товарной продукцией подразумевается все, что возможно реализовать (купить). Операции купли-продажи товаров осуществляются на базе договора купли - продажи и его видов (соглашение поставки, соглашение розничной купли – продажи).

Торговая деятельность в свою очередь может быть как оптовой, так и розничной. Признаком такого деления, в соответствие с ГК РФ, считается цель получения покупателем товара и его использование. А именно:

1. Товары в оптовой торговле приобретаются для предпринимательской деятельности. Доказательством этому служит «Договор поставки» определенный в статье 506 ГК РФ, где говориться о том, что по договору поставки поставщик-продавец, который осуществляет предпринимательскую деятельность, обязуется передать в оговорённый срок или сроки, производимые или закупаемые им товары покупателю для пользования в предпринимательской деятельности либо в иных целях, никак не связанных с личным, семейным, домашним и другим подобным использованием».

2. Товары в розничной торговле приобретаются для личного потребления. Об этом сказано в статье 492 ГК РФ «Договор розничной купли-продажи»: «По договору розничной купли-продажи продавец, который осуществляет предпринимательскую деятельность по розничной продаже товаров, обязуется передать покупателю товар, который предназначен для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью» [1].

Независимо от выбранной стратегии развития и методов ее реализации, главной целью каждой организации является получение прибыли. В конечном итоге, осуществление любых операций должно привести к получению организацией положительного финансового результата [6,.157].

Основными целями бухгалтерского учета товарных операций считается:

- своевременное и полное отображение на счетах бухгалтерского учета данных о приобретении и реализации товаров в основе приобретенных и сформированных форм первичных документов;

- отображение информации о затратах, связанных с получением и реализацией товаров;

- своевременное отображение информации о перемещении товарной продукции на складах организации;

- формирование сведений о выручке, прибыли, налогах, образующихся при продаже товарной продукции.

Чтобы достичь вышеизложенных целей возникает необходимость решить следующие задачи:

- своевременное и безошибочное документальное оформление операций поставки товаров, кроме того формирование передвижения и продажи товаров;

- определение круга лиц (МОЛ), отвечающих за приемку, отпуск и целостность переданных им ценностей;

- надзор за сохранностью товарной продукции в местах их хранения на всех стадиях перемещения;

- контроль соотношения данных складского учета и оперативного учета перемещения товаров на участках хранения организации данным бухгалтерского учета;

- контроль соблюдения определенных норм товарных запасов, которые обеспечивают непрерывную реализацию;

- контроль соответствия синтетического учета товарной продукции с данными аналитического учета ежемесячно на начало (по оборотам и остаткам);

- проведение анализа эффективности реализации.

Концепция регулирования учета товаров содержит несколько уровней, которые представлены в таблице 1.

Таблица 1

Уровни нормативно-правового регулирования бухгалтерского учёта товаров

|

Уровень регулирования |

Вид документа |

Область регулирования |

|

Государственное регулирование |

Федеральные законы, кодексы, уставы |

Отражается обязательность, правила и принципы ведения учета всеми предприятиями и организациями |

|

Постановления, Приказы |

Содержатся рекомендации о ведении учета по отдельным участкам и видам деятельности |

|

|

Инструкции, Указы |

Содержат расширенную информацию об организации отдельных участков учета |

|

|

Негосударственное регулирование |

Внутренняя документация |

Содержатся рекомендации о ведении учета на конкретном предприятии |

Нормативные акты первого уровня, регламентирующие ведение бухгалтерского учета в Российской Федерации, представлены в лице следующих документов:

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 №402-ФЗ [3] и разработанные на его основании Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации [4];

- Налоговый кодекс РФ от 31.07.1998 [2]; ряд других нормативных актов.

К документации второго уровня имеют отношение российские стандарты по бухгалтерскому учету – Положения по бухгалтерскому учету. Бухгалтерский учет товаров в организациях розницы организуется в порядке, сформулированном ПБУ 1/08 «Учетная политика организации» от 06.10.2008 с изм. от 28.04.2017 года, «Учет материально-производственных запасов» ПБУ 5/01, «Доходы организации» ПБУ 9/99, «Расходы организации» ПБУ 10/99.

Помимо этого, к документации второго уровня регулирования присваивают «План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению», Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации.

Документами третьего уровня нормативного регулирования учета торговых операций считаются: методические рекомендации по бухгалтерскому учету затрат, которые включаются в издержки обращения и производства, и финансовых результатов на предприятиях торговли; методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Четвертый уровень нормативного регулирования включает внутренние распорядительные документы предприятий торговли, затрагивающие в целом организацию учета и торговых операций в частности (учетная политика предприятия с приложениями, должностные инструкции, приказы об инвентаризации и т.д.). В Федеральном Законе «О бухгалтерском учете» в статье 1 п. 2 сказано о том, что объектами бухгалтерского учета являются собственность организаций, их обязательства и хозяйственные операции, исполняемые организациями в ходе деятельности. Бухгалтерский учет торговых организаций ведется беспрерывно с момента ее регистрации в качестве юридического лица вплоть до реорганизации либо ликвидации в порядке, принятом законодательством РФ (ст. 8 п. №3 ФЗ - №402).

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы в организациях торговли служат первичными учетными документами, на базе которых ведется бухгалтерский учет [3].

Таким образом, концепция регулирования учета товаров имеет несколько уровней. Нормативные акты и методические указания по бухгалтерскому учету, которые издаются органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, не должны противоречить нормативным актам и методическим указаниям министерства финансов РФ.

Список литературы:

1. Гражданский кодекс Российской Федерации часть 1: Федеральный закон от 30.11.1994 № 51-ФЗ [Электронный ресурс] // КонсультантПлюс: информационно правовой портал. URL: http://www.consultant.ru/document/cons_doc_LAW_5142 (дата обращения: 10.11.2020).

2. Налоговый Кодекс Российской Федерации часть 1: Федеральный закон от 31.07.1998 № 146-ФЗ [Электронный ресурс] // КонсультантПлюс: информационно правовой портал. URL: http://www.consultant.ru/document/cons_doc_LAW_19671 (дата обращения: 10.11.2020).

3. Об утверждении Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01: Приказ Минфина России от 09.06.2001 N 44н [Электронный ресурс] // КонсультантПлюс: информационно-правовой портал. URL: http://www.consultant.ru/document/cons_doc_LAW_32619 (дата обращения: 10.11.2020).

4. Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: Приказ Минфина России от 29 июля 1998 г. №34н. [Электронный ресурс] // КонсультантПлюс: информационно правовой портал. URL: http://www.consultant.ru/document/cons_doc_LAW_20081 (дата обращения: 10.11.2020).

5. Алексеева Г.И. Бухгалтерский учет - М.: МФПУ Синергия, 2015. - 720 c.

6. Кувалдина Т.Б., Гончаренко Л.Н. Издержки обращения в торговле: бухгалтерский и налоговый учет: Учебно-практическое пособие. - М.: Приор-издат, 2015. - 216 с.