Статья:

ПРОБЛЕМА ВЗИМАНИЯ И ИСЧИСЛЕНИЯ НДС

Секция: Экономика

Выходные данные

Терехов В.В. ПРОБЛЕМА ВЗИМАНИЯ И ИСЧИСЛЕНИЯ НДС // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLVI междунар. студ. науч.-практ. конф. № 1(46). URL: https://nauchforum.ru/archive/SNF_social/1(46).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLVI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ПРОБЛЕМА ВЗИМАНИЯ И ИСЧИСЛЕНИЯ НДС

Терехов Владислав Викторович

студент, Волгоградский Государственный университет, РФ, г. Волгоград

Шкарупа Екатерина Александровна

научный руководитель, доцент кафедры финансов, учёта и экономической безопасности,

Волгоградский Государственный университет,

РФ, г. Волгоград

В России основными налогами, формирующими бюджет государства, являются: налог на прибыль, НДПИ, НДС, акциз и НДФЛ. Но по мере развития экономики их значения в качестве источников доходов бюджета меняются. Так, налоговые поступления в консолидированный бюджет в 2017-2018 гг. составили 83%, в 2019-2020 гг. – 92,4%, а к основному налогу, формирующему федеральный бюджет за исследуемый период стал НДПИ, чья доля в 2018 году достигла 51%, в 2019 – 48%, а в прошедшем 2020 году – 35%.

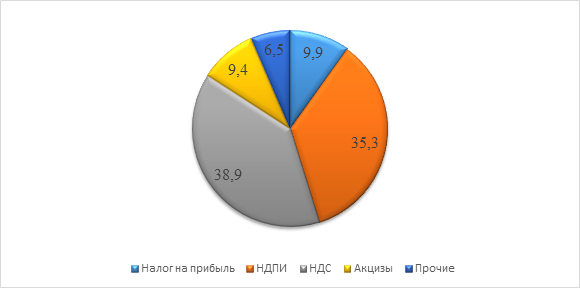

Следующим по значимости является НДС, чья доля в структуре налоговых доходов с 2018 года возросла с 30% до 38,9% в 2020 году. А рост доли налога на прибыль в доходах федерального бюджета растет медленно, за 2018-2020 гг. увеличение около 2%. Доля же акцизов в 2018 году около 7%, а в 2019 году она снижается до 4,9%, затем растет в 2020 году до 6,5%. Прочие налоги и сборы занимают наименьшую долю структуре налоговых доходов: в 2018 году – 4%, в 2019 году – 4,9%, а в 2020 году – 6,5% (рисунки 1,2).

Рисунок 1. Структура налоговых доходов федерального бюджета РФ в 2019 году

Источник: составлено автором по: Аналитический портал ФНС России партнерства. [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/

Рисунок 2. Структура налоговых доходов федерального бюджета РФ в 2020 году

Источник: составлено автором по: Аналитический портал ФНС России партнерства. [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/

Налог на добавленную стоимость является федеральным косвенным налогом и представляет собой форму изъятия в бюджет части добавленной стоимости. Исчисление НДС производится продавцом при реализации товаров (работ, услуг, имущественных прав) покупателю.

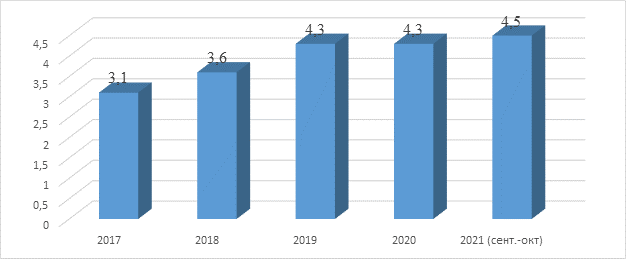

Динамика поступлений по НДС в федеральный бюджет проиллюстрирована на рисунке 3. Тем прироста по НДС за 2021 год составил 31,03%, за 2020 год всего лишь 0,25%.

Рисунок 3. Динамика поступлений по НДС в федеральный бюджет, 2017-2021 гг., трлн.руб. (нарастающим итогом)

Источник: составлено автором по: Аналитический портал ФНС России партнерства. [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/

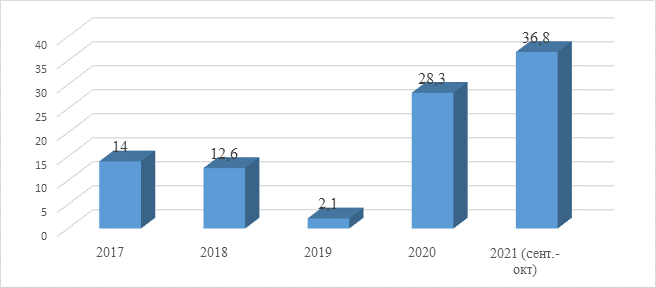

Рисунок 4. Поступления по НДС в разрезе субъектов (Волгоградская область), 2017-2021 гг., млрд.руб.

Источник: составлено автором по: Аналитический портал ФНС России партнерства. [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/

В 2019 году наблюдается серьезное сокращение динамики поступлений по НДС (-83,32% или на 10,4 млрд.руб.). За январь-октябрь 2021 году темп прироста по НДС составил 80,85 %. На рост поступлений оказали влияние: высокая динамика роста цен производителей в нефтегазовой и металлургической отраслях, а также рост начислений по авансам за счет финансирования государственных заказов, в том числе национальных проектов.

НДС (внутренний) как показатель деловой активности предприятий и характеризующей уровень потребления на внутреннем рынке за весь исследуемый период показывает положительную динамику, только наблюдается замедление роста в 2020 году. За 2017 год поступления НДС возросли на 412,5 млрд. руб. в сравнении с 2016 годом, в 2018 году рост составил 504,7 млрд. руб., в 2019 году – 683,2 млрд. руб. Здесь немаловажным фактором роста, является повышение основной ставки налога до 20%, а незначительный рост поступлений НДС в 2020 году на сумму 10,8 млрд. руб. говорит о спаде деловой активности компаний внутреннего рынка, вызванный низким внутренним спросом [1]. Таким образом, начисления НДС, которые должны играть определяющую роль в динамике поступлений в бюджет государства, находятся под давлением слабого внутреннего спроса и изменений макроэкономических показателей.

Для повышения эффективности налогового контроля, особенно за обоснованностью возмещения НДС из бюджета и определения схемных операций по уходу от налогообложения у налогоплательщиков с декларациями к уплате, ФНС России с 01.01.2015 г. внедрила в эксплуатацию, не имеющую аналогов в мире Автоматизированную информационную систему «НАЛОГ-3» (АИС НАЛОГ-3), в которой на данный момент администрируются налогоплательщики по всем налогам

К проблемам взимания НДС относят: отсутствие способа отслеживания схемных операций, отсутствие контроля за суммами налога, ранее не принятых к вычету. Первую проблему можно решить посредством автоматизации сопоставления данных контрагентов, выявление расхождений в цепочке хозяйственных операций, вторую ведением механизма по выявлению налоговых деклараций по НДС, в которых отражены ранее не принятые суммы налога, позволяющая осуществлять своевременный контроль. Неслаженность взаимодействия между структурами различных уровней налоговых органов также продолжает быть ключевой проблемой взимания НДС. Решением могло бы стать определение функциональных обязанностей (иерархии) и структуры различных уровней налоговых органов. Мониторинг и анализ структуры налогоплательщиков по налогу на добавленную стоимость позволяют выявить следующие основные ошибки при исчислении НДС:

1) неправильное исчисление налогооблагаемого объекта, в т. ч.: а) неправильное применение налоговых ставок; б) занижение налогооблагаемой базы, в) не начислен НДС с сумм полученной предоплаты (частичной оплаты авансов); г) не исчислен НДС в качестве налогового агента.

2) неправомерные налоговые вычеты, в т. ч.: а) неправильное оформление счетов-фактур от поставщиков неправильное использование льгот; б) неправомерность применения освобождения от НДС

Несмотря на внедрение системы АСК НДС-2 продолжается практика продажи «бумажного» НДС. Некоторые фирмы удлиняют цепочки, чтобы отвести вопросы от заказчиков, затем все цепочки сводятся на одну фирму-однодневку, создается обширная брешь, не уплаченного НДС.

В отношении проблемы связанной с «фирмами-однодневки», встречающимися в цепочке поставщиков, которые фактически не уплачивают налог в бюджет, будет целесообразно ужесточить меры при регистрации организаций и индивидуальных предпринимателей и внесения соответствующих поправок в НК РФ. Это позволит на начальном этапе сократить или вовсе прекратить образование фиктивных организаций. Также, это касается регистрации фирм с массовыми руководителями и учредителями. Первичный отбор на стадии регистрации фирм намного бы облегчил налоговое администрирование в инспекциях и сократил бы трудозатраты инспекторов на сбор доказательной базы в отношении «фирм-однодневок», также бы сократилась налоговая задолженность.

Список литературы:

1. Бечелова, Л.Р., Карацукова, Л.А. Анализ налоговых доходов федерального бюджета РФ за 2016-2020 годы // Экономика и бизнес: теория и практика. – 2021. – № 4-1(74). –С. 70-74

2. Аналитический портал ФНС России партнерства. [Электронный ресурс]. – Режим доступа: https://analytic.nalog.ru/