Статья:

ВЛИЯНИЕ НАЛОГОВОЙ СИСТЕМЫ НА МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Секция: Экономика

Выходные данные

Уварова В.А. ВЛИЯНИЕ НАЛОГОВОЙ СИСТЕМЫ НА МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. XLIX междунар. студ. науч.-практ. конф. № 4(49). URL: https://nauchforum.ru/archive/SNF_social/4(49).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIX Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ВЛИЯНИЕ НАЛОГОВОЙ СИСТЕМЫ НА МЕХАНИЗМ ОБЕСПЕЧЕНИЯ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ

Уварова Валерия Андреевна

студент, Сибирский Институт Управления-филиал Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, РФ, г. Новосибирск

Особое место в сложившемся состоянии экономически – социальных вызовов занимает экономическая безопасность государства. В современных условиях существование государства не возможно без должного уровня обеспечения экономической безопасности. Само понятие «экономическая безопасность» в России возникло не так давно по сравнению с зарубежными государствами, даны различные точки зрения множества авторов. Классическое понятие экономической безопасности – это состояние, при котором государство, обладая совокупностью условий способно защитить себя от внешних и внутренних угроз, сохраняя при этом свои жизненно важные интересы.

Если государство не способно дать отпор внешним и внутренним угрозам, которые воздействуют на государство, то сложно говорить о экономическом суверенитете страны и поддержании высокого уровня национальной безопасности.

Существуют различные факторы, обеспечивающие экономическую безопасность, и нельзя не выделить такой фактор как налоги. Налоги – это инструмент, с помощью которого государство создает централизованные финансовые фонды, способствующие стране полноценно выполнять свои общественно и законодательно установленные функции. Таким образом, важно поддерживать высокий уровень налоговых поступлений в бюджет государства. Экономическая безопасность государства будет поддерживаться тогда, когда налоги будут своевременно и полноценно уплачиваться и вноситься в бюджет.

В факторы финансовой и экономической безопасности включена налоговая система, она же в свое время выступает как ресурсный фактор влияния на социально – экономические действия, сосредоточенные в руках государства.

В налоговой системе выделяется две области: первая, ресурсы и инструмент обеспечения экономической и финансовой безопасности, и вторая, фактор риска и зависимости. Ресурсный фактор может проявиться как в росте налогового потенциала, в то же время стать фактором увеличения рисков и угроз.

Эффективность налогообложения является основным фактором качества налоговой системы. Роль налоговой системы состоит в том, чтобы с помощью правовых норм обеспечивать наполнение доходной части государственного бюджета, внебюджетных фондов, а также оказывать регулирующее воздействие на экономические процессы.

Налоговая система обеспечивает перераспределение ресурсов, в результате которого государство создает условия для развития, поддержки социально незащищенных слоев населения и процветания общества в целом. Также налоговая система способствует обеспечению стабильности и экономического роста.

В настоящее время, одну из главных позиций в структуре доходной части бюджета РФ занимают налоговые поступления. Рассмотрим и оценим доходы консолидированного бюджета Российской Федерации, представленные в таблице 1.

Таблица 1.

Динамика поступлений в консолидированные бюджеты субъектов РФ за период 2017-2021гг.

|

2017 |

2018 |

2019 |

2020 |

2021 |

|||||

|

трлнруб. |

% |

трлн.руб. |

% |

трлн.руб. |

% |

трлн.руб. |

% |

трлн.руб. |

% |

|

8,2 |

|

9,4 |

+14,91 (1,2трлн) |

10,1 |

+7,7% (723,7млрд) |

10 |

-0,89% (-90млрд) |

12,7 |

+26,06% (2,6 трлн) |

Исходя из данных, представленных в таблице 1 видно, что в структуре консолидированного бюджета за рассматриваемый период 2017 - 2021гг. с каждым годом прослеживается тенденция к увеличению поступлений. Необходимо отметить, что их объем в 2021 увеличился в процентном соотношении на 26,06% и в числовом на 12,7 трлн.руб. по сравнению с прошлогодним периодом. В целом увеличение консолидированного бюджета региона происходит за счет налоговых поступлений. Рост поступлений в консолидированные бюджеты субъектов РФ складывается в основном за счет роста поступлений по налогу на доходы физических лиц и налогу на прибыль организаций.

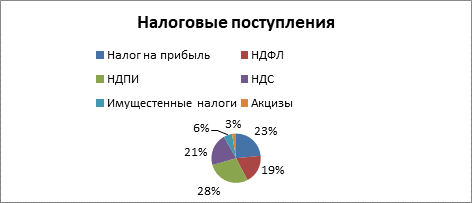

На рисунке 1 наглядно представлена структура налоговых поступлений в консолидированный бюджет РФ за период 2021г.

Рисунок 1. Структура налоговых поступлений в консолидированный бюджет РФ за январь - декабрь 2021г.

Согласно данным приведенным на рис.1 видно, что большую часть исполнения бюджета составляют поступления НДПИ, налог на прибыль, НДС и НФЛ. Общая сумма всех налоговых поступлений за период 2021г. составила 28,5 трлн.руб., темп роста равен +35,77%.

Одной из основных функций налогов является накопление финансовых средств в бюджет государства с целью дальнейшего финансирования необходимых общественных целей и задач. Налоговые поступления обеспечивают выполнение важных экономических решений, в том числе в части обеспечения экономической безопасности государства.

Для того чтобы объем поступлений в бюджет был достаточным и государство могло обеспечивать экономическую безопасность, необходимы факторы и условия, которые будут воздействовать на налогоплательщика с целью своевременной уплаты налогов.

Экономическая система несовершенна в идеале, в том числе и налоговая система. Недостатки в налоговой системе являются одной из основных причин формирования теневой экономической деятельности. Наибольшую опасность, в плане обеспечения финансовых потребностей страны, представляет именно увеличение практики сокрытия доходов от налогообложения. Достаточно большая сумма налогов не поступает в бюджет государства, подлежащих уплате, так как имеющееся функционирование налоговой системы не обеспечивает в полной мере необходимый контроль за поступлением налоговых платежей в бюджет.

Один из факторов – это увеличение налогового бремени, что ведет к повышению показателя уровня теневой экономики и сокращению налоговых поступлений в бюджет. Однако снижение доли налоговых доходов государства неизбежно ведет к повышению налоговой нагрузки или сокращению доли расходов бюджета, что, в свою очередь, приведет к снижению благосостояния общества. Высокий уровень налоговой нагрузки заставляет производителей легально выпускать продукцию, но использовать при этом схемы уклонения от уплаты налогов или полностью скрывать свое производство и доходы, полученные от такого вида деятельности.

Исходя, из этого следует, что повышение налоговой нагрузки, высокое налоговое бремя ведут к фактору неустойчивости экономической безопасности, поэтому необходимо предпринимать меры, которые сделают налоговую систему более устойчивой.

Таким образом, следует вывод, что налоги и налоговая система играют высокую роль в обеспечении экономической безопасности. Эффективное функционирование налоговой системы обеспечивает экономическую безопасность государства и его экономический рост. Однако чрезмерная налоговая нагрузка заставляет налогоплательщиков уклоняться от уплаты налогов и уходить в «серу» зону. В существующих условиях необходимо обеспечивать эффективный налоговый контроль за налогоплательщиками, который обеспечит полноту и своевременность поступления налогов в бюджет.

Список литературы:

1. Беловицкий К.Б. Основы экономической безопасности: учебное пособие / К.Б. Беловицкий, Н.Ф. Кузовлева. – Москва: Издательско-торговая корпорация «Дашков и К», 2021. – 218 с.

2. Земсков В.В. Финансовая и налоговая безопасность: Учебное пособие / В.В. Земсков [и др.]; под общ. ред. В.В. Земсков. - М.: Прометей, 2019 – 388 с.

3. Кругляк Л.И., Караваев, К.Я. Налоги как фактор экономической безопасности государства / Кругляк Л.И., Караваев К.Я. // Сборник избранных статей по материалам научных конференций ГНИИ «Нацразвитие». – 2019. – С. 189-191

4. Официальный сайт Минфина России. Информация об исполнении консолидированного бюджета Российской Федерации [Электронный ресурс]. – Режим доступа: https://www.minfin.ru/ru/statistics/conbud/