Статья:

ВОЗДЕЙСТВИЕ КРЕДИТНОГО РИСКА НА УРОВЕНЬ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ КОММЕРЧЕСКОГО БАНКА

Секция: Экономика

Выходные данные

Ершова Ю.Н. ВОЗДЕЙСТВИЕ КРЕДИТНОГО РИСКА НА УРОВЕНЬ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ КОММЕРЧЕСКОГО БАНКА // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXI междунар. студ. науч.-практ. конф. № 4(61). URL: https://nauchforum.ru/archive/SNF_social/4(61).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXI Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ВОЗДЕЙСТВИЕ КРЕДИТНОГО РИСКА НА УРОВЕНЬ ЭКОНОМИЧЕСКОЙ БЕЗОПАСНОСТИ КОММЕРЧЕСКОГО БАНКА

Ершова Юлия Николаевна

студент, Сибирский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации, РФ, г. Новосибирск

Выжитович Александр Михайлович

научный руководитель, канд. экон. наук, доцент,

Сибирский институт управления – филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации,

РФ, г. Новосибирск

Стабильная деятельность банковского сектора и финансового рынка в современных условиях глобализации и в целом в рыночной экономике зависит от уровня и эффективности обеспечения экономической безопасности финансовыми структурами в целом. Стоит отметить, что в широком смысле экономическая безопасность подразумевает такое состояние экономики, при котором осуществляется устойчивое развитие всех сфер деятельности вне зависимости от благоприятного или неблагоприятного положения внутренних и внешних процессов страны. С точки зрения финансово-кредитного учреждения, экономическая безопасность определяется как «состояние, при котором обеспечивается наилучшее использование ресурсов банка, направленное на предотвращение внешних и внутренних угроз в целях обеспечения устойчивого развития финансово-кредитного учреждения и максимизации прибыли» [4, с. 2].

Обеспечение безопасности деятельности кредитных учреждений является одной из главных задач в процессе формирования устойчивой и стабильно функционирующей экономической системы Российской Федерации. Организация гибкой и эффективной кредитно-банковской системы способствует формированию достаточного уровня использования банковских ресурсов посредством нейтрализации имеющихся и потенциальных как внешних, так и внутренних угроз.

Использование банком ресурсов при обеспечении экономической безопасности направлено на защиту интересов самого кредитного учреждения, а прежде всего – на защиту интересов клиентов банка, которые выступают основным источником формирования банковских операций при оказании услуг. Одним из основных видов операций, осуществляемых коммерческим банком, выступают кредитные операции, в ходе которых заемщику предоставляются средства на определенных условиях.

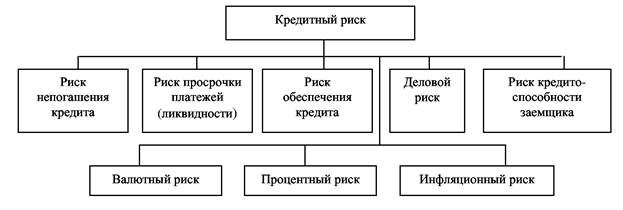

В связи с тем, что несвоевременные выплаты или полная неуплата заемщика по кредиту могут повлечь за собой банкротство и ликвидацию финансово-кредитного учреждения, кредитный риск считается наиболее опасным в банковской деятельности. Так, под кредитным риском понимается «вероятность потерь коммерческим банком актива вследствие неспособности клиента исполнить свои обязательства по банковской ссуде или по портфелю услуг» [5, с. 112]. Кредитный риск является совокупностью элементов, каждый из которых в различной степени может оказывать неблагоприятное влияние на финансовые показатели деятельности банковского учреждения. Данные элементы представлены на рисунке 1.

Рисунок 1. Составляющие кредитного риска

Степень воздействия выявленного кредитного риска на финансово-хозяйственную деятельность банка, а соответственно и на уровень экономической безопасности, проводится путем анализа кредитного портфеля. Как и любой другой риск, кредитный риск в зависимости от степени влияния на показатели работы кредитного учреждения может быть классифицирован как очень опасный, опасный, не опасный и практически не опасный [3, с. 22]. Так, если риск не влечет за собой нарушение устойчивости функционирования деятельности банка, то он может быть принят, если же влечет – необходимо принимать меры по его регулированию. Если по результатам анализа выявлен высокий показатель непогашенной задолженности по кредитам, то перед банком встает первоочередная задача – управление кредитным риском. Деятельность по управлению кредитным риском осуществляется в несколько этапов, включающих:

- определение величины заемных средств и изменение положений кредитной политики учреждения путем введения дополнительных условий, способствующих взаимовыгодному сотрудничеству кредитора и заемщика;

- проведение анализа и мониторинга показателей кредитоспособности, ликвидности финансовой деятельности банка;

- оценка результата и эффективности управления кредитным риском в части влияния на уровень экономической безопасности кредитного учреждения.

Для того, чтобы снизить степень влияния кредитного риска на безопасность экономической системы банка необходимо использовать методы, суть которых заключается в их последовательном применении в ходе кредитования клиента. К таким методам относятся:

- анализ уровня кредитоспособности клиента коммерческого банка – ликвидация всевозможных рисков на первоначальном этапе;

- снижение объема выдаваемых кредитов одному клиенту – уменьшение потенциальных убытков при невозврате или неполном возврате кредита;

- страхование кредитов сторонней организацией;

- привлечение определенного обеспечения в виде залога или поручительства – гарантия возврата заемных средств кредитору.

Степень воздействия кредитного риска на уровень экономической безопасности банка зависит от факторов, оказавших влияние на его возникновение. Это объясняется наличием дальнейшей возможности к снижению величины кредитного риска и степенью тяжести последствий, к которым он может привести [1, с. 227]. Перечень факторов возникновения кредитного риска представлен на рисунке 2.

Рисунок 2. Факторы возникновения кредитного риска

Стоит отметить, что сбалансированный кредитный портфель, включающий совокупность банковских ссуд на определенную дату, относится к кредиту, наименее подверженному рискам [2, с. 38]. Причиной этому является уверенность банка в том, что величина высокодоходных и надежных ссуд кредитного портфеля выше, чем ссуды с высокой долей вероятности невозврата заемщиком.

Таким образом, раскрывая вопрос влияния кредитных рисков на уровень экономической безопасности финансово-кредитного учреждения можно сказать, что при кредитовании клиентов банки сталкиваются с возникновением кредитных рисков, высокий уровень которых может привести к неблагоприятному исходу в форме банкротства или ликвидации учреждения. Для минимизации степени влияния кредитных рисков банком должны применяться необходимые методы в ходе кредитования клиентов. Эффективное управление кредитными рисками позволит коммерческому банку избежать снижения уровня его экономической безопасности, показателей финансово-хозяйственной деятельности и повысить уровень доверия потенциальных инвесторов и клиентов.

Список литературы:

1. Горелова В.О. Мониторинг экономической безопасности коммерческого банка // Молодой ученый. — 2021. — № 24 (366). — С. 226-229. — URL: https://moluch.ru/archive/366/82264/ (дата обращения: 24.03.2023).

2. Идрисова Э.А. Минимизация кредитных рисков коммерческих банков как составляющая их экономической безопасности // ЭПП. - 2016. - №4. - URL: https://cyberleninka.ru/article/n/minimizatsiya-kreditnyh-riskov-kommercheskih-bankov-kak-sostavlyayuschaya-ih-ekonomicheskoy-bezopasnosti (дата обращения: 24.03.2023).

3. Матвеева Е.Е. Обеспечение экономической безопасности коммерческого банка // Вестник УРАО. - 2019. - №5. - URL: https://cyberleninka.ru/article/n/obespechenie-ekonomicheskoy-bezopasnosti-kommercheskogo-banka (дата обращения: 24.03.2023).

4. Мельник Д.Ю. Базовые элементы и основные составляющие экономической безопасности банка // Вестник Евразийской науки. – 2018. - №4. – URL: https://esj.today/PDF/13ECVN418.pdf (доступ свободный).

5. Набиулина А.Ф. Кредитный риск в системе экономической безопасности банка // Молодой ученый. — 2021. — № 48 (390). — С. 112-114. — URL: https://moluch.ru/archive/390/86060/ (дата обращения: 24.03.2023).