Статья:

ИСПОЛЬЗОВАНИЕ ПРИНЦИПОВ ESG В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ КОМПАНИИ: НА ПРИМЕРЕ ПАО «НК «РОСНЕФТЬ»

Секция: Экономика

Выходные данные

Клоков М.А. ИСПОЛЬЗОВАНИЕ ПРИНЦИПОВ ESG В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ КОМПАНИИ: НА ПРИМЕРЕ ПАО «НК «РОСНЕФТЬ» // Общественные и экономические науки. Студенческий научный форум: электр. сб. ст. по мат. LXXIII междунар. студ. науч.-практ. конф. № 4(73). URL: https://nauchforum.ru/archive/SNF_social/4(73).pdf (дата обращения: 26.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LXXIII Студенческая международная научно-практическая конференция «Общественные и экономические науки. Студенческий научный форум»

ИСПОЛЬЗОВАНИЕ ПРИНЦИПОВ ESG В СТРАТЕГИЧЕСКОМ УПРАВЛЕНИИ ДЕЯТЕЛЬНОСТЬЮ КОМПАНИИ: НА ПРИМЕРЕ ПАО «НК «РОСНЕФТЬ»

Клоков Максим Алексеевич

магистрант, Уфимский государственный нефтяной технический университет, РФ, г. Уфа

Батталова Алена Александровна

научный руководитель, доцент, Уфимский государственный нефтяной технический университет, РФ, г. Уфа

В рамках реализации своих целей устойчивого развития «Роснефть» стремится не только к достижению финансовых результатов, но и к обеспечению социальной эффективности и минимизации негативного воздействия на окружающую среду. В двух словах, модель реализации стратегии основана на гибком соблюдении политики и стратегий социально-экономического развития (на местном и региональном уровнях (на территории компании), а также на национальном уровне) (рис.1).

Рисунок 1. Альтернативные подходы к TBL.

Для выявления проблемных областей стратегии устойчивого развития «Роснефти» целесообразно обратиться к отраслевому рейтингу экологической открытости 2022 года, в котором «Роснефть» заняла пятое место [3]. В рамках рейтинга не нефтегазодобывающие компании оцениваются по трем основным блокам: экологический менеджмент, воздействие на окружающую среду и раскрытие информации (прозрачность).

Высокий показатель в этой области достигается за счет разработки и реализации целевых программ в области охраны окружающей среды, в том числе на основе партнерских соглашений. Ключевые цели были достигнуты при разработке и реализации проектов и программ в области внедрения новых технологий российского производства в производственные и перерабатывающие процессы в строгом соответствии со стандартами и требованиями, такими как ISO 50001 «Система энергоменеджмента» и интегрированная система управления охраной труда, промышленной безопасностью и окружающей средой (IMS HSE) («Роснефть», 2021).

В рейтинге по блоку воздействия на окружающую среду «Роснефть» заняла двенадцатое место, низкая позиция в этой области отражает положительный результат, т.е. чем ниже показатель, тем меньше негативное воздействие на окружающую среду оказывает деятельность компании. Позиция «Роснефти» в этом блоке свидетельствует о повышении эффективности реализации мер по экологизации процессов добычи нефти и газа и их переработки. В рамках реализации стратегии «Роснефть-2022» компания добилась сокращения выбросов метана (на 60%) и парниковых газов (на 13%). Экономия топливно-энергетических ресурсов в рамках объем программы энергосбережения оценивается более чем в 2,8 млн тонн условного топлива («Роснефть», 2021 год).

По блоку раскрытие информации «Роснефть» заняла тринадцатое место. Степень информационной прозрачности при формировании и последующей публикации корпоративных отчетов «Роснефти» значительно ниже, чем у других компаний нефтегазовой отрасли. Это может быть связано с тем, что компания предпочитает строить отчеты на основе количественных показателей, т.е. преобладает финансовая составляющая. Достижение информационной прозрачности невозможно без выделения нефинансовых факторов деятельности компании, поскольку нефинансовые организационные и управленческие решения могут существенно повлиять на общие показатели деятельности компании на целевых рынках. Нефинансовую информацию можно охарактеризовать как долгосрочную, гибкую (реагирующую на эндогенные и экзогенные изменения), создающую ценность и направленную на удовлетворение информационных потребностей всех заинтересованных сторон. В отчетах «Роснефти» об устойчивом развитии за период с 2019 по 2022 год можно найти определите структуру для преобразования корпоративной отчетности и внедрения подхода, основанного на оценке рисков.

Однако риск-ориентированный подход к корпоративной отчетности учитывает максимальный потенциал лиц, ответственных за принятие решений при формировании и публикации корпоративной отчетности. Если раскрываемая информация не содержит нефинансового элемента, вероятность принятия заинтересованными сторонами менее рационального и эффективного решения снижается. Поэтому для повышения степени информационной прозрачности корпоративной отчетности «Роснефти» рекомендуется внедрить риск-ориентированный подход, чтобы минимизировать вероятность искажения данных и сформировать систему для принятия более эффективных решений.

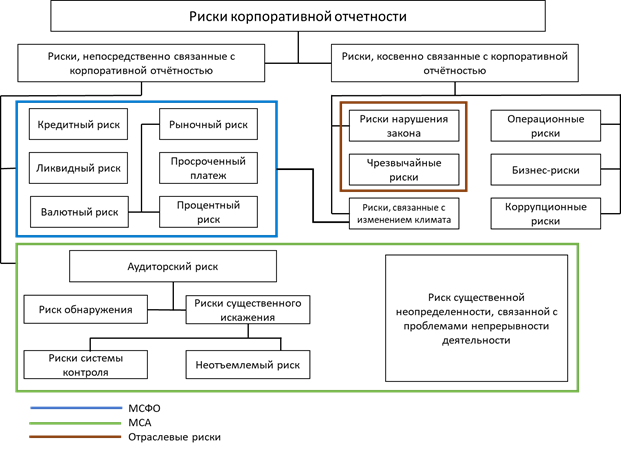

В рамках совершенствования системы управления рисками недостаточно разделить риски на группы в соответствии с направлениями основной и вспомогательной деятельности (как представлено в отчетах об устойчивом развитии «Роснефти»). Представляется целесообразным разделить риски на следующие группы:

1) Риски, непосредственно связанные с корпоративной отчетностью и требующие полного раскрытия в соответствии с международными и национальными стандартами раскрытия информации (в основном относящиеся к финансовой информации; МСФО);

2) Риски, косвенно связанные с корпоративной отчетностью и необходимые для полного раскрытия в соответствие международным и национальным стандартам аудита (ISA);

3) Отраслевые риски (рис. 2).

Рисунок 2. Подход к классификации рисков в корпоративной отчётности на примере нефтегазовых компаний

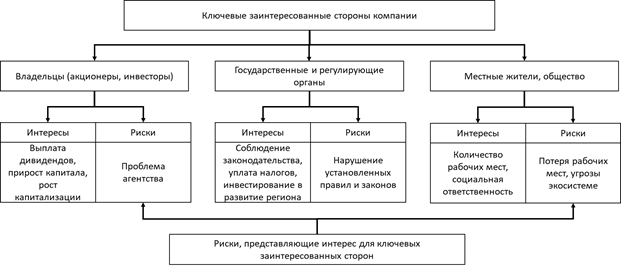

4) Вовлечение заинтересованных сторон. Преимущества стратегии ESG различны для всех заинтересованных сторон. Таким образом, важно вовлечь их всех и донести до них причины, по которым они должны поддерживать этот процесс. Независимо от того, являются ли они сотрудниками, клиентами, инвесторами, директорами или любыми другими заинтересованными сторонами, наличие стратегии устойчивого развития отвечает их наилучшим интересам, поскольку помогает обеспечить будущее компании и ее процветание (рис. 3).

Источник: Составлено автором.

Рисунок 3. Взаимоотношения между заинтересованными сторонами и их потребность в раскрытии ключевых рисков корпоративной отчётности «Роснефть»

5) Установление количественных показателей для мониторинга и контроля целей стратегии ESG. Устойчивое стратегическое управление — это не только благие намерения. Речь идет о реализации этих намерений и способности демонстрировать рост с помощью согласованных показателей. Чтобы экологические показатели были столь же важны, как и экономические, и чтобы компания имела устойчивое конкурентное преимущество, прогресс должен быть количественно оценен.

6) Обеспечение прозрачности. Хотя многие компании ограничивают свою отчетность в области устойчивого развития прозрачность показателей ESG, учитывающих только те факторы, которые требуются законодательством, свидетельствует о большей приверженности. Это внушает доверие потребителям и инвесторам. Всесторонняя отчетность ESG дает понять заинтересованным сторонам, что компания серьезно относится к вопросам устойчивого развития и постоянно работает над улучшением своих показателей.

Пункты 2-6 формируют полноценную основу для внедрения риск-ориентированного подхода к корпоративной отчетности и последующему раскрытию информации. Необходимо подчеркнуть, что подход с привлечением заинтересованных сторон, поскольку он удовлетворяет потребности вовлеченных сторон в информации, что приводит не только к повышению эффективности разрабатываемых решений, но и к повышению прозрачности.

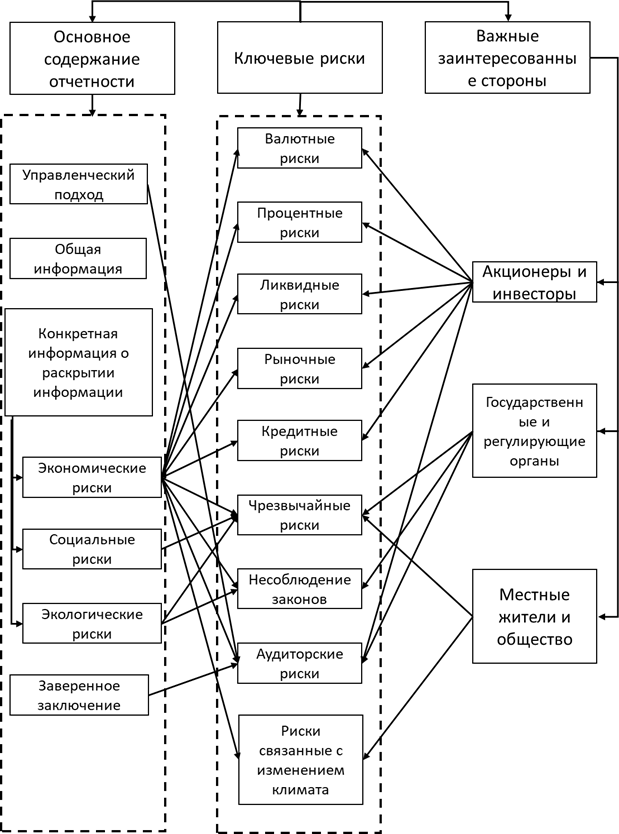

Пересечение подходов, основанных на оценке риска, и подходов с привлечением заинтересованных сторон показано на рис. 4. Основываясь на сочетании интересов заинтересованных сторон и предложенной классификации рисков, отраженных в корпоративной отчетности, можно сформировать проект корпоративной отчетности, в котором заинтересованные стороны разделены на три основные группы: акционеры и инвесторы, государство и население. Риски делятся на следующие группы: МСФО, МСА и отраслевые риски.

Основной блок представлен элементами корпоративной отчетности, основанной на управленческом подходе к каждому разделу, который включает как общие данные, так и конкретное раскрытие информации по экономическим, социальным и экологическим аспектам. Для каждого аспекта формируются перечни ключевых финансовых и нефинансовых показателей за отчетный период (рис. 4).

Источник: составлено автором.

Рисунок 4. Проект (риск-ориентированная модель) корпоративной отчетности ОАО «НК «Роснефть»

Таким образом, стратегическая устойчивость означает, что предприятия должны использовать факторы развития, риски и цели в качестве основы для принятия решений и общей стратегии компании. Это противоречит типичным инициативам в области КСО, где решения в области устойчивого развития часто принимаются отдельно от основных корпоративных стратегических решений. Сочетание устойчивого развития и стратегического управления — это новый способ работы для многих компаний, и некоторым советам директоров, возможно, потребуется убедить их в том, что устойчивое развитие заслуживает такого влияния на процесс принятия решений. На протяжении десятилетий существовала тесная связь и взаимодействие между концепциями устойчивого развития и зеленой экономики. В результате первая концепция устойчивого развития создает возможность удовлетворять текущие потребности, не ограничивая возможности удовлетворения потребности будущих поколений, экологизация экономики как способ решения экономических, социальных и экологических проблем, а также реализация концепции устойчивого развития стали рассматриваться как перспектива радикального перехода к полноценной экономике нового типа.

В новых условиях социально-экономического развития «зеленые» компании представляют особый интерес как компании, участвующие в подготовке и реализации проектов, программ и мероприятий, направленных на минимизацию их негативного воздействия на окружающую среду (альтернативные энергетика, борьба с загрязнением окружающей среды, сокращение выбросов углекислого газа и переработка отходов), а также трансформация стратегий развития компаний, оказывающих негативное воздействие на окружающую среду (в частности, нефтегазовой отрасли).

Список литературы:

1. Отчет в области устойчивого развития за 2022 год [Электронный ресурс] // Роснефть. - Режим доступа: https://www.rosneft.ru/upload/site1/document_file/Rosneft_CSR2022_RUS.pdf (03.03.2024).

2. Отчет в области устойчивого развития за 2021 год [Электронный ресурс] // Роснефть. - Режим доступа: https://www.rosneft.ru/upload/site1/document_file/Rosneft_CSR2021_RUS.pdf (03.03.2024).

3. Рейтинг открытости экологической информации нефтегазовых компаний 2022 года [Электронный ресурс] // Режим доступа: https://zs-rating.ru/wp-content/uploads/2022/12/rating_2022_katalog_web-links_pgs.pdf (03.03.2024)

4. Шигапова А. А. Учет ESG-факторов в управлении инновационными проектами / А. А. Шигапова // Вестник Поволжского государственного технологического университета. Серия: Экономика и управление. – 2022. – № 3–4(55). – С. 110–117.