Статья:

Управление рисками на фондовой бирже

Секция: Экономика

Выходные данные

Полежаев Н.С. Управление рисками на фондовой бирже // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. LIII междунар. студ. науч.-практ. конф. № 1(53). URL: https://nauchforum.ru/archive/MNF_social/1(53).pdf (дата обращения: 29.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 0 голосов

Мне нравится0

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

LIII Студенческая международная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Управление рисками на фондовой бирже

Полежаев Николай Сергеевич

магистрант, Рязанский Государственный Университет им. С. А. Есенина, РФ, г. Рязань

Булеков Олег Евгеньевич

научный руководитель, канд. экон. наук, Рязанский Государственный Университет им. С. А. Есенина, РФ, г. Рязань

В настоящее время наблюдается большой отток капитала, падение ВВП, девальвация национальной валюты, сильная волатильность на финансовых рынках страны. В этих условиях российским компаниям становится все труднее привлекать инвесторов и кредиторов для финансирования своих проектов, а инвесторам управлять собственным портфелем ценных бумаг. Целью настоящей статьи является рассмотрение стратегии оптимизации портфеля долевых ценных бумаг с учетом риска и доходности, а также стратегии иммунизации портфеля долговых ценных бумаг российских эмитентов. Ключевые слова: фондовый рынок, акция, облигация, оптимальный портфель ценных бумаг, иммунизация

Ценные бумаги являются популярными инструментами для инвестирования и финансирования деятельности агентов рынка, что и явилось причиной их возникновения и широкого распространения в экономической системе общества. Несмотря на тот факт, что первые фондовые биржи появились несколько веков назад в странах Европы, попытки подведения научной базы к торговле финансовыми инструментами появились лишь в конце XIX в. Чарльз Доу основал компанию по анализу финансовой информации на рынке. Позже с помощью математического аппарата пытались дать объяснение поведению рынка представители Эконометрического общества, основанного в 1930 г., такие как А. Коулз, И. Фишер, Г. Марковиц, Дж. Тобин, Р. Фриш и др. [1]. Усилиями англо-американской финансовой школы было создано новое направление, основанное на теории полезности, теории арбитражного ценообразования, теории структуры капитала, теории портфеля и модели ценообразования на рынке финансовых активов, а также теории предпочтений ситуаций во времени и др. Фундаментальной задачей рынка ценных бумаг является сбор и аккумулирование денежных средств инвесторов через ценные бумаги и осуществление инвестиций. Развитие инструментов рынка и его структуры приводит к перемещению капиталов в отрасли с наибольшей нормой прибыли, эффективному размещению капиталов. В настоящее время крупнейшие мировые биржи занимают ключевое место в системе организации торговли. По данным на конец 2015 г., биржи, входящие во Всемирную федерацию бирж, охватывают более чем 45 000 котируемых компаний с объемом торгов в 76 трлн долл. США. Федерация представлена 63 фондовыми биржами по всему миру. Наиболее крупными из них являются Нью-Йоркская, Токийская и Шанхайская биржа [2].

Рисунок 1. Рыночная капитализация крупнейших бирж Европы, Африки и Ближнего Востока декабрь 2015 года, трлн долл. США

По статистическим данным сайта Всемирной федерации бирж, за декабрь 2015 г. суммарная рыночная капитализация достигла 63 трлн долл. США. Крупнейшими биржами по этому показателю являются биржи Северной Америки — 28 993 543,7 млн долл. США, за ними следуют биржи Азиатско-Тихоокеанского региона — 22 790 635,0 млн долл. США, далее — Европы, Африки и Ближнего Востока — 11 949 970,3 млн долл. США [3]. Московская биржа находится на 23-м месте в мире и на 8-м месте в своей группе с капитализацией в 386 млрд долл. (рис. 1). Нетрудно заметить, что наблюдается прямая корреляция между уровнем развития страны и рыночной капитализацией ее бирж, это безусловно связано не только с развитием технологий и наращиванием человеческого капитала, но и со степенью защищенности инвесторов, заемщиков и посредников. Главными индикаторами фондового рынка являются индексы, рассчитанные на базе основных активов как средняя арифметическая, средняя арифметическая взвешенная или средняя геометрическая. Основные индексы Московской биржи (Индекс ММВБ и Индекс РТС) представляют собой ценовые, взвешенные по рыночной капитализации композитные индексы российского фондового рынка, включающие 50 наиболее ликвидных акций крупнейших и динамично развивающихся российских эмитентов, деятельность которых относится к основным секторам экономики. Также существует индекс «голубых фишек», состоящий из акций 15 наиболее ликвидных и капитализированных эмитентов. Далее рассчитывается индекс акций второго эшелона, включающий следующие после основных 50 акций по капитализации с учетом free-float, а также индекс акций широкого рынка, состоящий из 100 акций и объединяющий корзины и индексы «второго эшелона».

Рынок ценных бумаг представлен множеством различных инструментов как базисных, так и производных ценных бумаг. Следует упомянуть о производных финансовых инструментах, так как они являются еще одним способом хеджирования собственных позиций. В стране с развитым финансовым сектором инвестор всегда имеет множество вариантов вложения свободных денежных средств. По статистическим данным, с апреля 2016 г. листинг ММВБ представлен 1837 бумагами, принадлежащими одному из трех уровней, 727 различных эмитентов [4].

Существует несколько видов анализа на рынке ценных бумаг: технический (выявление определенных тенденций, использование повторяющихся и предсказуемых схем изменения курсов ценных бумаг), фундаментальный (основывается на том, что не закономерности изменений, а макроэкономические и микроэкономические факторы должны быть основой для расчета цен активов) и количественный анализ (представлен работами Г. Марковица и М. Кендалла, заложившими современную теорию оптимального портфельного инвестирования и стохастической финансовой математики; была разработана модель оценки финансовых активов, модель на основе арбитражной теории оценивания, теория эффективного финансового рынка, где ключевыми понятиями являются риск и доходность, а именно их справедливое соответствие [5]). Для инвестирования в ценные бумаги определяется соотношение распределения средств между рисковыми активами и активами без риска. Учитываются веса активов, доходность финансовых инструментов и дисперсия рисковых активов, так как активы без риска предполагают нулевую дисперсию. На основе исходных данных по доходности, дисперсии и ковариаций можно рассчитать портфель с минимальной дисперсией для ожидаемой доходности, сделав его эффективным. На первый взгляд ценные бумаги с фиксированным доходом (например, облигации) полностью освобождены от риска, и управление кажется ясным, легким и предсказуемым. Но в действительности существует риск банкротства эмитента и невозможность выплатить по всем своим обязательствам, процентный риск, хеджирование которого представляется весьма сложным, что не обходится без всестороннего макроэкономического анализа РЦБ. Между ценой и доходностью облигаций существует обратная зависимость. Однако разные облигации ведут себя по-разному при изменении процентных ставок. Чувствительность цен облигаций к изменению ставок на рынке представляет большой интерес для инвесторов. Впервые главные свойства облигаций были описаны Мэлкиелом (так называемые свойства облигационного ценообразования по Мэлкиелу). Позже было доказано еще одно свойство в работах Гомера и Лейбовица: чувствительность цены облигации к изменению ее доходности имеет обратную зависимость с доходностью к погашению [6]. Доходность к погашению в данном случае является не совсем корректным термином, так как не учитывает временную составляющую возврата денежных средств. Эта неопределенность устраняется путем расчета дюрации облигации. Впервые данное понятие ввел в теорию финансов Фредерик Маколей в 1938 г., оно и по сей день является ключевым в концепции реального срока до погашения облигации. На рынке ценных бумаг с фиксированным доходом широко распространены два типа пассивного управления. Первый тип связан с воспроизводством какого-либо индекса облигаций, т.е. стратегией индексации; второй тип стратегий известен как метод иммунизации.

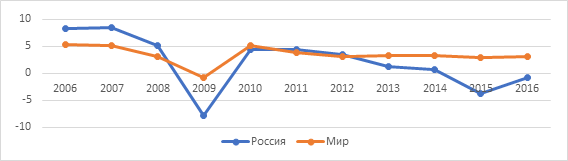

Воспользуемся для проведения макроэкономического анализа доступными статистическими данными с целью оценки общей ситуации на рынке. Любой всеобъемлющий анализ перспектив инвестирования необходимо начинать с наблюдения за экономической конъюнктурой страны, что является фундаментальной основой для фондового рынка. Для начала проанализируем динамику мирового и российского ВВП. Здесь можем наблюдать нисходящую тенденцию. Также отмечается нестабильная ситуация за последние восемь лет из-за финансового кризиса, затронувшего весь мир (рис. 2).

Рисунок. 2. Ежегодный прирост ВВП 2006—2016 гг., %

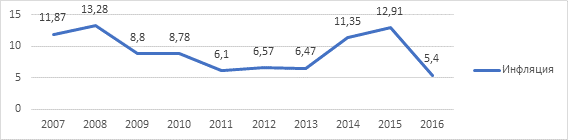

Падение ВВП РФ продолжается по сравнению с ростом мирового ВВП на 2,4% в 2015 г. Причиной этому являются множество негативных тенденций, связанных с отсутствием структурных реформ в РФ, падением цен на нефть и обострением геополитической обстановки [7]. Следующим необходимым показателем при принятии какого-либо инвестиционного решения является темп прироста обесценения денежных средств или инфляция. Так как инвестиции будут осуществляться в ценные бумаги, номинированные в рубли, рассмотрим рублевую инфляцию за последние несколько лет. В связи с вводом ограничений на экспортно-импортные операции с некоторыми зарубежными странами, а также резким ослаблением курса национальной валюты по отношению к ведущим валютам мира рубль подвержен достаточно сильной инфляции, достигшей 12,9% по итогам 2015 г. (рис. 3) [8; 9]. Так как инфляция является потерей покупательной способности денежных средств, инвестор должен стремиться к получению такого процента от вложенных средств, который будет превосходить данный уровень. Средняя месячная инфляция составила 1,24%.

Рисунок 3. Уровень инфляции на потребительском рынке в РФ 2007—2016 гг., %

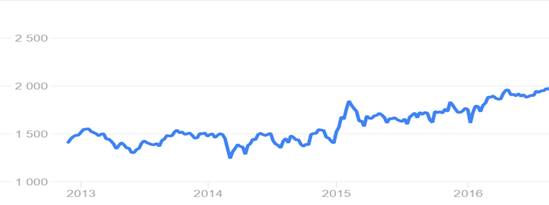

Главный индикатор российского фондового рынка — индекс ММВБ, измеряющий рублевую капитализацию компаний, имел долгосрочную колебательную динамику (рис. 4) и находился, по данным на апрель 2016 г., в диапазоне от 1871 до 1969 пунктов, что говорит о достаточно нестабильной ситуации на рынке.

Рисунок. 4. Значения индекса ММВБ 2013—2016 гг.

Обратимся к долговым финансовым инструментам — облигациям. Ранее были рассмотрены теоретические аспекты, в которых были описаны обратная связь между ценой облигации и доходностью, риски, связанные с процентными ставками и дефолтом заемщика. Приступим к формированию оптимального портфеля облигаций. Данные финансовые инструменты чувствительны как к процентным ставкам, так и к другим показателям рынка. Поэтому облигации — бумаги, несущие риски. Чем больше срок дюрации бумаги, тем выше доходность по ней, что связано с возрастанием риска невыплаты причитающегося тела долга и процентов по нему (рис. 7). Объем российского долгового рынка, по данным на начало 2016 г., составил 14,3 трлн руб. локальных облигаций (около 21% ВВП) и 10,1 трлн руб. еврооблигаций. Объем российского долгового рынка растет опережающими темпами по отношению к ВВП. Основу внутреннего публичного рынка составляют корпоративные облигации (до 60% общего объема в обращении) [12].

Рисунок 5. Кривая бескупонной доходности по государственным ценным бумагам РФ,%

В 2015 году объем рынка корпоративных еврооблигаций в рублевом выражении впервые снизился ввиду практического отсутствия размещений. Тем не менее не потеряли своей актуальности стратегии иммунизации. Пассивные менеджеры принимают цены облигаций как справедливо установленные и стремятся контролировать только риск своих собственных портфелей с фиксированным доходом. Это сводится либо к стратегии индексации, либо к стратегии иммунизации портфеля. Данная техника предназначена для защиты инвесторов от негативного воздействия изменения процентных ставок на рынке. Исследование облигаций шести российских эмитентов с высоким рейтингом надежности (купонные выплаты по данным бумагам находятся на уровне инфляции в стране, а доходность бумаг чуть выше, так как бумаги продавались с дисконтом) и расчет купонных выплат, дюрации каждой из бумаг, выпущенных в 2016 г. сроком на пять лет, показало, что лучшей бумагой является лишь одна ценная бумага. Ее дюрация составила всего 4,2 года — срок, через который средства инвестора вернуться обратно, что меньше срока обращения. Дюрация является обнадеживающей характеристикой для инвесторов, у которых есть расходы, связанные с будущим, например, пенсионные платежи или плата за обучение, которые им нужно покрыть за счет поступлений от инвестиций в облигации. Будучи уверенными в дюрации своих инвестиций, примерно соответствующей сроку оплаты таких расходов, они не будут поставлены в непростую ситуацию со своими кредиторами, что весьма актуально не только для физического лица, но и для любого крупного предприятия.

Итак, можно решить две задачи: сформировать «долговой» портфель либо минимального риска, либо максимальной доходности. Но равновесие на рынке ценных бумаг России не достигается как из-за его «непрозрачности», исключающей равную и полную информированность всех инвесторов, так и из-за непредсказуемости инвестиционной политики участников рынка. Неустойчивость экономической, политической и правовой ситуаций в России ведет к высокой рискованности практически любых ценных бумаг, даже государственных, что делает определение «безрисковые» ценные бумаги весьма условным [13]. Так как уровень риска является уникальными для каждого отдельного инвестора, рассчитать эффективные портфели для всех возможных кривых безразличия не представляется возможным. Эффективный фондовый рынок жизненно необходим России — экономика страны не сможет конкурировать до тех пор, пока не станут эффективными все элементы финансовой системы. Именно эта задача должна быть одной из первоочередных для развития рыночной экономики, институционального оформления и инструментального обеспечения ее инфраструктуры.

Список литературы:

1. Ахмедов Ф.Н. Формирование оптимального портфеля ценных бумаг. М: Финансовая аналитика: проблемы и решения, 2014. № 10 (196). С. 19—24.

2. Берндт Эрнст Роберт. Практика эконометрики: классика и современность / пер. с англ. под ред. проф. СА. Айвазяна. М.:ЮНИТИ-ДАНА, 2012.

3. Боди З., Кейн А., Маркус А. Инвестиции / пер. с англ. Е. Мельник. М.: Олимп-Бизнес, 2013.

4. Малюгин В.И. Рынок ценных бумаг: количественные методы анализа. М.: Дело, 2013.

5. Московская биржа. URL: http://moex.com/ru/listing/securities.aspx

6. Московская биржа. URL: http://moex.com/ru/index/RTSSTD

7. Московская биржа. URL: http://moex.com/ru/bonds

8. Правительство России — Официальный сайт. URL: http://government.ru/media/files/ 41d4f8cdfeeb731522d2.pdf

9. Федеральная служба государственной статистики. URL: http://www.gks.ru/free_doc/ new_ site/prices/potr/tab-potr1.htm

10. Финам сайт. URL: http://www.finam.ru/profile/forex/eur-chf/

11. The World Bank. URL: http://databank.worldbank.org/data/ reports.aspx?Code =NY.GDP.MKTP.KD.ZG&id=af3ce82b&report_name=Popular_indicators&poulartype=series&ispopu lar=y

12. World Federation of Exchanges. URL: http://www.world-exchanges.org/home/index.php/about/ wfe-mission-vision

13. World Federation of Exchanges. URL: http://www.world-exchanges.org/home/index.php/ statistics/monthly-reports