Статья:

Обзор российского межбанковского кредитного рынка: проблемы и перспективы

Секция: Экономика

Выходные данные

Кулик С.Д. Обзор российского межбанковского кредитного рынка: проблемы и перспективы // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XL междунар. студ. науч.-практ. конф. № 11(40). URL: https://nauchforum.ru/archive/MNF_social/11(40).pdf (дата обращения: 27.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 3 голоса

Мне нравится3

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XL Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Обзор российского межбанковского кредитного рынка: проблемы и перспективы

Кулик Сергей Дмитриевич

студент, РЭУ им. Г.В. Плеханова, РФ, г. Москва

Помаскина Ольга Владимировна

научный руководитель, канд. экон. наук, доц. кафедры управления рисками, страхования и ценных бумаг, РЭУ им. Г.В. Плеханова, РФ, г. Москва

Актуальность темы межбанковского кредитования обусловлена тем, что роль межбанковского кредита как для государства, так и для всей банковской системы имеет большое значение. Рынок межбанковских кредитов является самым оперативным источником средств для поддержания ликвидности коммерческих банков, а также важным индикатором для банковской системы в целом.

В последние годы количественные изменения параметров межбанковского рынка привели к качественным изменениям в отношениях между его участниками, к росту объёмов рынка, изменению характера его регулирования и функций регулирующих органов. Такие изменения необходимо систематизировать и провести их анализ. Целью данной работы является анализ межбанковского кредитного рынка на современном этапе, определение вектора его развития, его проблем и путей их решения. Объектом исследования является межбанковский кредитный рынок. Предметом исследования выступают закономерности развития российского межбанковского кредитного рынка.

Система межбанковского кредитования аналогична современной банковской системе и также имеет два уровня. На первом уровне отражается движение средств между ЦБ и коммерческими банками, на втором – между коммерческими банками.

На отечественном рынке участники межбанковского кредитования делятся на группы по размеру капитала. Первая группа представлена крупнейшими банками с госуларственным участием, вторая – крупными банками частного сектора, а к третьей группе относят всех остальных. Так, небольшие банки, как правило, могут разместить свободные средства у группы более высокого уровня, а получить – нет.

Посредством инструментов денежного рынка Банк России предоставляет краткосрочные денежные средства и, таким образом, регулирует уровень ликвидности банковского сектора. В таблице 1 представлены данные о динамике кредитов, выдаваемых ЦБ РФ за последние 10 лет.

Таблица 1.

Масштабы кредитования Банком России кредитных организаций в 2007–2016 гг., млрд. руб.

|

Год |

Внутридневные кредиты |

Кредиты овернайт |

Ломбардные кредиты |

Кредиты, обеспеченные активами или поручительствами |

Кредиты, обеспеченные золотом |

Операции РЕПО |

|

2007 |

13499,63 |

133,28 |

24,15 |

32,76 |

||

|

2008 |

17324,35 |

230,24 |

212,68 |

445,53 |

||

|

2009 |

22832,69 |

311,42 |

308,85 |

2419,36 |

||

|

2010 |

28359,58 |

229,94 |

74,99 |

334,56 |

||

|

2011 |

38189,24 |

208,96 |

112,74 |

431,31 |

0,02 |

|

|

2012 |

52673,67 |

172,28 |

211,23 |

1520,37 |

2,15 |

|

|

2013 |

57773,13 |

146,48 |

224,89 |

1904,10 |

2,11 |

|

|

2014 |

60742,86 |

203,87 |

113,26 |

12144,81 |

2,81 |

158984,9 |

|

2015 |

53120,33 |

180,90 |

238,63 |

9902,99 |

4,61 |

98007,30 |

|

2016 |

34869,37 |

164,63 |

83,82 |

6766,64 |

3,27 |

Источник: Данные Банка России [3]

В прошедшем 2015 году, наибольший вес в общей структуре кредитов банка России имели внутридневные кредиты и кредитование посредством операций РЕПО. Банк России компенсировал недостаточность ликвидности и регулировал ставки на рынке МБК посредством аукционных кредитов. Стоимость предоставления кредитов в рамках аукционных операций близка к ключевой ставке. Необходимость в таких действиях возникла, когда были введены санкции, ограничивающие возможности российских банков по привлечению западных «дешевых денег».

Для управления ликвидностью банковского сектора и воздействия на ставки денежного рынка Банк России использовал аукционные операции недельных РЕПО и в отдельных случаях аукционы РЕПО на 1–6 дней, аукционы по ломбардным кредитам и обеспеченным кредитам. В связи с этим, тенденцию к росту имеют данные виды кредитов (рисунках 1, 2).

Рисунок 1. Динамика ломбардных, обеспеченных золотом и овернайт кредитов. Источник: Расчеты автора на основе таблицы 1.

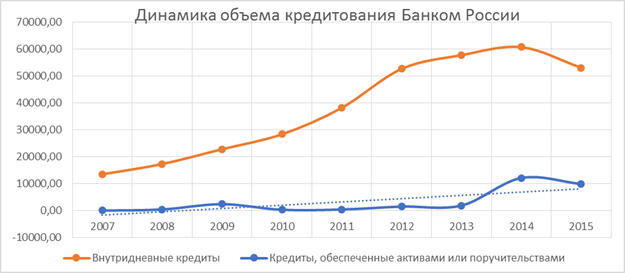

Рисунок 2. Динамика внутридневных и обеспеченных активами и поручительствами кредитов. Источник: Расчеты автора на основе таблицы 1

Объем внутридневных и обеспеченных активами и поручительствами ссуд за последнее десятилетие стремительно набирает обороты, об этом свидетельствует восходящая линия тренда данных кредитов. Имеет место быть снижение объема данных кредитов в 2015 году. Такая динамика обусловлена высокой долей аукционного кредитования, вводом санкций и как следствие снижением банковской активности.

Кредиты Банка России представленные за счет обеспечения золотом, пользуются наименьшим спросом, их объем практически не изменяется из года в год. Для ломбардных кредитов характерна большая волатильность, нежели у кредитов овернайт, это может быть обусловлено более широким списком инструментов для обеспечения кредита у последних.

Во второй половине 2015 года по мере уменьшения потребности банковского сектора в ликвидности, ЦБ сокращал объемы кредитования. В условиях сохранявшегося дефицита ликвидности в банковском секторе спрос кредитных организаций на депозитные операции Банка России в течение большей части 2015 года оставался низким.

Резюмируя, можно сказать, что ЦБ действовал с максимальной эффективностью, чтобы компенсировать потребность банковского сектора в ликвидности в рамках своих аукционных операций. Важным инструментом рефинансирования банковского сектора оставались кредиты, обеспеченные нерыночными активами или поручительствами кредитных организаций. По мере снижения структурного дефицита снизилась и задолженности банков по данным операциям на 2,6 трлн. рублей и составила 1,8 трлн. рублей.

Использование данных мер позволило ЦБ смягчить прохождение сложного этапа адаптации экономики к условиям ограниченного доступа на мировые финансовые рынки.

Таблица 2.

Привлеченные средства коммерческих банков за 2008–2016 годы

|

Дата |

Привлеченные средства, полученные кредитными организациями от Банка России |

Привлеченные средства, полученные от других кредитных организаций |

||

|

В млрд. руб. |

в % к пассиву |

в млрд. руб. |

в % к пассиву |

|

|

01.01.2008 |

34 |

0,2 |

2807,4 |

13,9 |

|

01.01.2009 |

3370,4 |

12 |

3639,6 |

13 |

|

01.01.2010 |

1423,1 |

4,8 |

3117,3 |

10,6 |

|

01.01.2011 |

325,7 |

1 |

3754,9 |

11,1 |

|

01.01.2012 |

1212,1 |

2,9 |

4560,2 |

11 |

|

01.01.2013 |

2690,9 |

5,4 |

4738,4 |

9,6 |

|

01.01.2014 |

4439,1 |

7,7 |

4806 |

8,4 |

|

01.01.2015 |

9287 |

12 |

6594,2 |

8,5 |

|

01.01.2016 |

5363,3 |

6,5 |

7091 |

8,5 |

Источник: Данные Банка России [3]

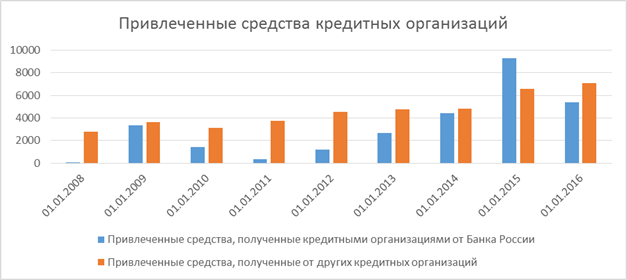

В результате мер по снижению дефицита ликвидности в 2015 году сократилась доля заимствования у Банка России (на 42,3%, до 5,4 трлн рублей), а доля этих средств в пассивах банков уменьшилась с 12,0 до 6,5%.

Совокупный портфель предоставленных МБК в 2015 год увеличился на 24,9% и на 34,4% в 2014 году. При этом объем МБК, предоставленных банкам-резидентам, увеличился на 33,2%, а банкам-нерезидентам – на 14,8%. Объем МБК, привлеченных от банков-нерезидентов, сократился за 2015 год на 19,8%, а к 2016 году из нетто-заемщиков (объем чистых обязательств перед банками-нерезидентами на 1.01.2015 составил 155 млрд рублей) российские банки стали нетто-кредиторами (объем чистых требований к банкам-нерезидентам на 1.01.2016 составил 111 млрд рублей) [3].

Структура привлеченных средств также изменилась. В результате снижения потребности банковского сектора в рефинансировании со стороны Банка России, увеличился объем МБК между кредитными организациями. Данные о количественных и структурных изменениях представлены на рисунке 3.

Рисунок 3. Привлеченные средства коммерческих банков за 2008–2016 годы. Источник: Расчеты автора на основе таблицы 2

Западные санкции и меры, принятые ЦБ в рамках проводимой ДКП, привели к изменению основных ставок МБК. В частности, это можно увидеть на рисунке 4.

Рисунок 4. Динамика ставки MIACR за 2013–2016 годы. Источник: Расчеты автора на основе данных Банка России [7]

Ставки по рублевым межбанковским кредитам формировались в пределах процентного коридора Банка России. Динамика ставок МБК на протяжении отчетного периода определялась главным образом ситуацией с рублевой и валютной ликвидностью. Небольшие банки, ограниченные в возможностях по привлечению ликвидности, проявляли высокий спрос на привлечение ликвидности посредством операций РЕПО, что способствовало повышению ставок. Крупные кредитные организации увеличивали объемы заимствований на рынке МБК, что обуславливало формирование ставок по однодневным рублевым МБК по большей части в верхней половине процентного коридора ЦБ.

Динамика межбанковского кредитования в последние годы позволяет назвать его достаточно активно развивающимся сегментом российского финансового рынка. Однако, тенденции ближайших лет неоднозначны.

Согласно оценке RAEX (Эксперт РА): в течении 2015 года наблюдалось значительное снижение рейтингов – 104 банка потеряли в кредитоспособности (количество снижений в 5 раз больше чем за 2014 год). [6]. Особенно высокому риску подвержены малые и средние банки с невысокими запасами капитала и ликвидных активов, а также банки с высокой зависимостью от малого количества кредиторов. Получение кредитов на рынке МБК, данной группой банков может только усложниться и небольшим банкам приходится сохранять избыточный запас ликвидности.

Более того, распределение ликвидности происходит неравномерно - более 70% приходится на крупнейшие банки с государственным участием, как следствие рынок МБК в кризисный период становится практически недоступным для небольших банков. На фоне, того, что в рамках действий ЦБ, ежегодно увеличивается число банков, потерявших лицензию, кризис недоверия на рынке МБК будет только усиливаться.

В свою очередь, согласно отчету Банка России, в течении ближайших лет главной целью ЦБ на рынке МБК будет развитие единого механизма кредитования кредитных организаций и создание условий в которых любая стабильная кредитная организация будет иметь возможность получать краткосрочные кредиты под любой вид обеспечения, входящий в единый пул.

В процессе создания единого пула обеспечения, возможно изменение требований мега-регулятора по отношению к имуществу, обеспечивающему кредиты ЦБ, путем включения таких активов, как векселя, права требования по кредитным договорам, ценные бумаги, а также, возможно, иные виды имущества. Такие действия хоть и направлены на улучшение текущей ситуации, но затрагивают лишь те банки, которые находятся в топе рейтингов.

Уже в текущем году структура рынка изменилась как качественно, так и количественно. После мер Банка России, направленных на решение проблемы с системным дефицитом ликвидности, коммерческие банки увеличили свою активность на рынке межбанковских кредитов и стали привлекать больше средств от других коммерческих банков, что может говорить о том, что отсеялась доля наименее финансово-стабильных кредитных организаций, а оставшиеся банки постепенно адаптируются к сложившимся условиям и уже не так сильно нуждаются в поддержке Банка России.

Актуальной проблемой современного межбанковского рынка является ухудшение финансового положения российских банков, снижение их кредитных рейтингов, а также рост числа банков, потерявших лицензию на осуществление банковской деятельности.

Ставки по кредитам на рынке МБК, несмотря на снижение по сравнению с предыдущим годом, все еще выше докризисных. Более того, технологическая база российского рынка межбанковского кредита недостаточно развита по сравнеию с заподной. Формирование развитой инфраструктуры и технологической составляющей денежного рынка является важной целью Банка России и насущной потребностью участников.

Наиболее приоритетной задачей для развития российского рынка МБК является преодоление недоверия между коммерческими банками. Вытекающей задачей является решение проблемы доступности кредитов для малых и средних банков. В качестве решения описанных проблем могли бы выступать меры Банка России по созданию гарантий бесспорной возвратности кредитов.

Еще одно направление – это расширение спектра существующих кредитов, более тщательное изучение контрагентов и инструментов минимизации издержек проведения операций на рынке. Технология принятия рациональных решений должна быть построена на базе математических и качественных расчетов, охватывающих все стороны процесса межбанковского кредитования. Эти технологии должны решить задачи создания методики определения финансово-экономического состояния контрагента, более точной оценки залогов и механизма принятия решений относительно необеспеченной кредитной линии, создания методик определения себестоимости услуг и алгоритма работы подразделений банка, осуществляющих процесс межбанковского кредитования.

В тоже время, несмотря на то, что западный рынок межбанковского кредита считается гораздо более развитым, его нельзя назвать идеальным. Стоит вспомнить так называемый скандал LIBOR. Скандал возник, когда выяснилось, что банки показывают искусственно завышенные или заниженные ставки, чтобы повысить прибыльность сделок или создать впечатление, что они более кредитоспособны, чем являются на самом деле.

Похожая проблема существует и на российском рынке. Аукционы РЕПО, занявшие в последние годы ключевую позицию в системе инструментов кредитования Банком России имеют некоторые несовершенства. Минимальная ставка и объем размещаемых средств на аукционе РЕПО, определяемые на регулярных заседаниях совета директоров, воспринимаются участниками рынка МБК как сигнал уровня жесткости денежно-кредитной политики. Поскольку спрос на рефинансирование неизвестен до начала аукциона, возникает риск формирования сигнала, отличающегося от намерений денежных властей. Следовательно, необходимы меры по минимизации погрешности модели оценки спроса. Задачей является максимально точная оценка текущей ситуации на рынке.

При условии осуществления грамотной кредитно-денежной политики Банка России, работой над повышением технологического уровня и профессиональной деятельности коммерческих банков, а также реализации других предложенных в работе мер совершенствования рынка МБК, современный рынок межбанковских кредитов имеет шансы на реабилитацию и перспективы стабильного роста в будущем.

Список литературы:

1. Банковское дело. Учебник для бакалавров / Под редакцией д.э.н., проф. Н.Н. Наточеевой.: Издательско-торговая корпорация «Дашков и Ко», 2016, 202 c.

2. Банковское дело: учебник / О.И. Лаврушин, Н.И. Валенцева; под ред. О.И.Лаврушина. – М.: КНОРУС, 2013. – 800 с.

3. Денежно-кредитная политика Банка России. – [Электронный ресурс] – Режим доступа. – URL: www.cbr.ru/dkp.

4. Положение Банка России от 28.11.2008 года № 329-П «Об условиях совершения Банком России сделок прямого РЕПО с российскими кредитными организациями на фондовой бирже» (в ред. Указаний Банка России от 08.02. 2011 № 2576 – У.

5. Положение ЦБР от 4 августа 2003 г. (с изменениями от 30 августа 2004 года) № 36-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг.

6. Рейтинговое агентство RAEX («Эксперт РА») – [Электронный ресурс] – Режим доступа. -URL: www.raexpert.ru/ratings/bankcredit/.

7. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 № 395-1. (Действующая редакция от 01.01.2014).

8. Федеральный Закон «О Центральном Банке Российской Федерации (Банке России) в ред. от 07.02. 2011 г.