Статья:

Основные методы финансового анализа состояния предприятия

Секция: Экономика

Выходные данные

Дектянникова Т.А. Основные методы финансового анализа состояния предприятия // Молодежный научный форум: Общественные и экономические науки: электр. сб. ст. по мат. XLIV междунар. студ. науч.-практ. конф. № 4(44). URL: https://nauchforum.ru/archive/MNF_social/4(44).pdf (дата обращения: 28.07.2026)

Лауреаты определены. Конференция завершена

Эта статья набрала 2 голоса

Мне нравится2

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

Дипломы

лауреатов

лауреатов

Сертификаты

участников

участников

XLIV Студенческая международная заочная научно-практическая конференция «Молодежный научный форум: общественные и экономические науки»

Основные методы финансового анализа состояния предприятия

Дектянникова Татьяна Андреевна

студент, АНО ВО «Российский новый университет», РФ, г. Москва

Епихина Галина Михайловна

научный руководитель, АНО ВО «Российский новый университет», РФ, г. Москва

В статье рассмотрены основные методы финансового анализа состояния предприятия. Только при наличии достаточной информации о результатах деятельности, сильных и слабых сторонах коммерческих структур возможно определить перспективные направления развития.

Финансовое состояние и результаты финансово–хозяйственной деятельности предприятия характеризуется целой системой показателей, отражающих на определенный момент времени способность субъекта хозяйствования финансировать свою деятельность и своевременно рассчитываться по обязательствам.

Цель статьи – рассмотреть и охарактеризовать основные методы финансового анализа состояния предприятия.

Ключевые слова: методология, финансы, финансовый менеджмент, финансовая политика, финансовый анализ.

Финансы, как отмечает А.Г. Грязнова, являются частью экономических отношений в обществе, однако на практике мы имеем дело не с абстрактными отношениями, а с реальными денежными средствами. Распределение и перераспределение стоимости с помощью финансов сопровождается движением денежных средств в форме доходов, поступлений и накоплений, составляющих в совокупности финансовые ресурсы, которые являются материальными носителями финансовых отношений [4, c.317].

Финансовые ресурсы классифицируются на два блока:

1. Государственные и муниципальные финансы.

2. Финансы хозяйствующих субъектов.

Финансовые ресурсы предприятия – это денежные доходы и поступления, которые управляются субъектом хозяйствования и которые направляются для выполнения возникающих финансовых обязательств, осуществление затрат по широкому воспроизводству и финансовому стимулированию работников [4, c.317]. Из определения следует, что финансовые ресурсы предназначены для выполнения финансовых обязательств.

Финансы коммерческих организаций, по мнению А.Г. Грязновой– это система отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и решения вопросов социального характера.

Принципами организации финансов в сфере коммерческой деятельности являются следующие:

· получение и максимизация прибыли предприятия;

· оптимизация источников формирования финансовых ресурсов;

· обеспечение финансовой устойчивости коммерческих организаций, в том числе использование различных механизмов защиты от предпринимательских рисков (страхование, хеджирование, создание финансовых резервов);

· создание инвестиционной привлекательности;

· ответственность за ведение и результаты финансово–хозяйственной деятельности.

Оценка финансового состояния и финансовых результатов деятельности предприятия играет значимую роль в обеспечении нормального функционирования хозяйствующих субъектов в условиях рыночной среды, ввиду чего сформирован определенный методологический инструментарий для аналитической деятельности [1, c.193].

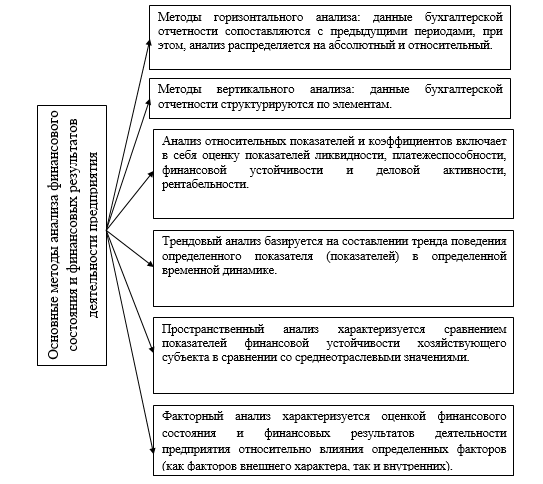

Методология анализа и оценки финансово–экономического состояния предприятия предназначена для обеспечения управления финансовым состоянием предприятия и оценки финансовой устойчивости его деловых партнеров в условиях рыночной экономики. Основные методы анализа финансового состояния, финансовых результатов деятельности предприятия сформированы на рисунке 1:

· методы горизонтального анализа;

· методология вертикального анализа;

· анализ относительных показателей и коэффициентов;

· трендовый анализ;

· пространственный анализ;

· факторный анализ финансовой устойчивости организации.

Рисунок 1. Основные методы анализа финансового состояния и результатов деятельности предприятия [5, с.405]

Ниже представлены характеристики указанных методов:

Методика горизонтального анализа заключается в сопоставлении данных бухгалтерской отчетности в определенный промежуток времени. В рамках горизонтального метода анализ проводится в абсолютном и относительном значении [3, c.408].

Горизонтальный метод заключается в формировании таблиц, содержащих в себе абсолютную динамику (балансовые показатели в стоимостном измерении), дополненную темпами роста и прироста показателей. Цель горизонтального анализа заключается в том, чтобы оценить вектор изменения балансовых показателей.

Метод вертикального анализа базируется на структурировании балансовых показателей [6, c.510].

Анализ относительных показателей и коэффициентов включает в себя оценку показателей ликвидности, платежеспособности, финансовой устойчивости и деловой активности, рентабельности.

Трендовый анализ базируется на составлении тренда поведения определенного показателя (показателей) в определенной временной динамике.

Пространственный анализ характеризуется сравнением показателей финансовой устойчивости хозяйствующего субъекта в сравнении со среднеотраслевыми значениями [2, c.206].

Факторный анализ характеризуется оценкой финансового состояния и финансовых результатов деятельности предприятия относительно влияния определенных факторов (как факторов внешнего характера, так и внутренних).

Факторы, влияющие на развитие финансового состояния предприятия, приведены в таблице 1.

Таблица 1.

Факторы, влияющие на развитие финансового состояния предприятия (Составлено автором)

|

Группа факторов |

Факторы, препятствующие повышению финансового состояния предприятия |

Факторы, способствующие повышению финансового состояния предприятия |

|

Экономические и технологические (внешние) |

Недостаток средств для финансирования, слабая материальная база. |

Наличие свободных материально–финансовых средств, прогрессивных технологий. |

|

Политические и правовые факторы (внешние) |

Ограничения со стороны антимонопольного, налогового законодательства, лицензионные ограничения. |

Поощрительные меры законодательного характера, благоприятное налоговое поле для активизации инвестиционной деятельности хозяйствующих субъектов, Финансовая поддержка предпринимательского сектора, развитая инфраструктурная база для организации предпринимательской деятельности. |

|

Социально–психологические и культурные (внешние) |

Сопротивления переменам работников, занятых в сфере инноваций. |

Эффективный мотивационный механизм сотрудников благоприятный климат в коллективе организаций, нацеленных на перспективное развитие. |

|

Организационно–управленческие (внутренние) |

Слаборазвитая система внутреннего управления, учета. |

Гибкость оргструктуры, демократичный стиль управления, автоматизированное производство. |

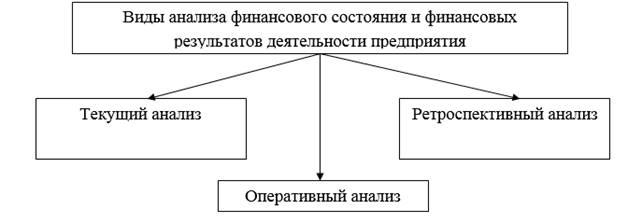

Анализ отчетности предприятия также организован в нескольких видах (рисунок 2) [6, c.502].

Рисунок 2. Виды анализа финансового состояния и финансовых результатов деятельности предприятия [6, c.502]

Текущий или ретроспективный анализ базируется на оценке отчетности за определенный промежуток времени (как правило, месяц, квартал, год).

Оперативный анализ базируется на оценке балансовых показателей на определенную дату (данный вид анализ позволяет сформулировать выводы относительно реального положения дел на предприятии).

Перспективный анализ сформирован для целей определения возможных значений балансовых показателей в будущем.

Для оценки финансового состояния рассчитывается группа финансовых коэффициентов, из четырех групп показателей:

· коэффициенты финансовой устойчивости;

· показатели ликвидность и платежеспособности;

· показатели рентабельности;

· показатели деловой активности (коэффициент оборачиваемости).

Использование указанных методов в совокупности дает возможность детализировать оценку финансового состояния, ликвидности, финансовой устойчивости и обеспечить ее полноту, в том числе, на базе сравнения со среднеотраслевыми значениями и показателями, а также на основе анализа влияния разных факторов.

Список литературы:

1. Быкова В.И. Анализ и повышение эффективности финансово–хозяйственной деятельности предприятия / В.И. Быкова // Экономика и управление: проблемы, решения. 2014. № 8 (32). С. 193–196.

2. Васильева Л.С. Финансовый анализ: Учебник / Л.С. Васильева. – М.: КНОРУС, 2012. – 544 с.

3. Войтоловский Н. В. Экономический анализ: основы теории, комплексный анализ хозяйственной деятельности организации: учебник. – М.: Юрайт, 2010. – 507 с.

4. Грязнова А.Г., Маркина Е.В., Седова М.Л. Финансы и кредит. – М.: Финансы и статистика, 2012. – 496 с.

5. Камдин А.Н., Утешева Д.Т. Анализ финансовых результатов и оценка эффективности деятельности предприятия / А.Н. Камдин, Д.Т. Утешева // Экономика и социум. 2014. № 2–2 (11). С. 405–413.

6. Корпоративный финансовый менеджмент: учеб.-практич. пособие / М.А. Лимитовский, Е.Н. Лобанова, В.Б. Минасян, В. П. Паламарчук. – М.: Издательство Юрайт, 2014. – 990 с.