СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЗАТРАТ НА СТАЦИОНАРНОЕ ЛЕЧЕНИЕ БОЛЬНЫХ С ТУБЕРКУЛЁЗОМ ПО МКБ 10 И РЕЗИСТЕНТНОСТИ К ЛЕЧЕНИЮ

Конференция: XCVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

Секция: Финансы, денежное обращение и кредит

XCVI Международная научно-практическая конференция «Научный форум: экономика и менеджмент»

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ЗАТРАТ НА СТАЦИОНАРНОЕ ЛЕЧЕНИЕ БОЛЬНЫХ С ТУБЕРКУЛЁЗОМ ПО МКБ 10 И РЕЗИСТЕНТНОСТИ К ЛЕЧЕНИЮ

COMPARATIVE ANALYSIS OF THE COSTS OF INPATIENT TREATMENT OF PATIENTS WITH TUBERCULOSIS ACCORDING TO ICD 10 AND RESISTANCE TO TREATMENT

Zohid Ermatov

Executive Director, State Health Insurance Fund (SHIF) of the Republic of Uzbekistan, Republic of Uzbekistan, Tashkent

Аннотация. Целью настоящего исследования является анализ и сравнение затрат на стационарное лечение туберкулёза в учреждениях Республики Узбекистан с учётом клинических диагнозов (по классификации МКБ-10) и степени лекарственной устойчивости возбудителя. Исследование охватывает данные по 14 996 случаям госпитализации в 13 фтизиатрических учреждениях, а также агрегированные данные по 70 000 случаям. Применён метод ступенчатого распределения затрат, позволяющий детально оценить прямые и косвенные расходы. Результаты показали значительную вариативность затрат в зависимости от диагноза, учреждения и формы лекарственной устойчивости. Средняя стоимость лечения больного с широко лекарственно-устойчивым туберкулёзом оказалась почти в 2,4 раза выше, чем при чувствительной форме. Полученные данные могут служить основой для формирования экономически обоснованных моделей финансирования фтизиатрической помощи и стратегического планирования ресурсов здравоохранения.

Abstract. This study aims to evaluate and compare the inpatient treatment costs of tuberculosis across specialized healthcare institutions in Uzbekistan, considering clinical diagnoses classified by ICD-10 and the level of drug resistance. The dataset includes over 14,000 individual hospitalizations from 13 tuberculosis facilities, along with aggregated data on approximately 70,000 cases. A stepwise cost allocation method was applied to accurately differentiate direct and indirect costs at the patient level.

The findings indicate a wide variation in average treatment costs depending on the type of facility, clinical diagnosis, and drug resistance profile. Notably, treatment of extensively drug-resistant tuberculosis (XDR-TB) incurs the highest average cost—nearly 2.4 times greater than that for drug-susceptible tuberculosis (DS-TB). Cost differences between groups were statistically significant (p < 0.001). These disparities highlight the increasing economic burden posed by drug-resistant forms of TB and the importance of incorporating resistance profiles into resource planning and financing models.

The study underscores the need for a more differentiated and evidence-based approach to TB care financing in Uzbekistan, taking into account the clinical and pharmacological complexity of each case. The findings provide a foundation for national policy discussions on tariff reform and strategic purchasing in the TB healthcare system.

Ключевые слова: туберкулёз, экономический анализ, лекарственная устойчивость, МКБ-10, затраты на лечение, финансирование здравоохранения, стационарная помощь, Узбекистан.

Keywords: tuberculosis, healthcare costs, drug resistance, ICD-10, XDR-TB, MDR-TB, treatment financing, inpatient care, Uzbekistan.

Введение

Туберкулёз остаётся одной из ключевых проблем здравоохранения в Узбекистане, особенно на фоне роста доли лекарственно-устойчивых форм заболевания и необходимости повышения эффективности использования ресурсов [1,2]. В последние годы страна активно переходит на новые методы оплаты медицинских услуг, что требует прозрачного и обоснованного подхода к оценке затрат на лечение, в том числе в фтизиатрических стационарах [3]. Международный опыт и исследования показывают, что стоимость лечения туберкулёза существенно варьирует в зависимости от клинических характеристик пациентов, структуры учреждений, а также применяемых схем терапии и их длительности. Особенно значимым фактором роста затрат является лечение больных с множественной и широкой лекарственной устойчивостью, что подтверждается как глобальными, так и региональными данными [1,2,3,4]. В то же время, для принятия управленческих решений и формирования тарифов в условиях реформы финансирования здравоохранения необходимы локальные данные о затратах, учитывающие специфику клинических групп, чувствительности возбудителя, а также особенности организации помощи в разных учреждениях [1,3,4]. Настоящее исследование направлено на сравнительный анализ затрат на стационарное лечение туберкулёза в 13 фтизиатрических учреждениях Узбекистана. В работе используются усреднённые и детализированные данные по госпитализированным пациентам, с учётом МКБ-10 диагнозов, чувствительности возбудителя, проведённых хирургических вмешательств и профиля учреждения. Такой подход позволит выявить основные драйверы затрат, оценить различия между клиническими группами и учреждениями, а также сформировать экономическую базу для внедрения новых моделей оплаты и стратегического закупа медицинских услуг в системе фтизиатрической помощи.

Материалы и методы. Настоящее исследование представляет собой сравнительный экономический анализ затрат на стационарное лечение туберкулёза в фтизиатрических учреждениях Республики Узбекистан. В его основу легли клинико-экономические данные 13 пилотных медицинских организаций, а также применена стандартизированная методология расчёта затрат, рекомендованная JLN [5]

В исследование включены специализированные фтизиатрические учреждения различного уровня (республиканские, областные, межрайонные), в том числе детские и взрослые стационары. Выборка охватывает 13 учреждений, для которых в 2023 году был проведён углублённый ретроспективный анализ затрат по данным о 14 996 госпитализациях. Дополнительно использовались агрегированные данные за 2023 год по 70 780 случаям из 59 фтизиатрических организаций. Целевыми единицами наблюдения являлись отдельные случаи госпитализации, сгруппированные по возрасту, МКБ-10 диагнозам, типу лекарственной устойчивости (чувствительный, МЛУ, ШЛУ), а также факту хирургического вмешательства.

Источниками данных выступили следующие документы : -форма №066 (статистическая карта стационарного пациента), -унифицированные шаблоны DataFormUZ, -финансовые отчёты учреждений (ручной сбор и система UzASBO-2),- нормативно-программные документы МЗ и ФГМС, -методические материалы JLN и ВОЗ.

Ключевым инструментом расчёта использован метод ступенчатого распределения затрат (step-down costing), позволяющий соотносить косвенные расходы (административные, вспомогательные) с клиническими подразделениями на основе производственных индикаторов (площадь, число персонала, объём оказанных услуг). Этот подход обеспечил реалистичное распределение затрат при ограниченности исходных данных.

Затраты классифицированы на прямые (зарплата, медикаменты, питание) и косвенные (коммунальные услуги, амортизация, админрасходы). Анализ проводился на уровне отдельных отделений, с последующим расчётом стоимости койко-дня и пролеченного случая.

Для обработки использовались Microsoft Excel (расчётные автоматизированные модели) и Tableau (дашборды и визуализация). Данные прошли многоступенчатую проверку, устранение дубликатов, проверка логической согласованности (длительность лечения, соответствие диагнозов и исходов), стандартизация по классификаторам (МКБ-10, коды учреждений и отделений).

Аналитика включала описательную статистику (средние, медианные значения, разбросы, достоверность различий), а также кросс-табуляции по клиническим группам, регионам и типам учреждений. Особое внимание уделялось сравнению затрат между группами пациентов с различным уровнем лекарственной устойчивости.

Все персональные данные были обезличены. Использование клинической информации соответствовало действующим нормам национального законодательства и требованиям конфиденциальности.

Результаты

В ходе анализа было выявлено значительное варьирование затрат на стационарное лечение туберкулёза в зависимости от клинической формы заболевания. Используя классификацию МКБ-10, были рассчитаны средние расходы на одного пролеченного пациента по каждой нозологической категории. Это позволило сопоставить ресурсоёмкость различных форм туберкулёза и выявить наибольшие финансовые нагрузки для системы здравоохранения.

Ниже приведены усреднённые затраты на случай госпитализации по наиболее распространённым и редким формам заболевания, с пересчётом в российские рубли по курсу на 1 января 2023 года (1 рубль ≈ 140 сум).В таблице представлены средние затраты на лечение одного пациента с туберкулёзом в зависимости от клинического диагноза согласно классификации МКБ-10. Затраты указаны в тысячах сумов; пересчёт произведён по курсу на 1 января 2023 года: 1 российский рубль ≈ 140 сум, то есть 10 млн сум ≈ 71,4 тыс. руб.

Наибольшие затраты на лечение зафиксированы у пациентов с редкими локализациями, такими как туберкулёз уха (A18.6) — 21,4 млн сум (≈153 тыс. руб). Далее следуют бактериологически подтверждённый туберкулёз лёгких (A15.0) — 19,2 млн сум (≈137 тыс. руб), и внутригрудной лимфоузловой туберкулёз (A15.4) — 18,8 млн сум (≈134 тыс. руб)(таблица 1).

Таблица 1.

Количество пациентов с ТБ и средняя стоимость лечения в стационарах РУз( 2022)

|

|

Число случаев |

Сред. затраты |

|

A18.6, ТБ уха |

3 |

21,378 |

|

A15.0, ТБ легких, бактер. подтвержд. с наличием или отсут. роста культуры |

3,560 |

19,173 |

|

A15.4, ТБ внутригрудных лимфатических узлов, бактер. подтвержд. |

12 |

18,810 |

|

A19.8, Другие формы милиарного ТБа |

3 |

18,082 |

|

A18.5, ТБ глаза |

217 |

17,864 |

|

A15.5, ТБ гортани, трахеи и бронхов, бактер. подтвержд. |

5 |

17,861 |

|

A15.1, ТБ легких, подтвержденный только ростом культуры |

135 |

17,564 |

|

A18.4, ТБ кожи и подкожной клетчатки |

13 |

16,414 |

|

A19.0, Острый милиарный ТБ одной уточненной локализации |

34 |

16,311 |

|

A16.5, ТБный плеврит без упом-я о бактер. или гистол. подтвержд. |

109 |

13,939 |

|

A16.0, ТБ легких при отрицательных результатах бактер. и гист. исслед. |

1,512 |

13,177 |

|

A16.3, ТБ внутригрудных лимф. узлов без упоп-я о бактер. или гистол. подтверж. |

500 |

12,797 |

|

A15.2, ТБ легких, подтвержденный гистологически |

17 |

12,328 |

|

A19.1, Острый милиарный ТБ множественной локализации |

73 |

12,312 |

|

A15.3, ТБ легких, подтвержденный неуточненными методами |

9 |

12,303 |

|

A16.7, Первичный ТБ орг. Дыхан. без упом-я о бактер. или гистол. подтвержд. |

25 |

12,019 |

|

A18.7, ТБ надпочечников (e35.1туб.) |

6 |

11,625 |

|

A17.0, ТБ-ный менингит (g01туб.) |

20 |

11,594 |

|

A18.2, ТБ-ная периферическая лимфаденопатия |

296 |

11,540 |

|

A15.7, Первичный ТБ органов дыхания, бактер. подтвержд. |

32 |

11,382 |

|

A18.0, ТБ костей и суставов |

776 |

9,916 |

|

A15.6, ТБный плеврит, бактер. подтвержд. |

233 |

9,808 |

|

A18.1, Туб-з мочеполовых органов |

489 |

9,488 |

|

M01.1, ТБ-ный артрит (a18.0+) |

2 |

9,008 |

|

A18.3, ТБ кишечника, брюшины и брыжеечных лимфатических узлов |

97 |

8,800 |

|

A15.8, ТБ других органов дыхания, бактер. подтвержд. |

8 |

8,094 |

|

M49.0, ТБ позвоночника (a18.0+) |

270 |

7,747 |

|

A16.1, ТБ легких без проведения бактер. и гистол. исслед. |

44 |

6,619 |

|

A16.2, ТБ легких без упоминания о бактериологическом или гистол. подтверж. |

4 |

5,758 |

|

A18.8, ТБ др. уточненных органов |

7 |

5,421 |

|

M90.0, ТБ костей (a18.0+) |

5 |

3,740 |

Также высокими оказались затраты при милиарных формах заболевания (A19.8 — 18,1 млн сум, A19.0 — 16,3 млн сум) и при поражении глаз (A18.5 — 17,9 млн сум), гортани и бронхов (A15.5 — 17,9 млн сум), что отражает клиническую сложность и необходимость более интенсивной терапии.

Наименьшие затраты зафиксированы при туберкулёзе костей (M90.0 — 3,7 млн сум / ≈26,7 тыс. руб), уточнённых формах без подтверждения (A16.2 — 5,8 млн сум / ≈41 тыс. руб) и ТБ других органов (A18.8 — 5,4 млн сум / ≈39 тыс. руб).

Наблюдается отчётливая градация затрат в зависимости от локализации процесса, метода подтверждения диагноза и тяжести клинической картины. Эти различия подчёркивают необходимость клинико-экономической стратификации пациентов при планировании тарифов и распределении ресурсов.

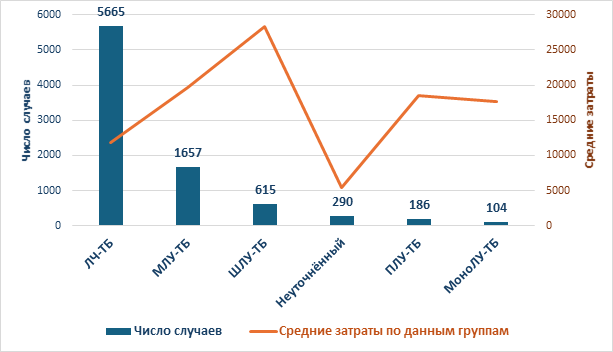

Дополнительно был проведён анализ средних затрат в зависимости от типа лекарственной устойчивости возбудителя. На Рисунке 1 представлено сравнение шести ключевых клинико-фармакологических групп: чувствительный туберкулёз (ЛЧ-ТБ), мультирезистентный (МЛУ-ТБ), широко лекарственно-устойчивый (ШЛУ-ТБ), полирезистентный (ПЛУ-ТБ), монорезистентный (МоноЛУ-ТБ) и случаи с неуточнённым профилем резистентности.

Как видно из графика, наименьшие средние затраты зафиксированы в группе неуточнённого туберкулёза — 5,43 млн сум (≈38,8 тыс. руб), что, вероятно, связано с неполной диагностикой и упрощёнными схемами терапии. В то же время, наиболее затратной категорией оказался ШЛУ-ТБ — в среднем 28,25 млн сум (≈201,8 тыс. руб) на один случай, что более чем в 2,4 раза превышает стоимость лечения пациентов с чувствительной формой (ЛЧ-ТБ) — 11,78 млн сум (≈84 тыс. руб).

Рисунок 1. Средние затраты ТБ в зависимости от резистентности

Пациенты с МЛУ-ТБ и ПЛУ-ТБ потребовали значительных ресурсов — 19,7 млн сум (≈140,7 тыс. руб) и 18,57 млн сум (≈132,6 тыс. руб) соответственно. Расходы на лечение монорезистентных форм также оставались выше, чем при чувствительной форме — 17,66 млн сум (≈126,1 тыс. руб).

Степень лекарственной устойчивости напрямую влияет на уровень затрат, подчёркивая необходимость их учёта при формировании тарифов и планировании закупок в системе фтизиатрической помощи.

Анализ различий средних затрат между группами по диагнозам (МКБ-10) и степеням лекарственной устойчивости показал статистически значимые различия. Различия затрат между группами чувствительного, мультирезистентного и широко лекарственно-устойчивого туберкулёза были достоверными (p < 0,001), что подтверждает высокую зависимость затрат от степени резистентности.

Также выявлена умеренная положительная корреляция между средней стоимостью лечения и уровнем лекарственной устойчивости возбудителя (коэффициент корреляции r ≈ 0,62), что отражает прямую связь между усложнением клинического случая и увеличением расходов.

Обсуждение

Результаты исследования подтверждают наличие выраженной клинико-экономической дифференциации в стационарном лечении туберкулёза, обусловленной как характером заболевания по МКБ-10, так и степенью лекарственной устойчивости возбудителя. Самыми затратными оказались случаи ШЛУ-ТБ, где средняя стоимость лечения почти в 2,4 раза превышает расходы на пациентов с чувствительной формой туберкулёза. Такие различия достоверны статистически и подтверждают необходимость учета фармакологической сложности при планировании затрат.

Наряду с этим, установлены высокие средние затраты при поражении редких локализаций (например, уха, глаз, гортани), что, вероятно, связано с особенностями диагностики, терапии и необходимостью специализированных вмешательств. Наименьшие затраты зафиксированы в группах с неуточнённым диагнозом или отсутствием подтверждённой резистентности, что может свидетельствовать о неполной диагностике.

Проведённый анализ также выявил умеренную положительную корреляцию между степенью лекарственной устойчивости и уровнем затрат, при этом различия между клиническими группами оказались статистически значимыми (p < 0,001). Эти данные подчёркивают необходимость перехода от усреднённых тарифов к более гибкой и экономически обоснованной системе оплаты медицинской помощи. В целом подобные результаты подтверждаются также и другими исследователями [6,7,8]

Важно отметить, что полученные результаты стали доказательной основой для разработки клиникозатратных групп (КЗГ) — нового подхода к финансированию фтизиатрической помощи, ориентированного на учёт клинической сложности и реальных затрат. Формирование КЗГ позволит перейти к механизму стратегического закупа услуг и более справедливому распределению ресурсов между учреждениями различного уровня.

Заключение

Настоящее исследование позволило впервые на национальном уровне провести детальный анализ затрат на стационарное лечение туберкулёза с учётом МКБ-10 диагнозов и профиля лекарственной устойчивости. Установлены чёткие закономерности в структуре расходов, а также подтверждена высокая стоимость лечения при резистентных формах заболевания, особенно ШЛУ-ТБ.

Полученные данные имеют прикладное значение и уже положены в основу разработки клиникозатратных групп (КЗГ) для финансирования фтизиатрических учреждений Узбекистана. Это позволит обеспечить более рациональное и справедливое распределение ресурсов, повысить прозрачность в системе оплаты и поддержать реформу здравоохранения в части борьбы с туберкулёзом.

В условиях ограниченных бюджетов и растущей доли лекарственно-устойчивых форм туберкулёза такой подход представляется необходимым шагом к повышению эффективности и устойчивости фтизиатрической помощи.