РОЛЬ БАЛАНСОВОГО КАНАЛА В ФОРМИРОВАНИИ ЦИКЛИЧЕСКИХ КОЛЕБАНИЙ ОТРАСЛЕВОЙ ЭКОНОМИКИ

Конференция: XCIV Международная научно-практическая конференция «Научный форум: инновационная наука»

Секция: Экономика

XCIV Международная научно-практическая конференция «Научный форум: инновационная наука»

РОЛЬ БАЛАНСОВОГО КАНАЛА В ФОРМИРОВАНИИ ЦИКЛИЧЕСКИХ КОЛЕБАНИЙ ОТРАСЛЕВОЙ ЭКОНОМИКИ

THE ROLE OF THE BALANCE CHANNEL IN SHAPING CYCLICAL FLUCTUATIONS IN THE SECTORAL ECONOMY

Cherkasova Nataliya Anatolievna

Postgraduate student of the Department of Mathematics and Business Informatics, Samara University, Russia, Samara

Аннотация. В статье проведен теоретический анализ природы балансового канала, выявлены основные каналы его воздействия. На основе эконометрического моделирования исследована чувствительность ключевых отраслевых показателей к изменениям в балансах банковского сектора и корпоративном секторе. Особое внимание уделено дифференциации влияния в зависимости от уровня закредитованности и ликвидности предприятий отрасли.

Abstract. The article provides a theoretical analysis of the nature of the balance channel and identifies the main channels of its impact. Based on econometric modeling, the sensitivity of key industry indicators to changes in the balance sheets of the banking sector and the corporate sector is examined. Special attention is paid to the differentiation of the impact depending on the level of debt and liquidity of industry enterprises.

Ключевые слова: трансмиссионный механизм денежно-кредитной политики, балансовый канал, отраслевое развитие, инвестиционная активность, доступность кредитования, эконометрическое моделирование.

Keywords: monetary policy transmission mechanism, balance sheet channel, sectoral development, investment activity, availability of credit, econometric modeling.

Воздействие денежно-кредитной политики на реальный сектор экономики осуществляется не напрямую, а через сложную систему промежуточных звеньев — трансмиссионный механизм. Суть данного процесса заключается в трансформации решений монетарных властей в изменения макроэкономических показателей. В связи с этим в экономической теории принято выделять специфические каналы трансмиссии, которые можно трактовать как причинно-следственные цепочки макроэкономических переменных, обеспечивающие передачу импульса от финансового рынка к реальному сектору.

Ключевой характеристикой каждого канала является доминирующая переменная, через которую центральный банк осуществляет регулирование.

Понимание структуры и относительной значимости данных каналов в конкретной национальной экономике является фундаментальным условием для разработки эффективных мер денежно-кредитной политики и прогнозирования их макроэкономических последствий.

В современной экономической литературе отсутствует единый консенсус относительно исчерпывающего перечня каналов трансмиссии и их иерархии. Теоретическое обоснование функционирования этих каналов опирается на широкий спектр экономический теорий, накопленных в ходе развития науки. Важным методологическим выводом является то, что рассматриваемые каналы не следует анализировать в изоляции; они функционируют в синергии, взаимно дополняя или, в определенных условиях, замещая друг друга.

Детальное исследование каналов трансмиссионных механизмов приведено в работе С.М. Дробышевского, С.Р. Моисеева, Ф. Мишкина, Б. МакКаллума.

Процентный канал остается одним из базовых элементов трансмиссионного механизма в рамках монетаристского подхода. Данный механизм базируется на способности центрального банка влиять на уровень рыночных процентных ставок, что, в свою очередь, модифицирует инвестиционную активность и иные компоненты совокупного спроса.

Специфика данного канала заключается в том, что денежная масса выступает здесь в пассивной роли: ее объем является эндогенной величиной, определяемой спросом на деньги при заданном уровне процентной ставки. Таким образом, основным передаточным звеном выступает именно цена денег (процентная ставка), а не их количество.

Кредитный канал занимает доминирующее положение в структуре трансмиссионного механизма стран с развитой банковской системой. В отличие от «денежного взгляда» на трансмиссионный механизм, где ключевыми переменными являются процентные ставки и денежная масса, в рамках «кредитного взгляда» основные переменные определяются за пределами чисто денежного рынка.

Кредитный канал базируется на предпосылке, что внешнее и внутреннее финансирование не являются совершенными субститутами. Инвестиционные решения фирм зависят не только от стоимости капитала, но и от доступности кредитных ресурсов.

Ключевыми переменными кредитного канала выступают предложение кредитов со стороны банковской системы, потребность предприятий в заемном финансировании, кредитоспособность предприятий.

Согласно концепции финансового акселератора, при заданной потребности в финансировании снижение чистого богатства ведет к росту премии за внешний капитал, что, в свою очередь, сокращает объем выпуска и текущие расходы. Ухудшение реальных показателей негативно сказывается на величине чистого богатства, создавая порочный круг: снижение богатства усложняет доступ к внешнему финансированию, что еще больше ухудшает экономические показатели. Данный механизм самоусиления получил название финансового акселератора. Внешние шоки, воздействующие на чистое богатство заемщиков, многократно усиливаются и транслируются на реальные экономические индикаторы. [1]

В условиях роста стоимости заемного капитала и введения ограничений на его доступность (кредитного рационирования) механизм финансового акселератора проявляется в виде структурной дифференциации экономической активности.

Отрасли, характеризующиеся высокой концентрацией малых фирм с значительным уровнем левериджа, подвержены наиболее стремительному и глубокому падению производственного выпуска и инвестиций. Напротив, крупные компании, обладающие более устойчивым финансовым положением и доступом к альтернативным источникам финансирования, демонстрируют более сглаженную реакцию на негативные шоки. Этот дисбаланс, известный как эффект «бегства в качество», имеет нелинейный характер: его разрушительное воздействие на малый и средний бизнес усиливается пропорционально углублению рецессии. [2]

Разработанный И. Арнольдом метод позволяет анализировать динамическую взаимосвязь между несколькими макроэкономическими переменными. [3]

Для верификации гипотезы автором была построена векторная авторегрессия, включающая следующие переменные: изменение реального дохода сектора в регионе, индекс потребительских цен, отраслевые индексы цен, динамика реальной процентной ставки.

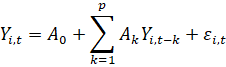

Базовая спецификация модели имеет вид:

где  - вектор эндогенных переменных для сектора i в момент времени t,

- вектор эндогенных переменных для сектора i в момент времени t,  - вектор констант,

- вектор констант,  - матрицы коэффициентов авторегрессии для лагов k,

- матрицы коэффициентов авторегрессии для лагов k,  - оптимальная длина лага,

- оптимальная длина лага,  - вектор структурных ошибок (шоков).

- вектор структурных ошибок (шоков).

В зависимости от конкретной спецификации исследования, в вектор включаются переменные: реальный выпуск сектора экономики, общий уровень цен, индексы цен производителей или цен конкретной отрасли, реальная процентная ставка (ключевая ставка ЦБ, скорректированная на инфляцию, мера рыночного риска отрасли, рентабельность капитала, показатели денежной массы.