Основные методологические направления анализа финансово-хозяйственной деятельности и резервы по повышению ее эффективности

Журнал: Научный журнал «Студенческий форум» выпуск №10(103)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №10(103)

Основные методологические направления анализа финансово-хозяйственной деятельности и резервы по повышению ее эффективности

Аннотация. Показатели анализа финансово-хозяйственной деятельности организации определяют степень эффективности деятельности, финансовой независимости и устойчивости предприятия. Анализ многогранен, его результаты необходимы для дальнейшего улучшения финансово-хозяйственной деятельности организации.

Ключевые слова: принципы, методы, блоки анализа, анализ финансово-хозяйственной деятельности, эффективность работы, резервы для повышения эффективности функционирования.

Основу информационного обеспечения анализа финансово-хозяйственной деятельности составляет бухгалтерская отчетность, которая является единой для организаций всех отраслей и форм собственности. Результаты анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их нейтрализации. Основные принципы анализа финансово-хозяйственной деятельности представлены в таблице 1.

Таблица.

Принципы анализа финансово-хозяйственной деятельности предприятия [1, с. 12]

|

Принцип |

Характеристика принципа |

|

объективность (конкретность, точность) |

источник информации для анализа- достоверные процессы и явления отраженные в бухгалтерской отчетности |

|

комплексность |

охват всех аспектов деятельности организации |

|

системность |

максимальная детализация изучаемых явлений и процессов, их систематизация и синтез (обобщение) |

|

научность |

использование научно обоснованных методик расчета показателей |

|

действительность |

анализ должен активно влиять на ход производства и его результаты. |

|

систематичность |

проведение анализа должно быть систематичным |

|

оперативность |

умение быстро и четко проводить анализ текущей ситуации |

|

эффективность |

затраты на проведение анализа должны иметь многократный эффект |

Таким образом, именно на основе рассмотренных принципов должен строиться анализ финансово-хозяйственной деятельности предприятия на любом уровне. В данных о финансово-хозяйственной деятельности любого предприятия заинтересованы многие пользователи экономической информации. Выделяют внутренних и внешних пользователей. К внутренним пользователям относят руководство фирмы, общее собрание акционеров, специалистов, управляющих, работников (заинтересованы в перспективах деятельности). Внешние пользователи делятся на две группы:

- пользователи информации непосредственно заинтересованные в функционировании организации (государство, в лице налоговых органов; текущие и возможные кредиторы; поставщики и покупатели; служащие, с точки зрения заработной платы).

- пользователи информации, которые непосредственно не заинтересованы в деятельности организации, но защищают интересы предыдущей группы пользователей (аудиторские организации; консалтинговые компании по правовым и финансовым вопросам; юридические фирмы; средства массовой информации).

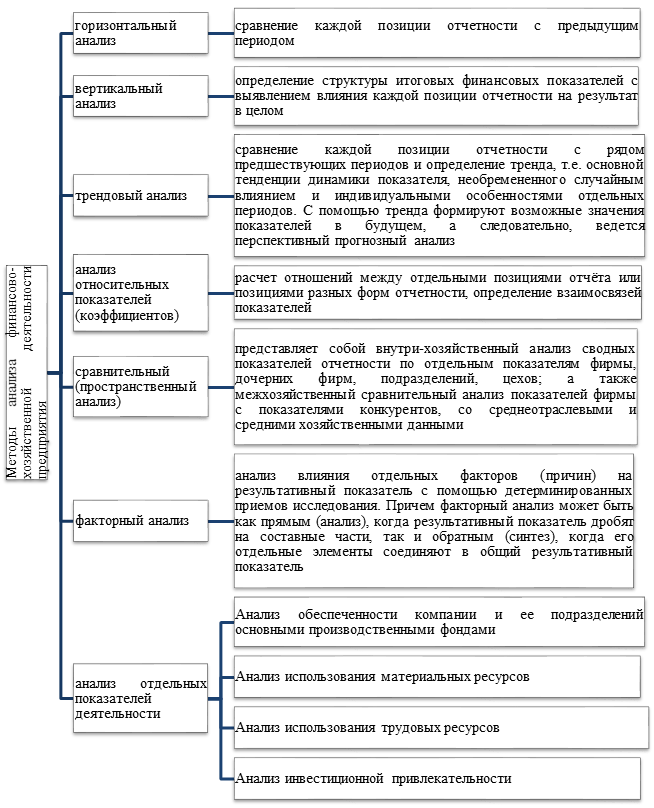

Основная функция по анализу возлагается на руководство и финансово-бухгалтерскую службу. Работа по анализу финансово-хозяйственной деятельности предприятия проводится на микроуровне в любом предприятии. В большей мере этому требованию отвечают финансовые службы крупных и средних предприятий [4, с. 63]. По мнению большинства авторов, таких как: Кондратьева Е.А., Пелюшкевич М. Л., Савицкая Г.В., анализ финансово-хозяйственной деятельности включает шесть основных блоков (методов), их можно представить в виде схемы на рисунке 1.

Рисунок 1. Методы анализа финансово-хозяйственной деятельности предприятия [2,3,4]

Практический выбор реализации отдельных блоков на каждом этапе, набора показателей зависит от возможностей технических, оперативных возможностей предприятия, квалификации специалистов и служащих, потребностей управленцев.

Однако стоит отметить, что блоки анализа финансово-хозяйственной деятельности могут иметь более индивидуальный подход, в связи с особенностями деятельности предприятия. Проведение анализа для предприятий малого бизнеса это имеет свои специфические особенности, тогда как для крупных и средних предприятий анализ финансово-хозяйственной деятельности имеет важное значение. Остановимся подробней на методах, подходах к проведению анализа финансово-хозяйственной деятельности предприятия.

Приводя анализ финансово-хозяйственной деятельности, стоит обратить внимание на такие специфические блоки анализа, как:

- Анализ обеспеченности компании и ее подразделений основными производственными фондами в целом и их групп (элементам) выполняется в соответствии с традиционным методом сравнения. Фактическая доступность основных фондов сравнивается с запланированной потребностью в них, что необходимо для обеспечения выполнения плана с данными предыдущих периодов. Сравнение выполняется горизонтальное (изучают динамику показателей абсолютных изменений) и вертикальное (изучают структуру, качественный состав).

- Анализ использования материальных ресурсов целесообразно начать с общей оценкой материальных затрат, связанных с основной деятельностью организации, с расходами за отчетный период, которые описаны в пояснениях к годовому отчету. Это позволяет сделать выводы о влиянии отклонения общих материальных затрат на общие виды деятельности изменений в количестве материальных затрат и затрат по каждому из элементов, а также оценить изменение структуры расходов в динамике. В обоих вариантах анализа определяются абсолютные и относительные отклонения от базовых показателей (запланированных) и определяются конкретные причины этих изменений.

- Обеспечение компании трудовыми ресурсами определяется путем сопоставления фактического количества сотрудников по категориям и профессиям с запланированной потребностью. В процессе анализа в соответствии с этими характеристиками изучаются изменения в составе трудовых ресурсов, движение персонала, так как все изменения, которые возникают в структуре рабочей силы, резонируют по результатам деятельности компании.

- Для исследования финансово-хозяйственной деятельности необходимо также проанализировать инвестиционную привлекательность компании. Под данным определением понимается - исследование эффективной деятельности предприятия, цены капитала и других показателей, для того чтобы заинтересованные лица смогли принять решение, следует ли им инвестировать средства в данное предприятие или данное решение представляется нецелесообразным и несет за собой слишком большие риски.

После того как проведен полный анализ финансово-хозяйственной деятельности важно определить «узкие места» и выявив проблемы сформулировать направления для их решения, т.е. найти резервы повышения эффективности деятельности. Для обеспечения рационального поиска мероприятий направленных на повышение эффективности финансово-хозяйственной деятельности применительно к отрасли необходимо соблюдать следующие основные принципы:

- предварительное планирование резервов повышения эффективности деятельности должно осуществляться на основе определения «узких мест» в экономической деятельности компании;

- мероприятия должны быть основаны на изучении финансово- характера источников их существования с использованием современных методов;

- должны приниматься во внимание взаимосвязи и взаимная зависимость от изучаемых явлений;

- поиск резервов должен быть быстрым и систематическим;

- мероприятия должны быть экономически мотивированы, т.е. с учетом реальных возможностей компании.

Рисунок 2. Резервы роста эффективности финансово-хозяйственной деятельности предприятия

Резервы повышения показателей финансово-хозяйственной деятельности определяются следующими факторами:

- повышением качества и конкурентоспособности процессов (улучшение качества продукции или услуг, эксплуатационных параметров за счет новых конструкторских решений, применение прогрессивных материалов при ремонте и т.п.);

- совершенствованием техники выполнения работ (в том числе и на основе применения более современной технологии);

- улучшением снабжения материалами, деталями, при проведении ремонта и т.д.;

- налаживание устойчивых деловых отношений с компаниями;

- поиск новых, перспективных контрагентов, расширение сферы государственных заказов и т.п.;

- обеспечением стабильности реализации готовой продукции или вида выполняемых работ, посредством снижения издержек, простоев, снижение нерентабельных направлений деятельности.

Некоторые подходы практикуется одновременно или в определенных сочетаниях. Экономические последствия повышения экономической эффективности финансов-хозяйственной деятельности предприятия могут быть чрезвычайно положительно-выраженные, так как, компания может не иметь каких-либо дополнительных затрат.