Роль бухгалтерского учета в системе экономической безопасности предприятия

Журнал: Научный журнал «Студенческий форум» выпуск №10(103)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №10(103)

Роль бухгалтерского учета в системе экономической безопасности предприятия

Аннотация. В этой статье будут рассмотрены концепции бухгалтерского учета, важности финансового обеспечения и роли бухгалтерского учета в системе экономической безопасности.

Ключевые слова: бухгалтерский учет, экономическая безопасность, эффективность, принципы бухгалтерского учета.

Крайне важно, чтобы каждая тема экономических отношений была направлена на поддержание и укрепление ее финансовой безопасности в какой-то степени всеми разрешенными и допустимыми методами. Каждый вопрос финансового обеспечения зависит от изменений в работе финансовых подразделений. Определение характера финансовой безопасности организации, ее систем поддержки, системных задач и тем является основой для разработки концепции финансовой безопасности организации и проведения исследований для создания механизмов оценки и мониторинга финансовой безопасности организации и ее обеспечения.

Экономическая безопасность организации - это защита ее финансовых интересов от внешних и внутренних угроз, которая обеспечивает выполнение задач, максимизацию прибыли и устойчивость для ее дальнейшего развития.

Метод бухгалтерского учета – это совокупность приемов и способов отражения хозяйственной финансовой деятельности предприятия, которые в себя включают специальные приемы наблюдения объектов бухгалтерского учета, их обобщения, группировки, измерения.

Метод бухгалтерского учета дает возможность производить достоверные расчеты и производить объективную проверку. Дает возможность получить о предмете бухгалтерского учета достоверные показатели.

Совокупность всех способов приёмов при помощи которых в бухгалтерском учёте отражаются состояние и движение хозяйственных средств и их источников, в себя включает следующие главные элементы.

Рисунок 1. Элементы методов учетной системы

По методу различных видов научной деятельности определяется, каким образом и какими методами и приемами эта наука исследует предмет. Метод учета, хотя и основан на общих правилах диалектического метода осознания, но в то же время разработал свои индивидуальные методы и приемы для изучения предмета.

Бухгалтерский учет всегда отражает имущество (активы) организации и источники формирования (включая обязательства и капитал).

Эти источники всегда противоположны активам и называются долгами. Для выравнивания активов с пассивами важно использовать метод баланса для суммирования информации. С помощью этого метода вы можете иметь две разные группы одного и того же корпоративного комплекса (или имущества в организации). Двойственные характеристики этих объектов учета должны быть направлены на обеспечение их сравнения и получение обновленной информации на этой основе.

Финансовая информация, полученная в контексте финансовой отчетности, не является коммерческой тайной и может быть раскрыта [5].

Крайне важно создать высококачественную информационную систему для процесса управления при создании организации. Система бухгалтерского учета должна представлять бизнес-данные в соответствии с конкретными потребностями в информации. Когда компания активна, руководство должно контролировать и корректировать учетную работу, чтобы обеспечить финансовую безопасность бизнеса и эффективное развитие бизнес-процесса, только в тех случаях, когда существует прямая связь между бухгалтерией и отделом организационной структуры.

Для создания высококачественных данных необходимо реорганизовать уровень управления, чтобы установить горизонтальную связь, и передачу данных между различными компонентами структуры, в случае возникновения следующих угроз для экономической безопасности организации:

- эксплуатация учетных систем (сбор основных учетных данных, создание учетных данных, защита и сохранение учетных данных, представление бухгалтерских отчетов);

- не соответствие требованиям российского законодательства;

- аппарат организации (руководящий состав, персонал бухгалтерской службы, прочие кадры) [4].

В бухгалтерском учете должны регистрироваться не только экономические отношения, но также экономические и правовые отношения, возникающие в связи с перемещением необработанных объектов учета и деятельностью экономических операторов, осуществляющих свою деятельность: например, коммерческой или предпринимательской деятельностью. В бухгалтерском учете важной характеристикой является юридическое свидетельство информации, которую они формируют, и, таким образом, накладывает свой отпечаток в первую очередь на систему методов и приемов, используемых для учета.

Учетная система может быть подвергнута определенным видам риска, которые оказывают влияние на эконмическую безопасность предприятия.

Риск же как экономическая категория, выступает с точки зрения учетной системы как совокупность определенных явлений. Эти явления могут иметь как внешний так и внутренний характер проявления и являться вариацией факторов оказывающих влияние на экономическую безопасность на уровне хозяйствующего субъекта.

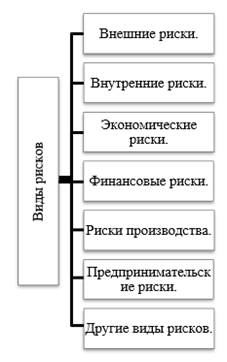

В современной литературе отмечены несколько видов рисков, который в силу сложившихся обстоятельств могут оказывать влияние на учетную систему предприятия, как основополагающий элемент экономической безопасности организации. На рисунке представлены эти виды рисков.

Рисунок 2. Виды рисков влияющих на эконмическую безопасность хозяйствующего субъекта

Устраняя внутренние и внешние угрозы можно добиться наиболее эффективной экономической безопасности организации, вопреки рискам, опираясь на эффективное и грамотное управление учетной системой.

Одним из первостепенных процессов, в рамках учетной системы для целей экономической безопасности, выступает именно обработка, проверка и систематизация факторов экономической жизни предприятия.

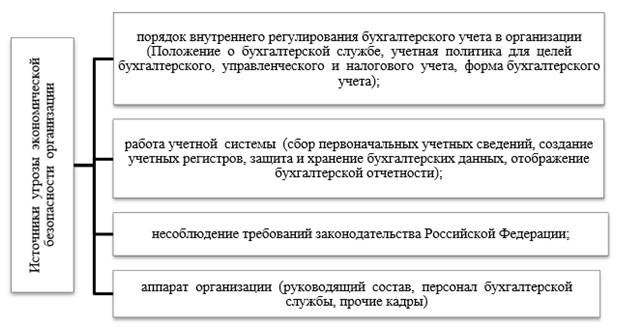

Существуют следующие источники угроз финансовой безопасности организации, сформированной в ее учетной системе.

Рисунок 3. Источники угрозы экономической безопасности организации, которые формируются в системе ее бухгалтерского учета

Таким образом, проведенное исследование позволило сделать выводы, что основой экономической безопасности любой организации является учетная информация. Поэтому, очень важно для работы предприятия ведение грамотно организованного, максимально эффективного бухгалтерского, налогового, оперативного и управленческого хозяйственного учета. Обязательно проведение контрольных процедур и инвентаризационных проверок, а так же аудиторских проверок не только по требованию, но и в раках внутренней экономической безопасности.

Так же, важным выступает не необходимость, а обязательность проведения экономического и финансового анализа деятельности хозяйствующего субъекта, поскольку в его результатах могут быть выявлены слабые места в учетной системе, которые необходимо скорректировать, либо срочно исправить.

Учетными рисками можно управлять путем подготовки и реализации действий, направленных на снижение риска принятия неправильных решений и смягчение последствий негативных изменений в реализации принятых решений. Эффективное планирование бухгалтерского учета позволяет полностью снизить угрозу экономической безопасности.