Прибыль предприятия сущность и методы оценки

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Прибыль предприятия сущность и методы оценки

PROFIT OF THE COMPANY: ESSENCE AND EVALUATION METHODS

Marina Kldiashvili

Graduate student, Sochi State University, Russia, Sochi

Аннотация. В данной статье рассматривается понятие прибыли предприятия; представлена характеристика и дана классификации прибыли предприятия; изучены методы анализа оценки прибыли предприятия; исследованы резервы повышения прибыли предприятия.

Abstract. In the presented article, the concept of enterprise profit is considered; the characteristic is presented and the classification of enterprise profits is given; the methods of analysis of enterprise profit assessment have been studied; Reserves of increase of enterprise profit are investigated.

Ключевые слова: прибыль, классификация прибыли, методы оценки прибыли, модели оценки прибыли.

Keywords: profit, profit classification, profit assessment methods, profit assessment models.

Все организации и предприятия нацелены на эффективную деятельность, в результате которой, будет получена прибыль. Для того чтобы грамотно и эффективно управлять полученной прибылью, в организации должно производится построение соответствующих организационно-методических систем ее учета и управления, применение современных методов анализа и планирования прибыли, знание основных механизмов ее формирования.

Основополагающими трудами, посвященными методике анализа и оценке формирования и использования прибыли, являются работы таких авторов, как Савицкая Г.В., Баскакова О.В., Каморджанова Н.А., Маркарьян Э.А., Кондраков Н.П., и другие.

Прибыль является одной из важнейших категорий, получившая новое содержание в условиях рыночной экономики, формирования самостоятельности субъектов хозяйствования. [5, с. 503-404]

Прибыль представляет собой результат производственной, инвестиционной и финансовой деятельности предприятия.

Прибыль претерпевает глубокие изменения на разных этапах производства и реализации продукции. Чистая прибыль – это часть балансовой прибыли предприятия, остающаяся в его распоряжении после уплаты налогов, сборов, отчислений и других обязательных платежей в бюджет. [4, с. 54]

Решающее значение прибыли как основного источника расширения воспроизводства определяется в первую очередь механизмом его распределения и использования.

В настоящий момент не существует установленного регулирования со стороны государства в отношении распределения и использования прибыли, а хозяйствующие субъекты, как правило, определяют основные направления его использования.

Крайне важно определить приоритетные направления его использования (капитальные вложения, пополнение оборотного капитала, развитие социальной инфраструктуры, отраслевые структурные изменения и т.д.).

Распределение прибыли понимается как порядок и направления его использования, определяемые законом, целями и задачами предприятия, интересами учредителей, владеющих предприятием [1].

В экономической практике выделяют большое количество видов прибыли, она может быть экономическая, минимальная, номинальная, бухгалтерская, консолидированная, чистая и т.д.

Прибыль как наиболее важная категория рыночных отношений выполняет определенные функции (рисунок 1).

Рисунок 1. Функции прибыли

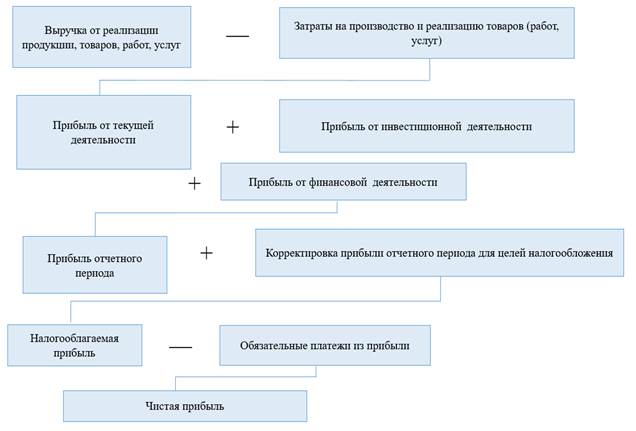

Схему порядка формирования прибыли предприятия, ее распределения и использования можно представить в виде рисунка 2.

Рисунок 2. Модель формирования прибыли предприятия [2]

В настоящее время существует значительное разнообразие методов и моделей анализа и оценки прибыли предприятия.

Однако, необходимо отметить, что многие специалисты [1] большее предпочтение отдают эконометрическому методу оценки прибыли в виде использования корелляционно-регрессионного анализа, данный метод особенно актуален в условиях турбулентной экономики.

Экономико-математическое моделирование – описание экономических процессов и явлений в виде экономико-математических моделей.

Модель – это материальный или мысленно представляемый объект, который в процессе исследования замещает объект – оригинал, так, что его непосредственное изучение даёт новые знания об объекте-оригинале.

Экономико-математическая модель (ЭММ) – это система формализованных соотношений, описывающих основные взаимосвязи элементов, образующих экономическую систему [3].

Под моделированием понимается процесс построения, изучения и применения моделей. Оно тесно связано с такими категориями, как абстракция, аналогия, гипотеза и др.

Процесс моделирования обязательно включает и построение абстракций, и умозаключения по аналогии, и конструирование научных гипотез.

Главная особенность моделирования в том, что это метод опосредованного познания с помощью объектов-заместителей. Модель выступает как своеобразный инструмент познания, который исследователь ставит между собой и объектом и с помощью которого изучает интересующий его объект. Именно эта особенность метода моделирования определяет специфические формы использования абстракций, аналогий, гипотез, других категорий и методов познания. [1]

Необходимость использования метода моделирования определяется тем, что многие объекты (или проблемы, относящиеся к этим объектам) непосредственно исследовать или вовсе невозможно, или же это исследование требует много времени и средств.

Основная цель экономико-математического моделирования оценки влияния основных факторов на прибыль – определение научно-обоснованных рекомендаций о путях, средствах и методах повышения действенности и эффективности мероприятий по увеличению прибыли.

Таким образом, данный метод исследования позволяет выявить наиболее зависимые переменные, что позволит предприятию систематизировать расходы и увеличить прибыль.