Анализ мировой торговли в условиях пандемии COVID-19

Журнал: Научный журнал «Студенческий форум» выпуск №2(138)

Рубрика: Экономика

Научный журнал «Студенческий форум» выпуск №2(138)

Анализ мировой торговли в условиях пандемии COVID-19

ANALYSIS OF WORLD TRADE UNDER COVID-19 PANDEMIC

Vladlena Shevchuk

Student, Sochi State University, Russia, Sochi

Аннотация. В данной статье рассматриваются результаты влияния пандемии COVID-19 на мировую торговлю. Проведен сравнительный анализ современного состояния мировой торговли состояния с глобальным финансовым кризисом 2008–2009 гг.. Сделаны прогнозы, а также предложены меры для поддержки потребителей.

Abstract. This article examines the impact of the COVID-19 pandemic on global trade. A comparative analysis of the current state of world trade the state with the global financial crisis of 2008-2009 is carried out. Forecasts are made, as well as measures to support consumers are proposed.

Ключевые слова: COVID-2019, мировая торговля, спад, пандемия.

Keywords: COVID-2019, world trade, recession, pandemic.

Пандемия COVID-19 - текущая пандемия коронавирусной инфекции, вызванная коронавирусом SARS-CoV-2. Вспышка впервые была зафиксирована в Ухане, Китай, в декабре 2019 года.

В связи данной пандемией в 2020 году по всему миру были введены ограничения, которые привели к экономическому спаду.

Ожидается, что по итогам 2020 года спад мировой торговли составит 13–32%, поскольку пандемия COVID-19 нарушает нормальную экономическую активность и жизнь во всем мире [1].

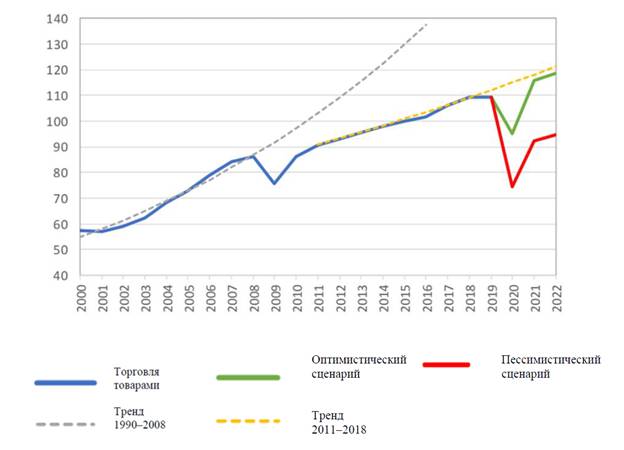

По мнению экспертов Всемирной таможенной организации (World Customs Organization, WCO), спад, скорее всего, превысит спад торговли, вызванный глобальным финансовым кризисом 2008–2009 гг. (рисунок 1) [3].

Рисунок 1. Мировая торговля товарами, 2000–2022 гг. (индекс, 2015=100)

Оценки ожидаемого восстановления международной торговли в 2021 году весьма неопределенны, а результаты в значительной степени зависят от продолжительности вспышки коронавируса и эффективности политических ответных мер.

Ближайшая цель состоит в том, чтобы взять пандемию под контроль и смягчить экономический ущерб людям, компаниям и странам. Именно поэтому политикам необходимо начать планировать последствия пандемии.

Мировая торговля уже замедлялась в 2019 году, еще до начала пандемии, в связи с ростом торговой напряженностью и замедлением экономического роста. Мировая торговля товарами зафиксировала незначительное снижение в 2019 г. на -0,1% в натуральном выражении после роста на 2,9% в 2018 г. Между тем долларовая стоимость мирового товарного экспорта в 2019 году упала на 3% и составила 18,89 трлн долл. [3].

Напротив, в 2019 году мировая торговля коммерческими услугами увеличилась, а экспорт услуг в долларовом выражении вырос на 2% до 6,03 трлн долл. Темпы роста были медленнее, чем в 2018 году, когда торговля услугами выросла на 9%.

Экономический шок, вызванный пандемией COVID-19, неизбежно вызывает сравнение с глобальным финансовым кризисом 2008–2009 гг. У этих кризисов есть общие черты, но есть и различия. Как и в 2008–2009 гг., правительства вновь вмешались в денежно-кредитную и фискальную политику, чтобы противостоять спаду и обеспечить временную поддержку доходов предприятий и домашних хозяйств. Но ограничения на передвижение и социальное дистанцирование, введенные чтобы замедлить распространение вируса, являются беспрецедентными, поскольку непосредственно затронуты рынок рабочей силы, транспортный сектор и туристический бизнес. Были закрыты целые отрасли национальной экономики, включая гостиницы, рестораны. Ограничительные меры коснулись и розничной торговли, и обрабатывающей промышленности.

В данных условиях прогнозирование показателей мировой торговли представляется необходимым осуществлять с позиций двух различных сценариев:

1) относительно оптимистичный сценарий с резким падением торговли, за которым следует восстановление, начинающееся в конце 2020 года;

2) более пессимистичный сценарий с более резким первоначальным снижением и более длительным и неполным восстановлением.

При оптимистическом сценарии восстановление будет достаточно стремительным, чтобы приблизить торговлю к ее предпандемическому тренду, в то время как пессимистический сценарий предусматривает лишь частичное восстановление (рисунок 1).

После финансового кризиса 2008–2009 гг. мировая торговля так и не вернулась к своему прежнему тренду, представленному на рисунке 1. Решающую роль для восстановления мировой экономики и мировой торговли будет иметь поведение производителей и потребителей, а также их отношение к пандемии. Если предприятия и потребители будут рассматривать пандемию как временный, одноразовый шок, то в этом случае расходы на инвестиционные товары и потребительские товары длительного пользования могут возобновиться на уровне, близком к предыдущему, как только кризис утихнет. С другой стороны, если вспышка пандемии затянется, то домашние хозяйства и бизнес, скорее всего, будут тратить более осторожно.

Если пандемия будет взята под контроль и мировая торговля снова начнет расширяться, в большинстве регионов может быть зафиксирован рост в 2021 году примерно на 21% в оптимистическом сценарии и на 24% в пессимистическом сценарии. Степень неопределенности очень высока, и вполне возможно, что как для 2020 года, так и для 2021 года результаты могут быть выше или ниже этих прогнозируемых показателей [2].

Два других аспекта, которые отличают нынешний спад от финансового кризиса 2008 – 2009 гг., – это роль в мировой торговле цепочек создания стоимости и торговли услугами.

Нарушение цепочки создания стоимости стало проблемой практически сразу, когда COVID-19 начался в Китае, который, по сути, являлся «двигателем» мировой экономики. В настоящее время торговля падает более быстрыми темпами в секторах, характеризующихся сложными цепочками создания стоимости, особенно в электронике и автомобилестроении. Согласно базе данных ОЭСР по торговле добавленной стоимостью (Trade in Value Added Database, TiVa), доля иностранной добавленной стоимости в экспорте электроники составляла около 10% для США, 25% для Китая, более 30% для Кореи, более 40% для Сингапура и более 50% для Мексики, Малайзии и Вьетнама. Импорт основных производственных ресурсов был прерван социальным дистанцированием, которое привело к временному закрытию заводов в Китае, а затем коснулось Европы и Северной Америки. Однако полезно также помнить, что сложные нарушения цепочки поставок могут возникать в результате локальных катастроф, таких как ураганы, цунами и другие экономические сбои. Управление нарушением цепочки поставок является сложной задачей как для глобальных, так и для местных предприятий и требует расчета соотношения риска и экономической эффективности со стороны каждой компании [1].

Торговля услугами также оказалась непосредственно затронута пандемией COVID-19 в результате введения транспортных и туристических ограничений и закрытия многих торговых предприятий и гостиниц. Услуги не включены в прогноз WCO по торговле товарами, но большая часть торговли товарами невозможна без осуществления услуг (например, транспортные услуги). Услуги также взаимосвязаны. Например, воздушный транспорт взаимосвязан с проведением культурных, спортивных и рекреационных мероприятий, которые в условиях пандемии были либо отменены полностью, либо существенно сокращены.

Падение объемов торговли в течение года было неравномерным по разным регионам и по разным товарным группам. Так, экспорт во втором квартале снизился меньше всего – на 6,1% – в Азии, в то время как в Северной Америке он упал на 21,8%, а в Европе – на 24,5%. Торговля продукцией сельского хозяйства за тот же период пострадала гораздо меньше, снизившись на 5%, чем продажи углеводородного топлива, – здесь падение объемов составило 38%, что согласуется с отмеченным выше сокращением транспортных услуг [2].

Однако некоторые секторы экономики могут извлечь выгоду из кризиса. Например, услуги в области информационных технологий, спрос на которые резко возрос по мере того, как компании предоставляют сотрудникам возможность работать дома, а люди продолжают общаться удаленно.

В то же время торговые меры, непосредственно связанные с пандемией, охватывали значительный объем мировой торговли. Из 133 торговых и связанных с COVID-19 мер, зарегистрированных для стран G20 с момента начала пандемии, 63% носили облегчающий торговлю характер, а 37% – ограничительный [1].

Почти три из каждых десяти ограничительных мер COVID-19 в отношении товаров, принятых странами G20, были отменены к середине октября. Большинство из них были связаны с экспортными ограничениями, в частности, на медицинское оборудование. До середины октября страны G20 ввели более 400 мер поддержки торговли в качестве прямого ответа на пандемию общей стоимостью в несколько триллионов долларов.

Кроме того, многие меры в области интеллектуальной собственности, принятые в течение отчетного периода, были направлены на облегчение доступа к технологиям здравоохранения, связанным с COVID-19.

Эти чрезвычайные меры поддержки занимают центральное место в стратегиях правительств по преодолению вызванного пандемией экономического спада и в принципе закладывают основу для быстрого восстановления производства и торговли.

В то же время, по оценкам секретариата ВТО, накопленный запас импортных ограничений, введенных с 2009 года в условиях прошлого кризиса, свидетельствует о том, что 10,4% импорта товаров G20 (1,5 трлн долл. из общего объема импорта G20 в размере 14,6 трлн долл.) всё еще затрагивается импортными ограничениями.

Комментируя доклад, заместитель генерального директора ВТО Йонов Фредерик Ага отметил, что COVID-19 привел к почти беспрецедентному падению экономического производства и торговли. И торговля призвана сыграть важнейшую роль в обеспечении экономического подъема. В этой связи приверженность стран G20 поддержанию торговли, несомненно, является отрадным фактом. Доклад также свидетельствует о том, что страны G20, несмотря на внутренний кризис ВТО, продолжали активно использовать возможности и инструменты организации для разрешения торговых проблем.

Доклады ВТО по мониторингу торговли готовятся секретариатом ВТО с 2009 года. Членами Группы G20 являются: Австралия, Аргентина, Бразилия, Германия, Индия, Индонезия, Италия, Канада, Китай, Республика Корея, Мексика, Российская Федерация, Королевство Саудовская Аравия, Соединенное Королевство, Соединенные Штаты, Турция, Франция, Южная Африка и Япония.

Таким образом, можно сделать вывод о том, что на политическом уровне потребуются скоординированные действия всех стран по реализации медицинского протокола сокращения распространения пандемии, а также фискальные меры, направленные на поддержку производственного сектора, чтобы ускорить восстановление экономики. Это потребует принятие дополнительных мер для поддержки потребителей, восстановления покупательной способности и помощи бизнесу. В качестве таких мер могут выступить снижение учетной ставки центральными банками (принимая во внимание опыт США) с целью расширения доступа к кредитным ресурсам и стимулирования инвестиционной активности [1].

Еще одной мерой может выступить сокращение налоговой нагрузки на бизнес и население. Однако пойдут ли правительства на эти меры, покажет лишь время.